重要なポイント

- 2分バリュエーション・モデルでは、WHR株を2年後に1株110ドルと評価している。

- 今日の価格76ドルから45%上昇する可能性がある。

- 配当利回りは約9.1%で、Whirpoolは今後2年間で年間20%のリターンを提供する可能性がある。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

今日、ワールプール・コーポレーション(WHR)は、高い配当利回りと強い上昇力を持つ潜在的なディープバリューの機会として際立っている。

この世界的な家電メーカーは、業績回復への道筋をうまく実行に移せば、今日、深刻な上昇局面を迎える可能性がある。

ワールプールの投資ケースを検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER + 予想配当 = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

この配当株は買いか?

予想

住宅事情と高額商品への支出が逼迫しているため、ワールプールの業績は2025年に最低を記録し、今年も減益になると予想される。

しかし、アナリストは、2026年と2027年に同社の収益が力強く回復すると見ている。アナリストは、同社がコストを管理し、マージンを改善し、この先より健全な消費者背景から恩恵を受けることができると予想しているからだ。

WHR株のこの利益成長は、おそらく以下によってもたらされる:

- ブランドポートフォリオの強み:ワールプールは、その名を冠したブランド(ワールプール)、キッチンエイド、メイタグ、ジェンエアなどの一流ブランドを保有しており、家電市場における価格決定力と消費者の認知度を高めている。

- コスト削減への取り組み:同社は、コスト削減と業務効率の改善を目的とした積極的なリストラ策を実施しており、これによって利益率は売上高よりも早く回復するはずである。

- 住宅市場サイクルのポジショニング:現在の住宅・リフォーム市場の低迷は家電製品の需要を減退させているが、これらの市場が改善すれば、ワールプールの中核事業に直接利益をもたらすだろう。

- 配当の約束困難にもかかわらず、ワールプールは配当を維持しており、キャッシュフローを生み出す能力に対する経営陣の自信を示している。

- 戦略的行動の可能性:WHRは事業の合理化を進めており、株価が低迷した水準で取引され続ければ、事業売却やその他の価値の固定化を検討する可能性がある。

WHRの配当利回りは9.1%である。つまり、ワールプール株に1,000ドル投資すれば、年間配当金91ドルを得ることができる。

さらに、キャッシュフロー基盤の拡大により、ウィアプールの配当性向は2025年の78%に対し、2027年には60%以下にまで改善すると思われる。

ワールプール株は 今、割安か?

ワールプールの現在のバリュエーションは、過去の平均値や将来の見通しに比べてかなり割安に見える。

WHR株は過去の平均倍率を大きく下回って取引されており、同社が現在の難局を乗り切る過程で倍率が拡大する可能性が大きいことを示唆している。

バリュエーションでは、フォワードPER倍率を8倍とし、株価の過去5年間の平均である9倍近くを下回る。

WHR株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:12ドル

- 保守的な予想PER倍率:8倍

- 今後2年間の予想配当:14ドル

予想正規化EPS(12ドル)×予想PER(8倍)+配当(14ドル)=予想株価(110ドル)

この評価から得られるWHRの2年後の予想株価は1株当たり110ドルである。

ワールプール株は現在1株あたり約76ドルで取引されているため、今後2年間で約45%、年率換算で20%の上昇の可能性があることになる。

これは単なる評価であり、株価が将来どうなるかはわからない。しかしそれでも、ワールプールが今日、じっくり見る価値があることは間違いなさそうだ。

ワールプールのようなバリュー株はTIKRで素早く(無料、カード不要) >>

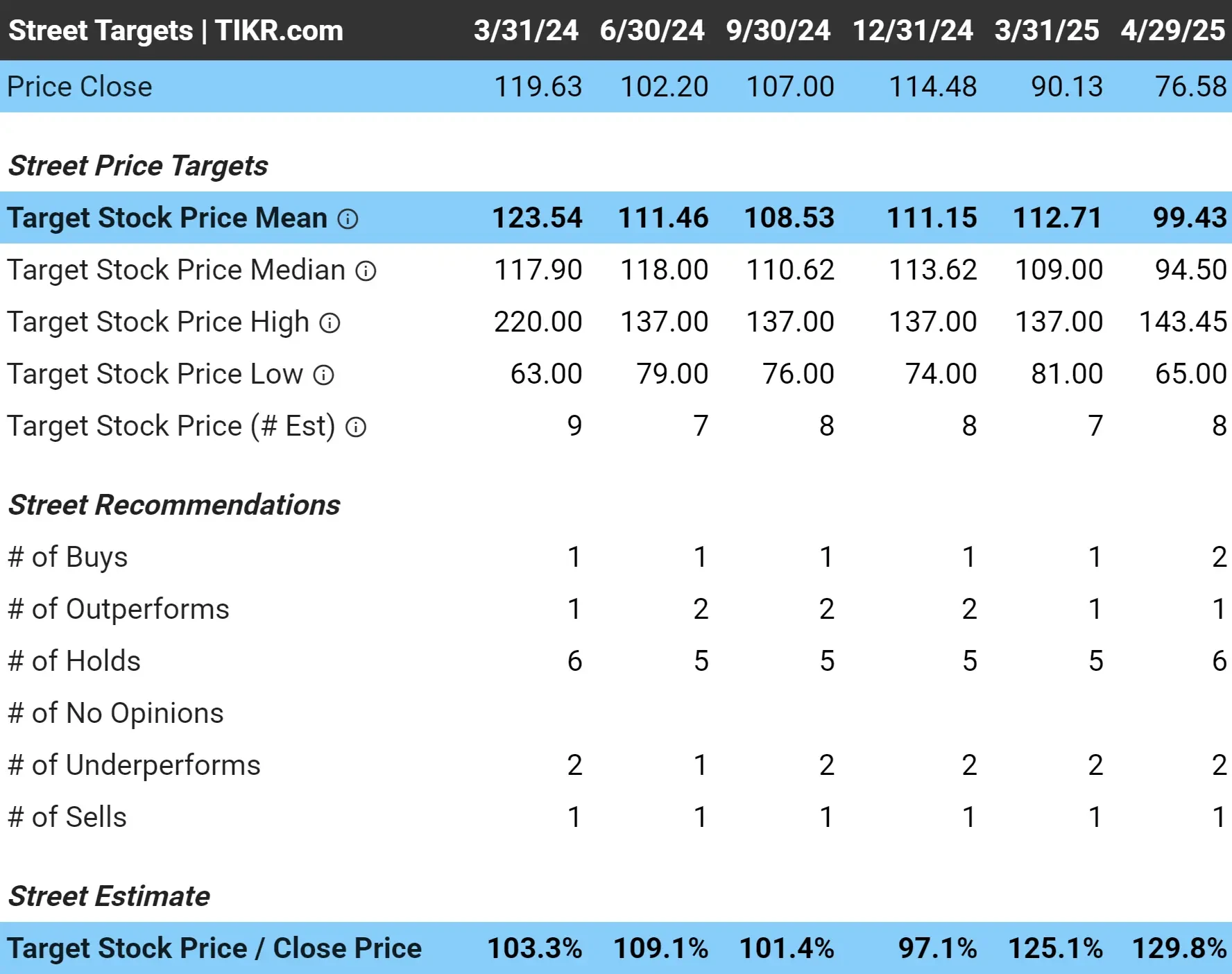

Whirpool株の目標株価は?

アナリストのWHR株の平均目標株価は約99ドルで、現在の株価から約30%上昇すると見ていることを示している:

考慮すべきリスク

当社のバリュエーションは上昇余地が大きいことを示唆しているが、投資家はいくつかのリスクに留意すべきである:

- 住宅市場への依存:家電製品の販売は、住宅活動やリフォームと密接に結びついており、金利上昇や景気の不透明感に対して脆弱である。

- 競争圧力:家電業界は、特にアジアの低価格メーカーとの激しいグローバル競争に直面している。

- 投入コストの変動:原材料価格、特に鉄鋼価格の変動は、製造コストとマージンに大きな影響を与える可能性がある。また、関税も大きな影響を与えそうだ。

- 消費者支出の低迷:消費者支出の低迷が長引けば、期待される家電製品需要の回復が遅れる可能性がある。

- 配当の持続可能性への疑問:極めて高い配当利回りは、収益回復が遅れた場合の長期的な持続可能性に疑問を投げかける。

このようなリスクがあるにもかかわらず、ワールプールの現在のバリュエーションは、すでに大きな悲観論を織り込んでいるように見え、目先のボラティリティを乗り切る意思のある投資家にとって、非対称なリスク・リターンの機会を生み出す可能性がある。

TIKRテイクアウェイ

今日のワールプールは、高い配当利回りと大幅な増資の可能性を併せ持つ、ディープ・バリュー・オポチュニティとなりうる。同社は短期的な課題に直面しているが、現在の評価にはかなりの安全マージンと卓越したトータル・リターンの可能性がある。

今日の市場でインカムとバリューの両方を求める投資家にとって、WHRは9.1%の配当利回りと2027年までの収益回復への明確な道筋という魅力的な提案を提供している。

WHR株は今後24ヶ月間買いか?TIKRを使って、アナリストの目標株価や成長予測をチェックし、現在の株価が割安かどうかを確認しましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!