重要なポイント

- 2分バリュエーション・モデルでは、Monday.com株を2年後に一株当たり350ドルと評価している。

- これは、今日の株価290ドルから21%上昇する可能性がある。

- MNDYの株価は過去12ヶ月の平均PERを下回っている。

- Monday.comは今後3年間でEPSを69%成長させると予測されている。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

従来のソフトウェア企業に対してかなりのプレミアムがついているMonday.com(MNDY)は、ワークフロー、プロジェクト、タスクをチームが管理する方法を変革し、リーディング・ワーク・オペレーティング・システムとしての地位を確立している。

ハイテク株に影響を与える最近の市場変動にもかかわらず、Monday.comはユーザーベースを拡大し続け、あらゆる規模の組織での採用を促進する新機能を導入している。

MNDYの株価は現在一株あたり290ドルで取引されており、Monday.comは、ワークマネジメントの進行中のデジタル変革に資本参加しようとする投資家にとって興味深い機会を提示している。

会社の成長見込みが割高な評価を正当化できるかどうか分析してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

MNDY株が割安に見える理由

予想

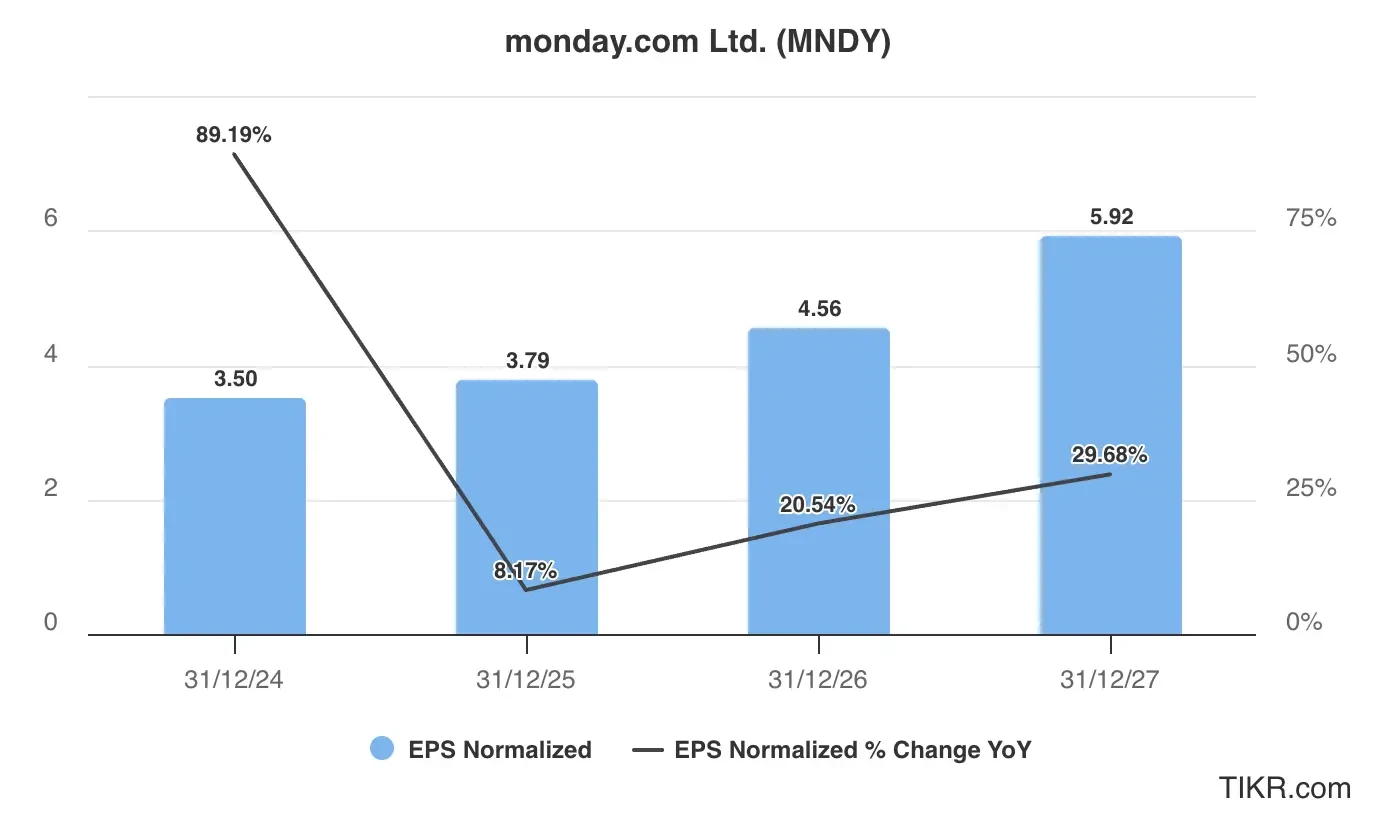

下のグラフに示されたアナリストの予想によれば、マンデー・ドット・コムは、すでに高騰している評価を正当化するのに役立ちそうな、目覚ましい収益成長を達成すると予想されている。

EPSは2024年の3.50ドルから2027年には5.92ドルに成長すると予測され、3年間で合計69%増加する。

Monday.com株のこの利益成長は、おそらく次のような要因によってもたらされるだろう:

- 企業顧客の拡大:Monday.comは企業顧客との大規模な契約を獲得し、市場拡大に成功している。

- 製品群の拡大:同社は、プロジェクト管理だけでなく、CRM、マーケティング、ITソリューションへとプラットフォーム機能を拡大し続けている。

- 国際的成長:売上の半分以下が米国外からのものであるため、国際市場は大きな成長機会となる。

- 業務効率の改善:会社の規模が拡大するにつれ、営業レバレッジが改善し、利益率の拡大に寄与している。

我々の評価では、MNDY株は2027年にEPSが5ドルに達すると推定する。

Monday.comのアナリスト予想全文をチェックする(無料です)>>。

MNDY株価は 今、過小評価されている?

Monday.comの株価は現在約77倍で取引されており、PERチャートで示されているように、12ヶ月の過去平均87倍を下回っている。

ここ数カ月で株価の評価は下がっているが、2025年5月には高倍率での取引が続いている。

バリュエーションについては、マクロ環境が不安定であることを考慮し、現在の株価をやや下回る70倍の比較的保守的な予想PERを使用する。

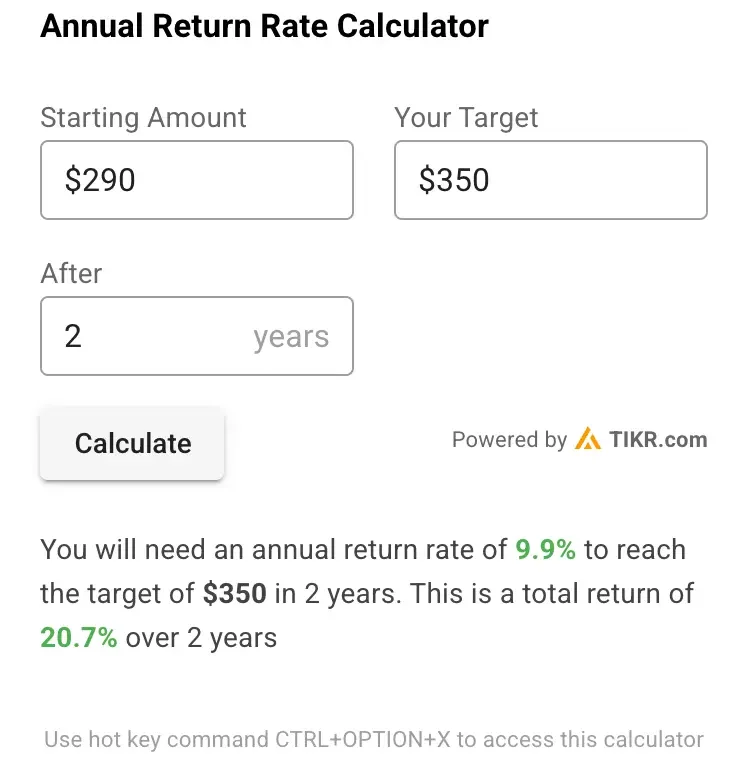

Monday.com株の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:5ドル

- 保守的な予想PER倍率:70倍

予想正規化EPS(5ドル)×予想PER(70倍)=予想株価(350ドル)

このバリュエーションから得られる2年後のMNDYの予想株価は一株あたり350ドルである。

Monday.comの株価は現在1株あたり約290ドルで取引されているため、今後2年間で21%、年率換算で10%の上昇の可能性があることになる。

MNDY株は、長期的な市場全体の年間平均リターンが約10%であることを考えると、この価格で平均的な市場リターンを提供する可能性が高い。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

MNDY株の目標株価は?

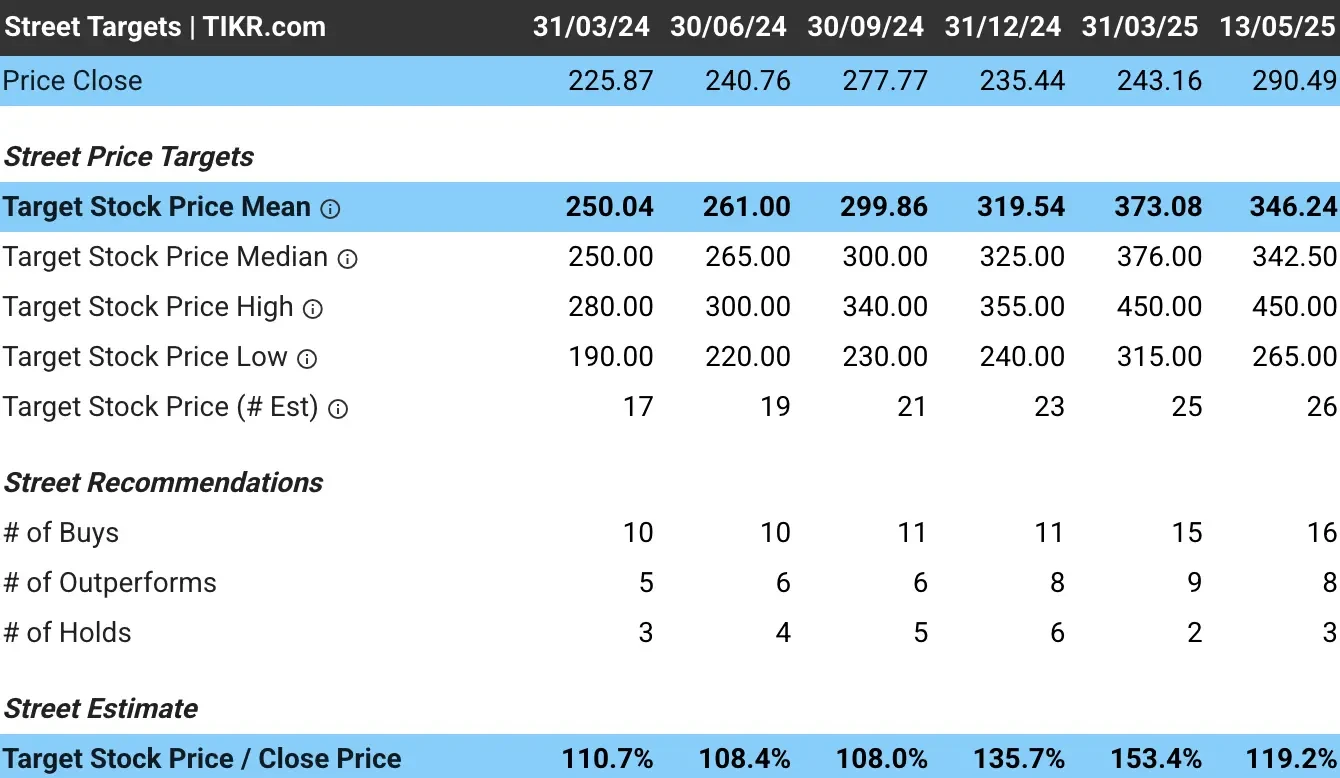

アナリストたちは、マンデイ・ドット・コムの株価は今日、少し上昇する可能性があると見ている。

アナリストのMNDY株の平均目標株価は約346ドルで、現在の株価を基準にMonday.comの上昇率を約19%と見ていることがわかる:

アナリストの中には、目標株価は1株あたり450ドルで、現在の水準から50%以上上昇する可能性があると見ている者もいる。

マンデードットコムのような高成長ソフトウェア企業を取り巻くチャンスと不確実性を反映している。

考慮すべきリスク

強気の見通しとは裏腹に、投資家はMonday.comの成長軌道に影響を与えかねないいくつかのリスクに注意する必要がある:

- バリュエーション・センシティビティ:フォワード・エクイティが77倍であるため、成長率が期待外れとなった場合、倍率が大幅に圧縮される可能性がある。

- 競争の激化:アサナ、スマーツシート、クリックアップ、ノーティオンといったプレーヤーが市場シェアを争っている。

- 景気への敏感さ:企業は、厳しい経済環境下でSaaSツールへの支出を削減したり、ベンダーを統合したりする可能性がある。

- 顧客獲得コスト:同社は大企業をターゲットとしているため、販売サイクルと顧客獲得コストが増加する可能性がある。

TIKRテイクアウェイ

Monday.comは、現在の評価額では興味深い提案を提示している。伝統的な評価基準では決して安くはないが、株価は同社の力強い成長軌道と拡大する市場機会を反映している。

Monday.comは、継続的にプラットフォームを革新し、大口顧客向けに市場を拡大し、営業効率を向上させる能力を持っているため、現在の評価額を上回り、成長する可能性がある。

2年間で21%のリターンが見込まれ、過去の成長率と比較すると控えめではあるが、ワークマネジメントのデジタル変革へのエクスポージャーを求める投資家にとっては、リスク調整後の好機となる。

MNDY株は今後24ヶ月間買いか?TIKRを使ってアナリストの目標株価と成長予測をチェックし、現在の株価が割安かどうかを確認しよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!