重要なポイント

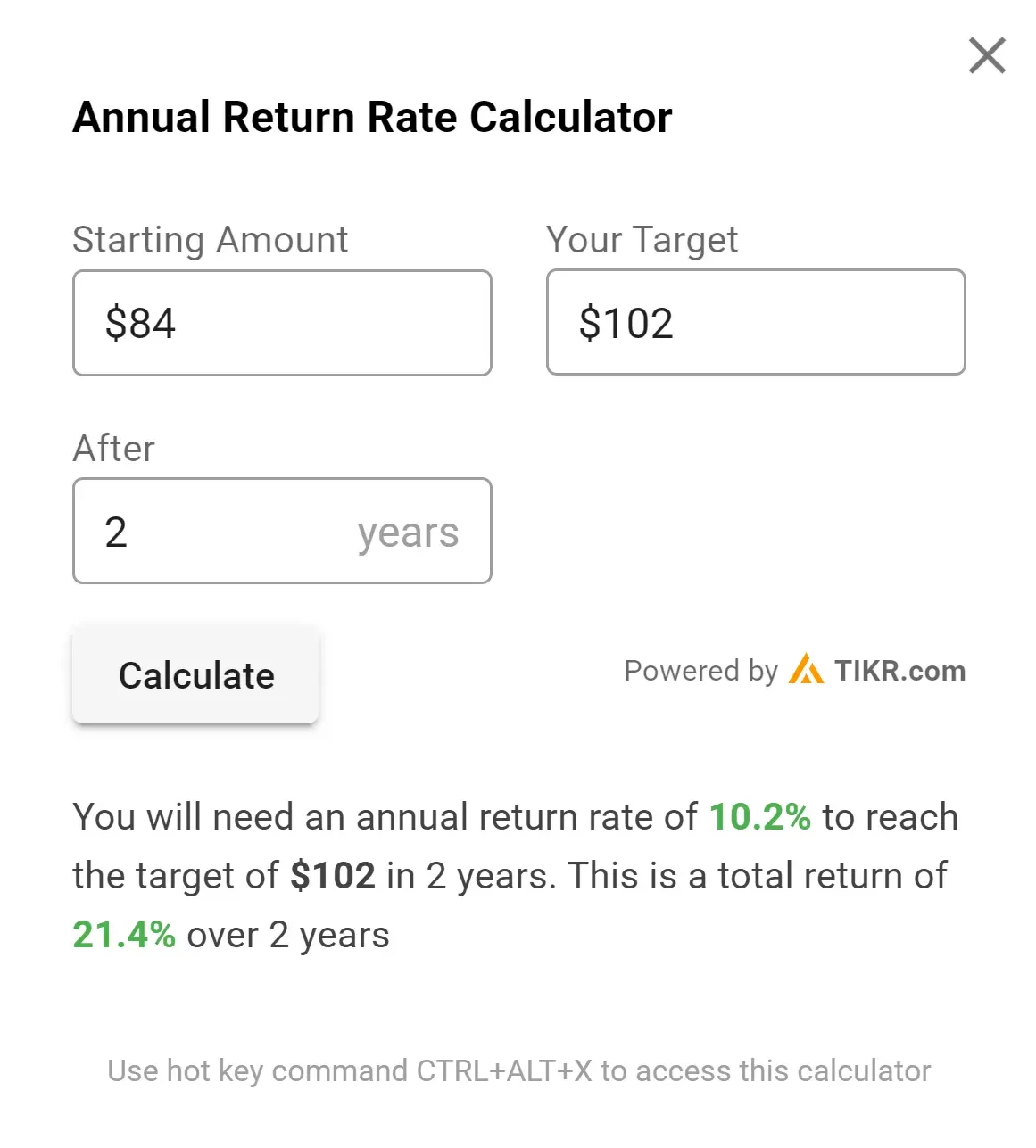

- 2分評価モデルでは、MDT株を2年後に1株当たり102ドルと評価している。

- 今日の価格84ドルから15%上昇する可能性がある。

- 配当利回りは約3.3%で、メドトロニックは年間約10%のトータル・リターンが期待できる。

- MDTの株価は現在14.7倍で取引されており、10年間の過去平均17.7倍を大きく下回っている。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

世界最大級の医療技術企業であるメドトロニック(MDT)は、本源的価値に対して大幅なディスカウントで取引されているようで、患者投資家にとって魅力的な機会を提供している。

この巨大ヘルスケア企業が、比較的低い下振れリスクで上昇をもたらす可能性がある理由を検証してみよう。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が事業の収益に対して支払うことを望む金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

メドトロニック株が割安に見える理由

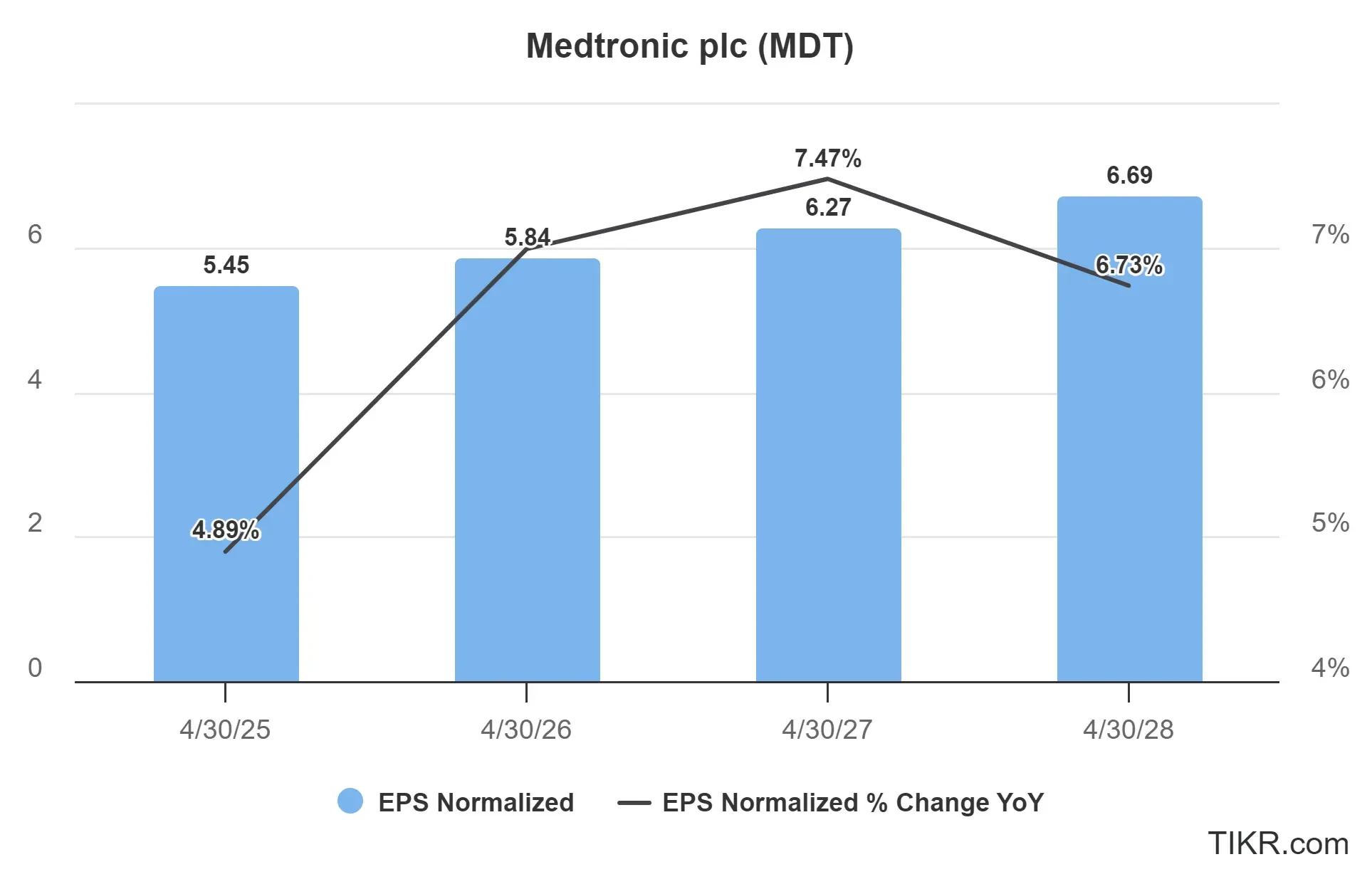

予想

メドトロニックは、最近の課題を克服し、今後3年間の収益成長を改善すると予測される。

成長軌道が加速していることは、これまで業績の妨げとなっていたサプライチェーンの混乱や競争上の課題をうまく切り抜けていることを示唆している。

2025年には業績が回復し、今後3年間は一桁台半ばの成長が見込まれる。

MDT株のこの利益成長は、おそらく以下によってもたらされるだろう:

- 市場をリードするポジション:メドトロニックは心臓機器、手術器具、糖尿病管理、神経科学技術で圧倒的な地位を占めており、競争優位性と価格決定力を提供している。

- イノベーション・パイプライン:同社は年間25億ドル以上を研究開発に投資しており、これはかなり大きい。同社はまた、市場投入されるにつれて将来の成長が期待される新製品の大きなパイプラインを持っている。

- 人口動態の追い風:世界的な高齢化により、医療機器に対する需要が増加し、メドトロニックの中核事業部門に自然な成長ドライバーをもたらす。

- 利益率改善の可能性:最近のリストラ努力とコスト削減の取り組みにより、営業利益率の拡大が見込まれ、収益の伸びを上回る可能性がある。

- 一貫した配当成長:メドトロニックは45年以上連続で増配しており、配当貴族として株主への資本還元に努めています。

今のMDT株価は 過小評価されている?

メドトロニックは現在、その歴史や市場全体から見て魅力的な評価額で取引されている。

過去10年間の平均PERは17.7倍であり、同社が予想される利益成長を達成した場合、割安となる可能性を示唆している。

さらに、メドトロニックは配当利回り3.3%を提供しており、潜在的な価格上昇を待つ間、投資家は安定した収入を得ることができる。

バリュエーションでは、過去10年間の平均株価をやや下回る16倍の予想PERを採用する。

MDT株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:6ドル

- 保守的な予想PER:16倍

- 今後2年間の予想配当:6ドル

予想正規化EPS(6ドル)×予想PER(16倍)+配当(6ドル)=予想株価(102ドル)

このバリュエーションから得られる2年間のMDT予想株価は1株当たり102ドルである。

MDT株は現在84ドル前後で取引されているため、今後2年間で約21%、年率換算で10%の上昇の可能性がある。

しかし、株価がさらに下落し、株価がより魅力的に見える可能性はある。

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

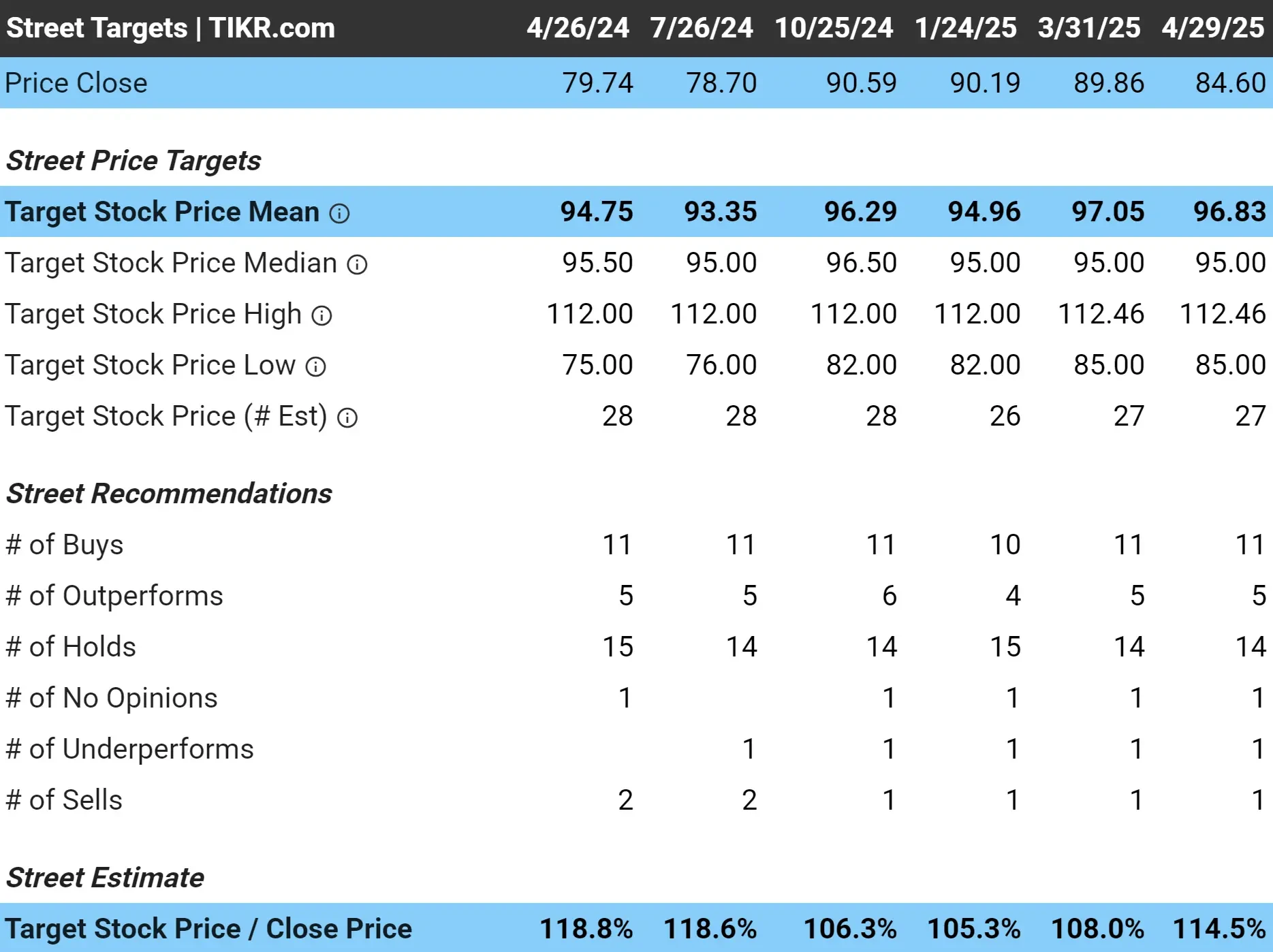

メドトロニック株の目標株価は?

アナリストのMDT株の平均目標株価は約97ドルで、現在の株価から約15%上昇すると見ていることを示している:

考慮すべきリスク

当社のバリュエーションは上昇余地が大きいことを示唆しているが、投資家はいくつかのリスクに留意すべきである:

- 競争圧力:医療機器業界は競争が激しく、既存プレーヤーも革新的新興企業も市場シェアを脅かしている。

- 規制上のハードル:メドトロニックは規制の厳しい業界で事業を展開しており、承認の遅れや予期せぬ規制の変更により、製品の上市に影響が出る可能性があります。

- 価格圧力:医療費抑制に向けた政府や保険者の世界的な取り組みは、価格決定力やマージンに影響を与える可能性がある。

- 為替変動:グローバル企業として、メドトロニックは報告収益に影響を与えうる為替リスクにさらされています。

- 統合の課題同社の成長戦略には買収が含まれるが、買収には常に統合リスクと過払いの可能性が伴う。

これらのリスクにもかかわらず、メドトロニックの現在の評価は安全マージンを提供し、魅力的なトータル・リターンの可能性を提供しながら、ダウンサイドを制限する可能性がある。

TIKRテイクアウェイ

メドトロニックは、強力な競争力を持ち、成長軌道を改善し、魅力的なバリュエーションを有するヘルスケア・リーダーに投資する機会を提供する。

リーズナブルな価格でインカムと成長の組み合わせを求める投資家にとって、MDTは魅力的なバリュー・プロポジションを提供している。

株価は現在、過去の評価額より割安であるため、同社が成長イニシアチブを実行すれば、株価上昇のきっかけとなる可能性がある。配当利回りと相まって、メドトロニックは市場全体と比較して相対的に低いリスクで2桁の年間リターンを実現する可能性がある。

MDT株は今後24ヶ月間買いか?TIKRを使って、アナリストの目標株価や成長予測をチェックし、株価が現在割安かどうかを確認しましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!