重要なポイント

- アルトリアは、市場平均を大きく上回る7%の配当利回りを提供し、78%の安定した配当性向と2027年までの緩やかな配当成長を予測している。

- たばこ販売量の減少により、売上高は年率0.5%の減少が見込まれるが、価格決定力と強力なマージンが収益の安定を支えている。

- TIKRのバリュエーション・モデルは、2027年までの目標株価が73ドルであり、緩やかな上昇を示唆している。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

アルトリアは、S&P500の中で最も信頼できる配当支払者の一社としての評判を築いてきた。

マルボロをはじめとする最大級のタバコブランドを所有し、強力な価格決定力、幅広いマージン、厳格なコスト管理によって一貫して収益をあげている。

しかし、長期的な展望はもう少し複雑だ。米国のたばこ市場は着実に縮小しており、アルトリアは販売量の減少を補うために値上げを続けているが、全体の売上高は今後数年でわずかに落ち込むと予想されている。

同社の無煙タバコや加熱式タバコは有望だが、まだ普及には至っていない。

それでも、アルトリアは株主を大切にすることを止めない。

最も高い配当利回りと安定した配当政策により、インカム重視の投資家にとって最も有力な選択肢であり続けている。

アナリストは今日の株価は過小評価されていると考えている

アルトリア株は現在60ドル/株前後で取引されているが、TIKRの評価モデルによれば、2027年までに73ドル/株に達する可能性がある。

これは、わずかな利益成長と継続的な配当成長を仮定すると、23%のトータル・リターン、つまり年率約8.7%を意味する。

このバリュエーション・モデルはアルトリアの配当支払いを含んでいることに注意することが重要である。

現在の株価は、5年平均の9.5倍、10年平均の12.9倍を大きく下回る9.3倍にすぎない。同社が成長を再開するか、リスク低減製品の採用を加速しない限り、投資家心理は落ち着いたままかもしれない。

TIKRを使えば、どんな銘柄でも60秒以内に評価することができる(無料) >>>。

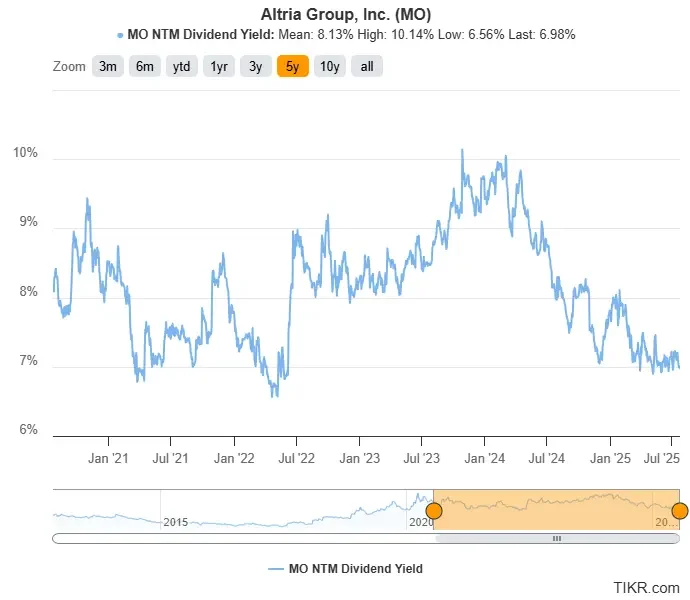

歴史的レンジの底に近い7%の配当利回り

アルトリアの先払い配当利回りは7%前後で、S&P500の中ではまだ高い方だが、5年平均の8.13%を下回っている。

株価は横ばいで推移しているが、着実な増配により、株主は長期にわたって複利的なリターンを得ている。

利回りは5年レンジの下限に近く、株価はすでに楽観論を反映しているかもしれない。しかし、収益が安定し、配当が増え続ければ、アルトリアは今後も強力なトータル・リターンを提供できるだろう。

今日、アルトリアよりさらに良さそうな高配当株を見つけよう。(無料です) >>

収益圧迫が続く中、ペイアウトは確保されそうだ

アルトリアは2025年に一株当たり5.38ドルの利益を上げ、2027年にはEPSが5.73ドルまで成長すると予想されている。これは年平均成長率(CAGR)約3.2%に相当する。同期間中、配当金は1株当たり4.17ドルから4.48ドルに上昇し、年率3.6%とやや速い成長が見込まれる。配当性向は、アルトリアの長年の資本還元戦略に沿って、78%前後で安定的に推移するはずです。

しかし、アルトリアは値上げによってこの圧力の大部分を相殺することに成功しているが、可燃性セグメントにおける長期的な逆風は依然として大きい。

そのため同社は、経口ニコチンブランド「オン!」や加熱式タバコシステム「IQOS」など、リスクを抑えた製品ポートフォリオに傾注している。アルトリアは2024年にIQOSの米国での完全な商業化権を取り戻し、今後数年間でより多くのコントロールとアップサイドを得る可能性がある。

それでも、これらの製品が規模を拡大し、収益に大きく貢献するには時間がかかりそうだ。短期的には、トップラインの成長は緩やかなものにとどまる可能性があり、多くの投資家が株式を保有する理由の中心は依然として配当であろう。

課題はあるものの、アルトリアは過去55年間で59回の増配を行い、さまざまな市場環境を通じて安定した収益をあげてきた。IQOSやon!のような製品が意味のある牽引力を持ち始めれば、アルトリアは最終的に収益を安定させ、緩やかな成長に戻る可能性がある。

今のところ、耐久性のあるキャッシュフローと、株主に報いることを約束する経営陣に支えられた、市場で最も信頼できるインカム株のひとつである。

アルトリアの成長予測とアナリスト予想をご覧ください。(無料です) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1〜5年のタイムラインでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 億万長者の投資家たちが どんな 銘柄を買って いるかを見て、あなたも賢い投資家たちのマネーを真似しよう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!