重要なポイント

- ナイキの配当利回りは2.17%で、5年レンジの最上位に近く、平均の1.3%を大きく上回っている。

- アナリストの予測では、ナイキの収益は2028年まで毎年12%成長し、配当は同期間に毎年6%増加する可能性がある。

- TIKRのバリュエーション・モデルに基づくと、株価は今後3年間で19%の上昇を実現する可能性があり、目標株価は〜91ドル/株となる。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

ナイキは、世界最大のアスレチックフットウェアとアパレルの会社であり、その象徴的なスウッシュロゴ、巨大なグローバルプレゼンス、そして強力なアスリートのエンドースメントで知られている。

在庫問題や中国での消費者需要の伸び悩みにより、最近の収益は低下しているが、ナイキはコスト削減を進め、消費者への直接販売戦略に重点を置いている。

株価は直近の高値から20%以上下落しているが、アナリストは最悪の事態はすでに織り込み済みではないかと見ている。その結果、配当利回りは上昇し、ブランド力、世界的規模、配当の増加を求める長期投資家にとって魅力的なエントリー・ポイントとなる可能性がある。

アナリストは今日の株価は過小評価されていると考えている

ナイキ株は現在76ドル/株前後で取引されているが、アナリストのコンセンサス予想から導き出された仮定を用いたTIKRのガイド付きバリュエーションモデルによれば、2028年5月までに株価は〜91ドル/株に達する可能性がある。

もし同社が1桁台半ばの年間売上成長率に戻れば、総リターンは+19%、年率約6%ということになる。

この予想では、営業利益率が過去の水準まで回復し、ナイキの消費者直販およびデジタル販売チャネル全体が引き続き成長すると想定している。

TIKRでナイキ株を60秒以内に評価する(無料) >>について

ナイキの2.17%配当利回りは今日の価格では魅力的に見える

ナイキの予想配当利回りは2.17%で、5年平均の1.32%を大きく上回り、最近提示された3%の高値に近い。

この高い利回りは、継続的な配当成長と株価の下落という2つの力の組み合わせによってもたらされている。ナイキは過去5年間一貫して増配を続けてきたが、株価は直近の高値から大きく下落している。この組み合わせが、利回りをここ数年で最も魅力的な水準にまで押し上げている。

しかし、この利回りの急上昇は単なる贈り物ではないことを認識することが重要である。これは、収益の減速、マージンの圧縮、中国やその他の主要市場で進行中の課題に対する市場の懸念を反映している。在庫管理の問題や、より小規模で機敏なブランドとの競争の激化も、センチメントの重荷となっている。

長期投資家はまだここに価値を見いだせるかもしれないが、それはボラティリティを乗り切ることに抵抗がなく、ナイキが成長の勢いを取り戻せると信じている場合に限られる。

今日のナイキよりさらに良さそうな優良配当株を見つけよう。(無料です) >>

配当は安全で成長余地もありそうだ

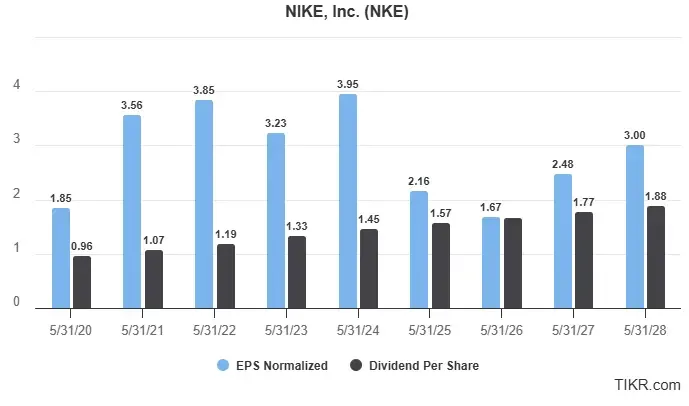

ナイキは2025年度に1株当たり2.16ドルの利益と1.57ドルの配当を予想しており、配当性向は73%と健全である。

この配当性向の急上昇は危険なシグナルではないが、何らかの圧力下にある事業を反映している。EPSは2024年5月期の3.95ドルから2026年5月期にはわずか1.67ドルに激減すると予想されるが、これはマージンの圧縮、中国での需要減退、北米での販促活動の活発化などが要因である。

今後、一株当たり利益は徐々に回復し、2027年には2.48ドル、2028年には3.00ドルになるとアナリストは予想している。配当性向は63~73%の範囲を維持し、配当金は1.57ドルから1.88ドルへと、より緩やかに成長すると予想される。つまり

- 2025年から2028年までのEPS CAGRは約12%(低ベースから)

- 年間配当成長率は6%で、過去の水準より遅い

今後の成長は、ナイキのデジタルトランスフォーメーション、ダイレクト・トゥ・コンシューマーの拡大、そしてエアマックス、ジョーダン、ズームXといった中核フランチャイズにおける継続的なイノベーションによってもたらされると予想される。また、長期的な消費者需要が強い中国やインドなどの国際市場でも、ブランドは勢いを増している。

22年連続で増配を続け、象徴的な製品のポートフォリオが長期的な成長を後押しするナイキは、インカムゲインとブランド主導の上昇のバランスを求める投資家にとって、堅実な銘柄であり続けている。

しかし、配当性向が73%ということは、ナイキには誤差が少ないということでもある。業績が期待外れとなるか、世界的な需要がさらに軟化すれば、将来の増配は鈍化または停滞する可能性がある。ただちに憂慮すべきことではないが、配当の伸びが過去10年よりも緩やかになる可能性があることを示している。

長期投資家は配当の安全性に自信を持つべきだが、ここから爆発的な成長を期待すべきではない。これは、競争の激しい分野で成熟しつつある事業であり、信頼性が高く、世界的に信頼されているが、より安定したペースで成長する可能性が高い。

ナイキの成長予測とアナリスト予想をご覧ください。(無料です) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されているうちにつかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!