重要なポイント

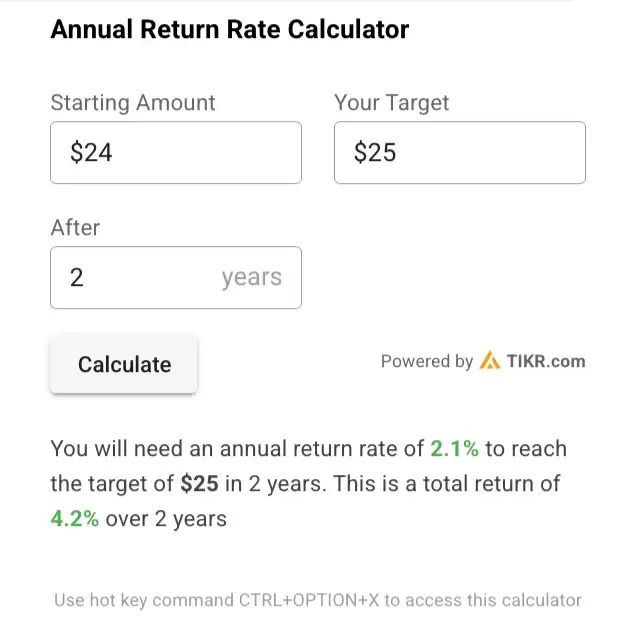

- 2 分間評価モデルでは、KVUE 株式を 2 年後に 1 株当たり 25 ドルで評価している。

- 今日の価格24ドルからわずか4%の上昇だ。

- 株価は将来利益の20.9倍で取引されており、これは株価が取引されてきた中でほぼ最高のバリュエーション倍率である。

- この株は1株あたり20ドルのエントリー価格であればより魅力的であり、そのエントリー価格であれば年間12%のリターンを実現できるだろう。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>> 。

2023年にジョンソン・エンド・ジョンソンからスピンオフしたケンビュー(KVUE)は、世界最大のピュアプレイ消費者健康企業としての地位を確立した。

タイレノール、リステリン、バンドエイド、ニュートロジーナといった象徴的なブランドを所有するケンビューは、投資家に、地味ではあるが着実な成長が期待できる、信頼できる消費者向け製品のポートフォリオへのエクスポージャーを提供している。

基礎となる事業の質が高いにもかかわらず、株価は現在では割高に見え、魅力的なリターンを提供しているようには見えない。

その代わりに、1株あたり20ドルを支払うのが妥当な価格かもしれない理由を見てみよう。

TIKRでケンビューよりさらに優良な銘柄を見つけよう。(無料です!) >>こちら

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER + 予想配当 = 予想株価

収益成長とマージンが企業の長期的な正規化一株当たり利益(EPS)を牽引し、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

この優良配当銘柄が十分に評価されているように見える理由

予想

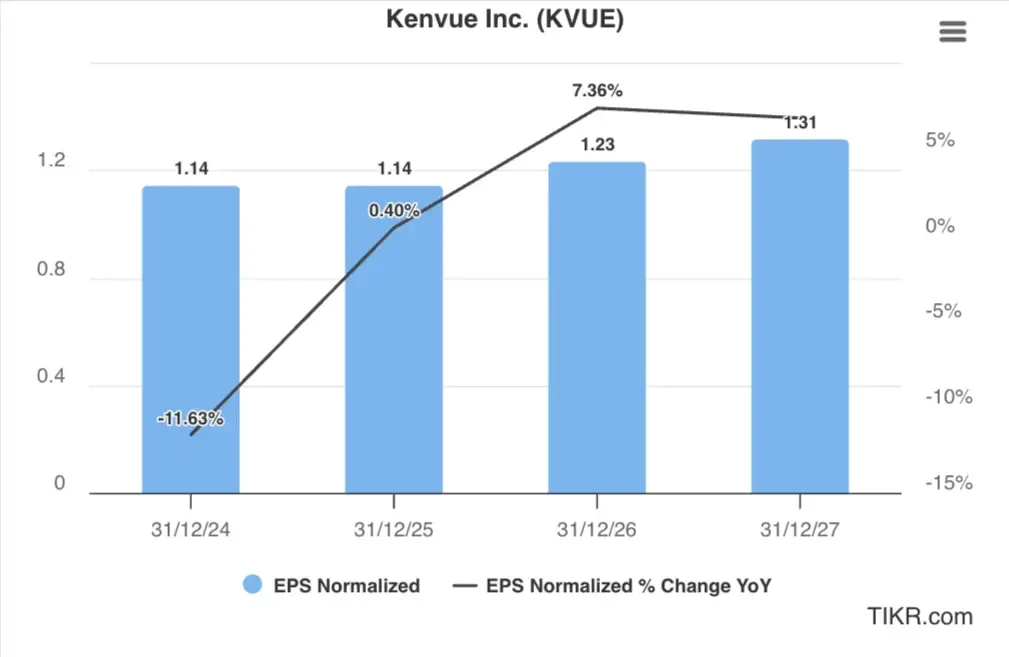

ケンビューは今後3年間、信頼性は高いが緩やかな利益成長を遂げると予測されている。この成長軌道は、同社がスピンオフ後、まだ足場を固めつつあることを示唆している。

2024年には収益が減少したが、今後3年間は1桁台半ばの成長に戻るだろう。このパターンは、ケンビューのコンシューマーヘルス製品が安定的で成熟していることを反映しており、爆発的な成長ではなく、一貫した成長を実現するのが一般的である。

このため、ケンビューの2027年のEPSが1.30ドルに達すると仮定する。

優良ヘルスケア企業の今後の収益成長は、以下のような要因によって牽引されると思われる:

- 必須ブランドのポートフォリオケンビューは、経済状況にかかわらず、消費者が信頼し、定期的に購入する数十の有名ブランドを所有しています。

- 守備的ビジネスモデル:消費者向け健康食品は不況に強く、景気後退期にも安定した収益をもたらす。

- グローバルな流通ネットワーク:世界165カ国以上で製品を販売しているため、地域的なリスクが限定される。

- カテゴリー・リーダーシップ:ケンビューの多くのブランドは、それぞれのカテゴリーで1位または2位を占めており、価格決定力と棚面積の優位性をもたらしている。

さらに、ケンビューは3.4%の配当利回りを株主に提供している。この銘柄を追跡しているアナリストは、年間配当金が2024年の1株当たり0.81ドルから2027年には0.90ドルに増加すると予想している。

KVUEの全アナリスト予想を見る(無料) >>> (英語のみ

KVUE株は今、割高か?

KVUEの株価は1年平均のPER倍率を上回って取引されている。つまり、現在の評価倍率は、投資家がケンビューの有名ブランド・ポートフォリオにプレミアムを支払っていることを反映している。

現在、株価は予想利益の21倍で取引されている。予想利益成長率が1桁台半ばであることを考えると、この倍率はより妥当と思われる。

KVUE株式の公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:1.30ドル

- 保守的な予想PER倍率: 18倍

- 今後2年間の予想配当:2ドル

予想正規化EPS(1.30ドル)×予想PER(18倍)+配当(2ドル)=予想株価(25ドル)

この評価から得られるKVUEの2年間の予想株価は1株当たり25ドルである。

株価は現在24ドル近辺で取引されているため、2年間のトータルリターンはわずか4%、つまり年率約2%ということになる。

これは市場の歴史的平均である年間10%のリターンを大きく下回る。

ここでは、魅力的なリターンを得るためにケンビューに支払うべき、より良い価格について考える。

TIKRで素早くケンビューのようなバリュー株(無料、カード不要) >>

今日のケンビューの株価は?

ケンビューに支払う適切な価格は、あなたが求めるリターンの種類によって異なる。

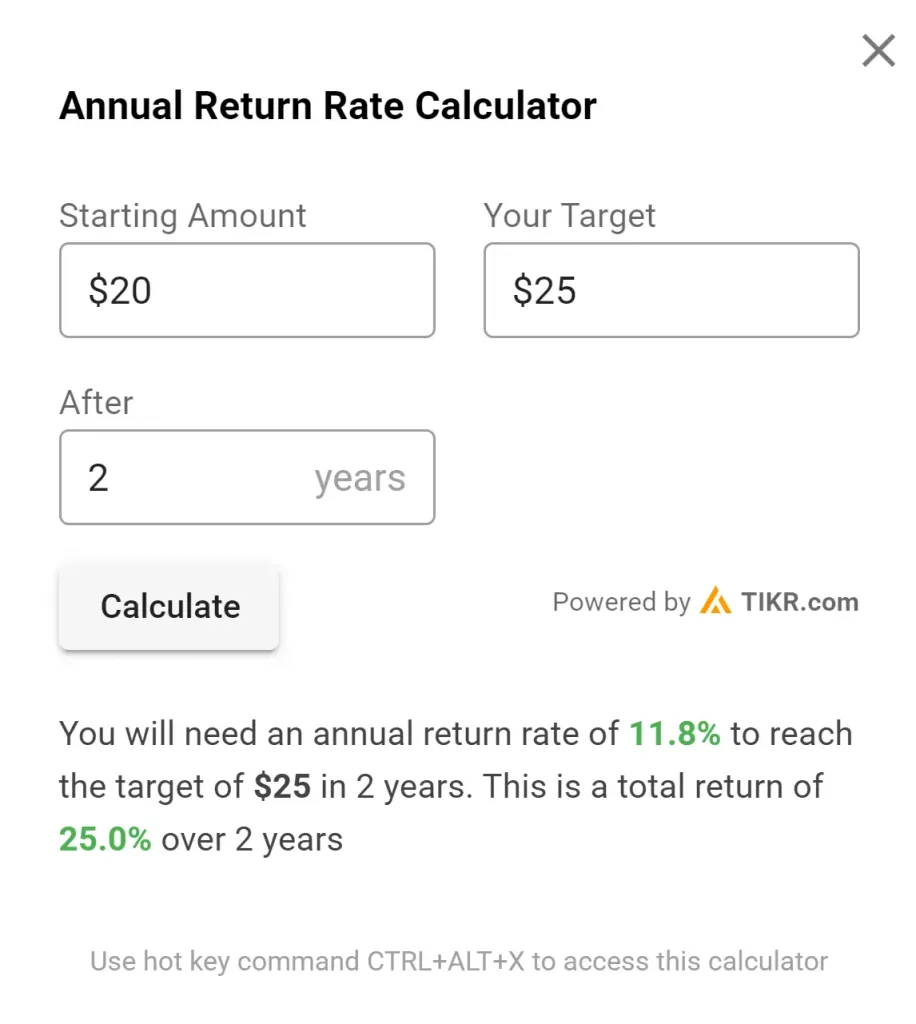

広範な市場のリターンは歴史的に年率8~10%程度であるため、同等以上のリターンが期待できる価格を逆算してみよう。

仮にケンビューが1株当たり20ドルで取引されるとすれば、今後2年間で、配当込みで年間約12%のリターンを生み出す可能性がある。これは、より魅力的な機会となるだろう。

株価は2月に21ドルを割り込んだ。ケンビューを20ドル以下の株価で買えば、もっと魅力的なリターンが得られるだろう。

KVUE株の目標株価は?

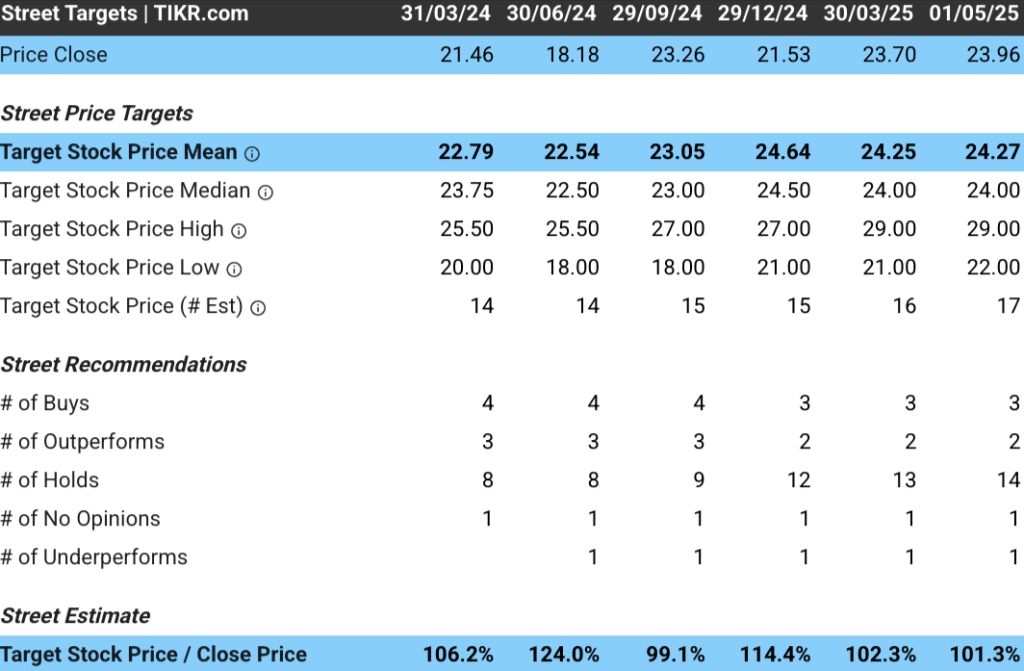

アナリストのKVUE株の平均目標株価は約24ドルで、現在の株価から約1%上昇すると見ていることが分かる:

考慮すべきリスク

投資家は、製薬会社であるこの銘柄に伴ういくつかのリスクに注意すべきである:

- プライベートブランド競争:ストアブランドやプライベートブランドとの競争が激化し、マージンや市場シェアが圧迫される可能性がある。

- 限定的な有機的成長の可能性:ケンビューの多くのカテゴリーは成熟しているため、同社は数量成長よりも価格上昇に頼らざるを得ない。

- 規制の精査:消費者向け健康食品は継続的な規制監督に直面しており、成分、主張、マーケティング慣行に対する監視が強化される可能性がある。

- イノベーションの課題:ケンビューは、旧親会社に比べ研究開発資源が限られている独立企業として、製品革新の課題に直面する可能性がある。

- 割高なバリュエーション:現在の割高なバリュエーションはエラーの余地をほとんど残しておらず、成長目標が達成されない場合、パフォーマンスが低下する可能性がある。

こうしたリスクは、株価のバリュエーション倍率が圧縮されていることの一因である。

TIKRテイクアウェイ

ケンビューは、信頼できるブランドを持つ高品質の消費者健康企業だが、現在の価格では魅力的な投資提案を提供していない。

株価の割高なバリュエーション(将来利益の20.9倍)は、過去の平均値や緩やかな成長見通しに比べて割高に見え、新規投資家にとってリスク・リターンの悪いプロフィールを作り出している。

S&P500の歴史的平均が10%であるのに対し、KVUE株の年間リターンはわずか2.1%であり、投資資金に対する見返りは不十分である。

Kenvueより今日買うのに良い銘柄は?TIKRを使って、アナリストの目標株価に比べ割安で、見通しの強い銘柄を見つけましょう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!