重要なポイント

- 2分間バリュエーション・モデルでは、アマゾン株を2年後に255ドル/株と評価している。

- 現在の株価185ドル/株から40%上昇する可能性がある。

- アマゾンは過去5年間で最低のPER倍率で取引されているが、それでも1株当たり利益は毎年約15%成長すると予想されている。

- TIKRで10万以上の世界株式の正確な財務データを無料で入手 >>> 。

アマゾンの株価は過去3カ月で15%下落しており、株価が一時的に割安になっている可能性がある。

AWSの強さ、アマゾンの広告事業の驚くべき成長、そして収益性への新たな焦点の間で、アマゾンは成長し続け、強力な株主還元を実現するのに十分な位置にあるように見える。

将来収益と妥当な評価倍率に基づけば、株価は今日の水準から40%上昇する可能性がある。

2分間評価モデルとは?

株式の長期的な価値を左右する3つの核となる要素:

- 収益の成長:事業がどれだけ大きくなるか。

- マージン:事業がどれだけの利益を得ているか。

- 倍率:投資家が企業の収益に対して支払うことをいとわない金額。

当社の2分評価モデルは、単純な計算式を使って株式の評価を行う:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期的な正規化1株当たり利益(EPS)を押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

アマゾンが割安に見える理由

予想

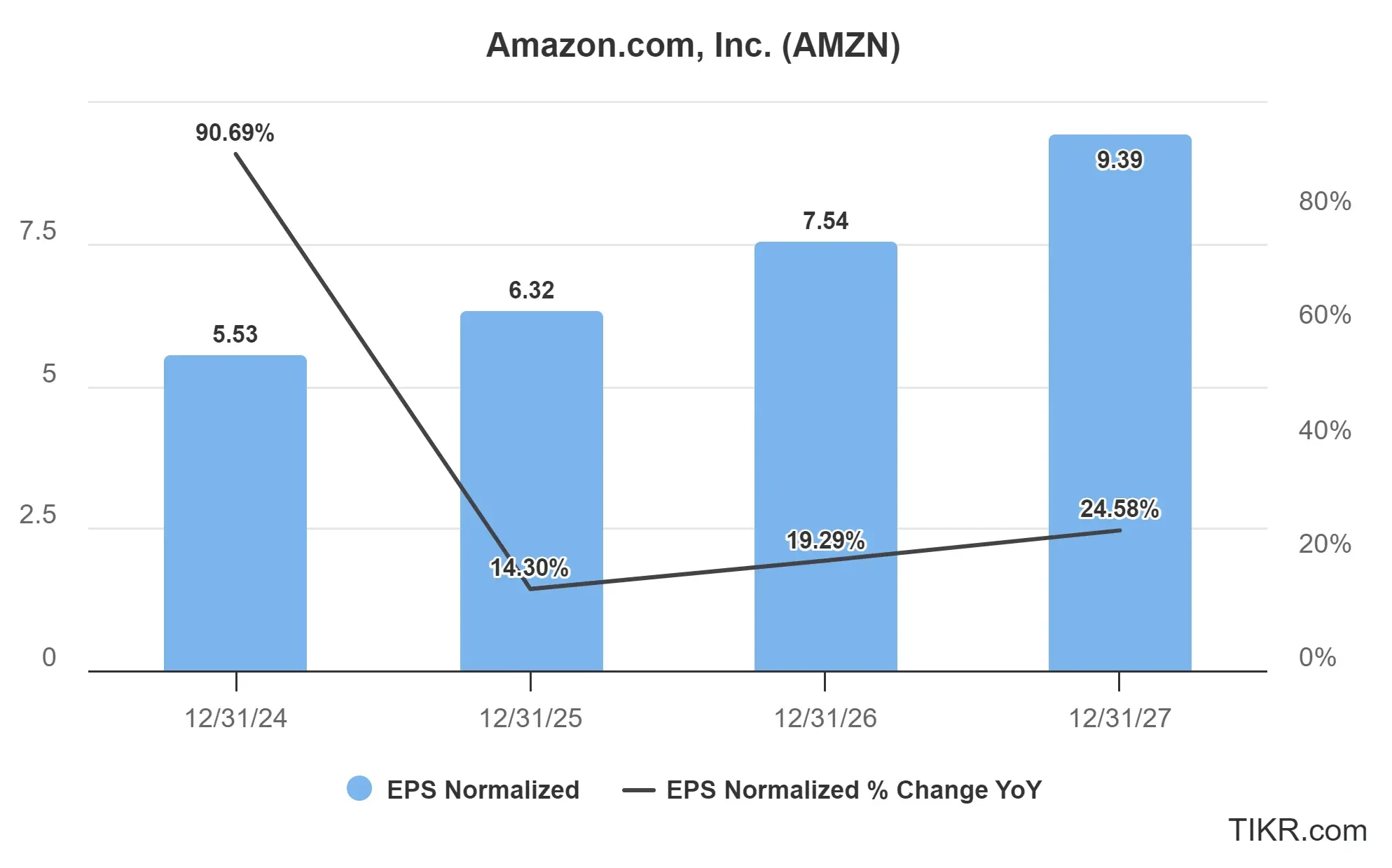

アナリストらは、アマゾンが今後3年間で1株当たり利益を毎年15~25%増加させ、2027年のEPSは9.39ドルに達すると予想している。

つまり、アマゾンはまだ急成長しているということだ:

バリュエーションでは、今後3年間の収益成長率を年率15%程度とし、2027年のEPSを8.50ドル程度と推定する。

このような収益の伸びを牽引するのは、次のようなものであろう:

- AWSの拡大:利幅の大きいクラウドサービスの継続的成長。

- 広告収入:アマゾンの広告部門が急成長。

- 電子商取引の効率化:ロジスティクスとコスト管理の改善。

- 国際市場の成長:新興市場への進出。

- サブスクリプション・サービス:プライム会員と関連サービスの成長。

評価倍率

アマゾンの過去5年間の平均予想PERは約64倍である。

これは非常に高価だが、アマゾンの高い品質と成長によって正当化された。

現在、株価は過去5年間で最低のPER(株価収益率)約29倍で取引されている。

アナリストが同社の今後の年間収益成長率を約15~20%と予想していることを考えれば、この株価評価倍率はかなり妥当なものだ。

それでも株価が割安に見えるのは、妥当な評価倍率であっても収益が急成長しているからだ:

私たちの評価では、保守的な30倍の予想PERを使用する。

公正価値

当社の2分間評価モデルを使用し、保守的なアプローチを適用する:

- 保守的な2027年の予想EPS:8.50ドル

- 保守的な予想PER倍率:30倍

予想正規化EPS(8.50ドル)×予想PER(30倍)=予想株価(255ドル)

この評価から得られる2年間の予想株価は255ドル/株である。

現在の株価が1株あたり約184ドルで取引されていることを考えれば、これは株式にとって素晴らしい結果となるだろう。

株価は今後2年間で39%上昇する可能性があり、これは年率換算で18%近いリターンとなる:

覚えておいてほしいのは、これはあくまでバリュエーションであり、株価が将来どうなるかはわからないということだ。

アナリストの目標株価

今日、アナリストのアマゾン株の平均目標株価は約258ドル/株である。これは、平均してこの株をカバーしている66人のアナリストも、この株には今日40%近い上昇余地があると考えていることを意味する:

アナリストがこの株を割安だと考えていることは明らかだ。さらに、計算もそれを裏付けている。

考慮すべきリスク

当社の評価とアナリストの目標株価は、アマゾンが過小評価されていることを示唆しているが、投資家はいくつかのリスクに注意する必要がある:

- 景気後退:景気後退は個人消費と総収入に影響を与える可能性がある。

- 競争の激化:電子商取引やクラウドサービスにおける競争の激化は、利幅を圧迫する可能性がある。

- 規制上の課題:反トラスト法違反の可能性や規制強化が事業に影響を及ぼす可能性がある。

- 為替変動:国際的な事業活動はアマゾンを為替リスクにさらす。

- サプライチェーンの混乱:グローバルなサプライチェーンの問題は、製品の入手可能性とコストに影響を与える可能性がある。

TIKRテイクアウェイ

アマゾンの多角的なビジネスモデル、AWSや広告など利益率の高い分野での力強い成長、そして安定した収益成長により、アマゾンは今日、魅力的な投資アイデアに見える。

今後2年間で、年率18%のリターンが期待できる。

アマゾンは今後24ヶ月間は買いか?TIKRを使って、株価の5年間の成長予測やその他の財務指標をチェックし、このハイテク株が現在割安に見えるかどうかを確かめよう。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!