Statistiche chiave per il titolo SM Energy

- Performance dell'ultima settimana: +3.2%

- Intervallo di 52 settimane: da $17,5 a $32,3

- Prezzo attuale: 26,8 dollari

Cosa è successo?

SM Energy(SM), un produttore di petrolio e gas che opera nei bacini di Permian, DJ, Uinta e South Texas, sta eseguendo una manovra di deleveraging post-fusione che ha già chiuso una vendita di attività per 950 milioni di dollari e rifinanziato un miliardo di dollari di debito, spingendo il titolo al 53% dai minimi delle 52 settimane di 17,45 dollari a 26,76 dollari.

Lo scorso 18 febbraio, SM ha accettato di vendere circa 61.000 acri netti e 260 pozzi produttivi nel Texas meridionale a Caturus Energy per 950 milioni di dollari in contanti, un'operazione che raggiunge sostanzialmente l'obiettivo di dismissione di 1 miliardo di dollari della società e che invia i proventi direttamente alla riduzione del debito dopo la chiusura della fusione del 30 gennaio con Civitas Resources, un'operazione interamente per azioni da 12,8 miliardi di dollari.

L'integrazione della fusione sta già producendo risultati: SM ha realizzato 185 milioni di dollari del suo obiettivo di sinergia di 200-300 milioni di dollari solo quattro settimane dopo la chiusura, pari a quasi il 20% del valore attuale del capitale di mercato, mentre la società combinata ha registrato un EBITDAX rettificato record di 2,26 miliardi di dollari nel 2025 e un free cash flow rettificato di 620 milioni di dollari, con un aumento del 28% rispetto all'anno precedente.

Nel frattempo, il 4 marzo SM ha lanciato un'offerta pubblica di acquisto di 750 milioni di dollari per ritirare le obbligazioni Civitas ad alto costo dell'8,375% con scadenza 2028, finanziando il riacquisto con una nuova offerta di obbligazioni da 1 miliardo di dollari al 6,625% con scadenza 2034, un rifinanziamento che allunga direttamente le scadenze e riduce l'onere degli interessi sul bilancio della fusione.

Inoltre, Beth McDonald, presidente e amministratore delegato, ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "il nostro piano è stato sviluppato per massimizzare il flusso di cassa libero in un contesto di petrolio a 60 dollari e di gas a 3,50 dollari", ancorando l'intero programma di capitale per il 2026 a un'ipotesi conservativa sulle materie prime che offre una significativa protezione dai ribassi.

Il percorso da qui in poi si snoda attraverso tre catalizzatori confermati: la chiusura del South Texas da 950 milioni di dollari prevista per il secondo trimestre del 2026, il ritiro delle scadenze obbligazionarie del 2026 e del 2027 da 417 milioni di dollari previsto per quest'anno e un quadro di allocazione del capitale che passa da una riduzione dell'80% del debito a un aumento dei riacquisti di azioni, mentre la leva finanziaria si riduce verso l'obiettivo di 1x, il tutto mentre il tasso di produzione H2 2026 di 420.000-430.000 BOE/giorno passa direttamente al 2027.

Il parere di Wall Street sul titolo SM

La chiusura del South Texas per 950 milioni di dollari prevista per il secondo trimestre del 2026, insieme al rifinanziamento di marzo che scambia il debito Civitas all'8,375% con obbligazioni al 6,625%, riduce direttamente l'onere degli interessi di SM e accelera il flusso di cassa libero disponibile per la riduzione del debito e i riacquisti.

Il consolidamento di Civitas raddoppia quasi le entrate da 3,15 miliardi di dollari nel 2025A a 6,25 miliardi di dollari nel 2026E, mentre TIKR prevede che il flusso di cassa libero si espanda da 580 milioni di dollari nel 2025A a 870 milioni di dollari nel 2026E e a 1,41 miliardi di dollari nel 2027E, man mano che i costi di integrazione si azzerano e il programma di reset a 11 impianti raggiunge la piena efficienza del capitale.

Undici analisti coprono SM con 6 buy, 6 hold e 1 underperform, producendo un obiettivo di prezzo medio di 28,45 dollari che implica solo un rialzo del 6,3% da 26,76 dollari, un consenso cauto che riflette lo scetticismo sull'esecuzione dell'integrazione di Civitas piuttosto che una sfida fondamentale alla matematica della riduzione della leva finanziaria.

Lo spread tra l'obiettivo minimo di 20 dollari e quello massimo di 39 dollari è abbastanza ampio da definire due scenari distinti: l'ipotesi ribassista prezza un crollo delle materie prime che rompe l'ipotesi di 60 dollari di petrolio alla base del piano di free cash flow di SM, mentre l'ipotesi rialzista di 39 dollari prezza una chiusura pulita del secondo trimestre della dismissione del South Texas e una riduzione della leva finanziaria all'obiettivo di 1x basso, come previsto.

Cosa dice il modello di valutazione?

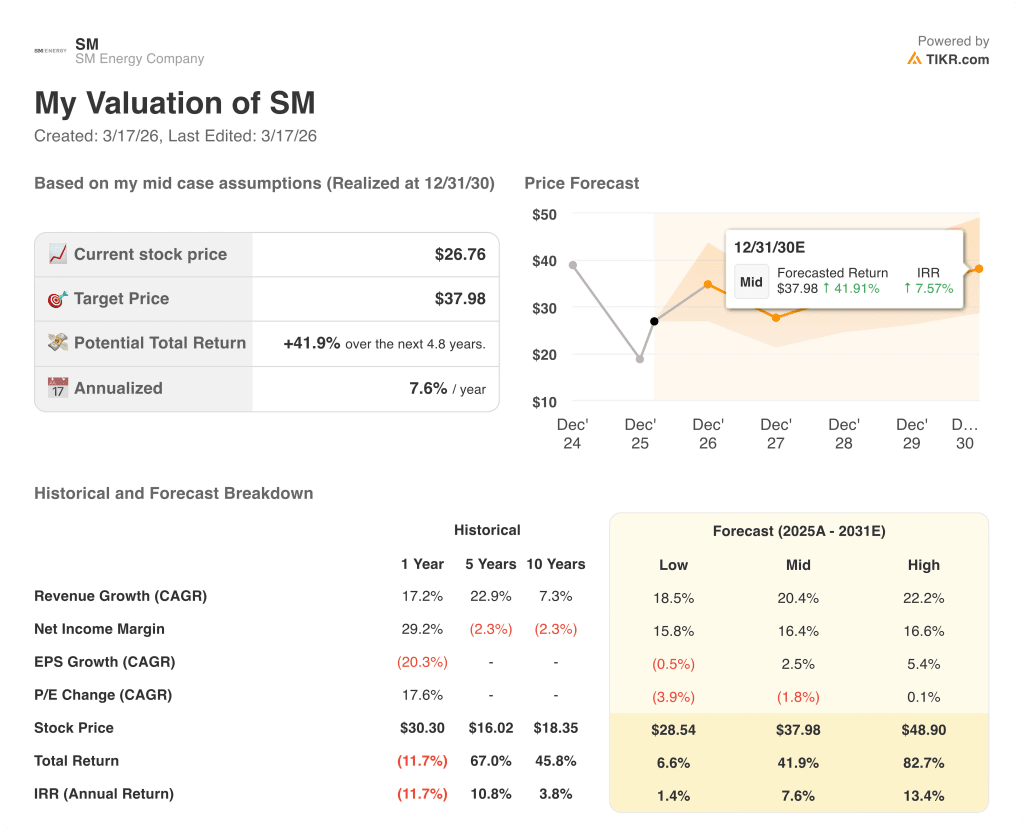

Il modello mid-case di TIKR valuta SM a 37,98 dollari entro dicembre 2030, un rendimento totale del 41,9% con un IRR annualizzato del 7,6%, basato su un CAGR dei ricavi del 20,4% e su un margine di utile netto che passa dal 19,8% nel 2025A al 16,4% nel mid-case con la stabilizzazione del portafoglio combinato. I 185 milioni di dollari di sinergie già attivate nelle prime quattro settimane dopo la chiusura dell'operazione sono la giustificazione operativa specifica per questa ipotesi di recupero del margine.

Il mercato valuta SM a soli 0,53x il NAV per azione contro una stima media di 50,36 dollari, eppure la società ha già messo in atto 185 milioni di dollari di sinergie nelle prime quattro settimane dalla chiusura di Civitas.

L'obiettivo mid-case di 37,98 dollari di TIKR è supportato dalla proiezione di 1,41 miliardi di dollari di FCF per il 2027, a sua volta sottoscritta dal programma di reset di 11 impianti di perforazione e dall'obiettivo di 200-300 milioni di dollari di sinergie ora attuato per più della metà.

SM ha aumentato il dividendo trimestrale del 10% a 0,22 dollari per azione il 25 febbraio, impegnando contemporaneamente l'80% del flusso di cassa libero trimestrale per la riduzione del debito, un doppio segnale che il management non fa se la visibilità del FCF non è elevata.

Il rischio principale è il prezzo del petrolio: SM ha costruito il suo intero piano 2026 con un prezzo del petrolio di 60 dollari, e qualsiasi movimento sostenuto al di sotto di questo livello comprime l'FCF disponibile per raggiungere l'obiettivo di una leva finanziaria bassa 1x e innesca una riallocazione dai riacquisti al debito.

La chiusura del secondo trimestre 2026 del South Texas è il singolo evento da tenere d'occhio: l'incasso di 950 milioni di dollari conferma la tempistica della riduzione della leva finanziaria e il numero da monitorare è se la leva finanziaria si sposta dall'area di metà 1x verso l'obiettivo di basso 1x fissato dal management per accelerare il riacquisto di azioni.

Conviene investire in SM Energy Company?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate il titolo SM e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire SM Energy Company insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni SM su TIKR gratuitamente →