Statistiche chiave per il titolo SPG

- Performance degli ultimi 30 giorni: -9%

- Intervallo di 52 settimane: da $136 a $205

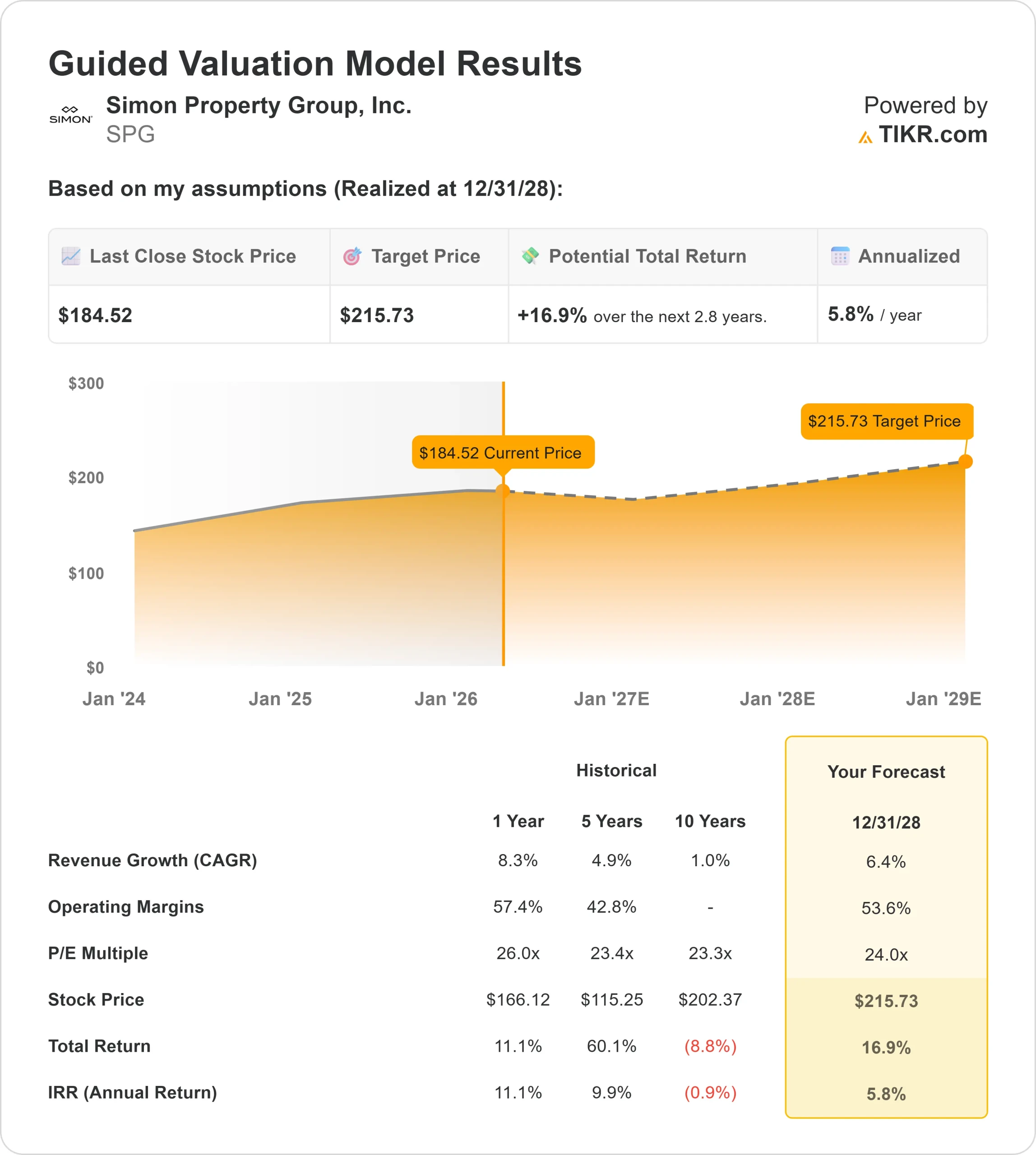

- Prezzo obiettivo del modello di valutazione: 216 dollari

- Rialzo implicito: 17%

Analizza i tuoi titoli preferiti come Simon Property Group con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Simon Property Group è sceso di circa il 9% negli ultimi 30 giorni, scambiando vicino a 185 dollari per azione, mentre l'aumento dei rendimenti obbligazionari ha messo sotto pressione le valutazioni dei REIT e ha allontanato gli investitori dai titoli a reddito.

Il titolo è sceso perché l'aumento dei tassi di interesse rende i REIT meno attraenti, in quanto queste società sono spesso valutate per i loro dividendi, e l'aumento dei rendimenti offre agli investitori opzioni di reddito alternative, aumentando al contempo i costi di prestito per i proprietari di immobili, con conseguente pressione sui multipli di valutazione.

Questa pressione si è estesa a tutti i REIT retail, con società come Realty Income e Macerich che sono anch'esse sensibili ai tassi, anche se il portafoglio di qualità superiore, il bilancio più solido e l'esposizione ai centri commerciali di qualità superiore di Simon Property Group lo posizionano generalmente meglio degli operatori di centri commerciali di livello inferiore nei periodi di incertezza economica.

Allo stesso tempo, l'attività istituzionale ha mostrato un posizionamento misto, aumentando la volatilità a breve termine. Wellington Management ha aumentato la sua partecipazione del 634,5% a circa 7,37 milioni di azioni per un valore di circa 1,38 miliardi di dollari, mentre Hamlin Capital ha aumentato la sua posizione del 19% a circa 970.126 azioni per un valore di circa 182,1 milioni di dollari, ma diverse società hanno ridotto l'esposizione, tra cui Brevan Howard, che ha tagliato la sua partecipazione del 46,5%, CSM Advisors, che ha ridotto le partecipazioni del 35,9%, e Clough Capital, che ha ridotto la sua posizione del 64,7%.

Ulteriori vendite da parte di Sei Investments, CBRE Investment Management e Duff & Phelps hanno rispecchiato un più ampio riposizionamento del portafoglio, anche se la proprietà istituzionale rimane elevata, pari a circa il 93%.

Il COO Eli Simon ha dichiarato che la società entra nel 2026 con un forte slancio dopo aver conseguito risultati record nel 2025 in termini di ricavi, NOI, FFO immobiliare e dividendi.

La società ha inoltre completato acquisizioni per 2 miliardi di dollari e continua a investire in una pipeline di sviluppo attiva da 1,5 miliardi di dollari, con oltre 4 miliardi di dollari di progetti futuri.

Simon ha sottolineato che la domanda di leasing rimane forte, con una pipeline ancora superiore di oltre il 15% rispetto allo scorso anno, e ha affermato che "gli asset contano", evidenziando oltre 9 miliardi di dollari di liquidità e più di 1,5 miliardi di dollari di free cash flow annuale al netto dei dividendi.

Valuta Simon Property Group all'istante (gratis con TIKR) >>>

SPG è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,4%.

- Margini operativi: 53.6%

- Multiplo P/E di uscita: 24x

Simon Property Group gestisce immobili al dettaglio di alta qualità che generano ricavi attraverso la locazione di spazi agli inquilini, e la crescita è guidata dall'aumento degli affitti, dall'elevata occupazione e dalla riqualificazione degli immobili in attività a uso misto più produttive.

Un fattore chiave è la diffusione del leasing, in cui i contratti di locazione in scadenza vengono rinnovati a canoni più elevati a causa delle forti vendite degli inquilini, aumentando direttamente il reddito operativo netto senza richiedere un capitale aggiuntivo significativo.

I centri commerciali di alta qualità, come quelli di Simon Property Group, continuano ad attrarre una forte domanda da parte degli inquilini, riflettendo il fatto che i rivenditori si stanno concentrando nei luoghi più performanti, il che sostiene il potere dei prezzi e la stabilità dell'occupazione a lungo termine.

Anche i progetti di riqualificazione giocano un ruolo importante, in quanto la conversione degli spazi degli ex grandi magazzini in ristoranti, luoghi di intrattenimento o sviluppi a uso misto aumenta il traffico pedonale e genera rendimenti più elevati sugli asset esistenti.

La performance nel 2026 è strettamente legata all'andamento dei tassi d'interesse e alla spesa dei consumatori, dove la stabilità della domanda al dettaglio e l'allentamento della pressione sui tassi potrebbero sostenere la crescita degli utili e la ripresa delle valutazioni.

Sulla base di queste ipotesi, il modello stima un prezzo obiettivo di 216 dollari, che implica circa il 17% di rialzo, suggerendo che il titolo appare modestamente sottovalutato con rendimenti guidati dalla crescita del leasing, dall'esecuzione di riqualificazioni e dalla potenziale espansione del multiplo se le condizioni macroeconomiche miglioreranno.

Quanto rialzo ha il titolo SPG da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni di Simon Property Group, o il valore di qualsiasi titolo, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutare Simon Property Group in meno di 60 secondi con TIKR (è gratuito) >>>