Statistiche chiave per il titolo Marvell

- Performance di questa settimana: +0.2%

- Intervallo di 52 settimane: da $47,1 a $102,8

- Prezzo attuale: 89,5 dollari

Cosa è successo?

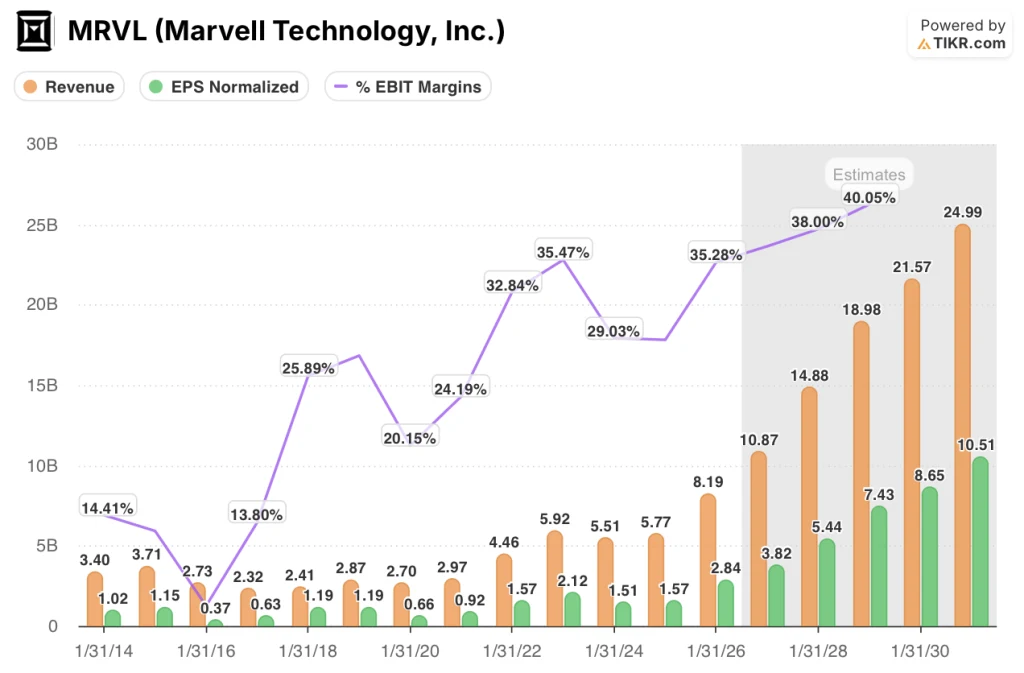

I ricavi da interconnessione per l'anno fiscale 2027 sono cresciuti di oltre il 50% su base annua - quasi il doppio rispetto alle precedenti previsioni del 30% - e ciò indica che Marvell(MRVL), un produttore di chip fabless che fornisce processori personalizzati e hardware per la connettività ottica ad alta velocità ai data center di intelligenza artificiale, è passato dal seguire l'ampia spesa per il cloud a seguire direttamente le implementazioni degli acceleratori, con azioni a 88 dollari che riflettono un'attività che già prevede ricavi totali per l'anno fiscale 2027 per 11 miliardi di dollari.

Il 5 marzo Marvell ha riportato un fatturato Q4 FY2026 di 2,22 miliardi di dollari, battendo il consenso di LSEG di 2,21 miliardi di dollari, mentre ha indicato un fatturato Q1 FY2027 di 2,40 miliardi di dollari contro una stima di 2,27 miliardi di dollari, e contemporaneamente ha alzato le previsioni di fatturato totale FY2027 di circa 1 miliardo di dollari rispetto alla telefonata di dicembre 2025, avvicinandosi a 11 miliardi di dollari.

Il segmento data center di Marvell, che ospita i DSP ottici, i chip personalizzati per applicazioni specifiche e il silicio di commutazione, ha generato un fatturato di 6 miliardi di dollari nell'esercizio 2026, con una crescita del 46% rispetto all'anno precedente, e il solo sotto-segmento del silicio personalizzato è raddoppiato, raggiungendo 1,5 miliardi di dollari, un tasso di crescita che la rivale Broadcom - che ha previsto vendite di chip AI per oltre 100 miliardi di dollari l'anno prossimo - convalida autonomamente come strutturalmente duraturo piuttosto che ciclico.

Matthew Murphy, presidente e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre dell'anno fiscale 2026 che "ci aspettiamo un'accelerazione della crescita dei ricavi su base annua in ogni trimestre dell'anno fiscale 2027, grazie alla continua forza del nostro business dei data center, con le prenotazioni che continuano a crescere a un ritmo record", ancorando l'aumento della guidance direttamente al backlog garantito e alla capacità confermata della catena di fornitura fino all'anno fiscale 2028.

Le acquisizioni di Celestial AI per 3,25 miliardi di dollari e di XConn Technologies, il programma di rientro del capitale di 2,245 miliardi di dollari per l'anno fiscale 2026 e la pipeline di silicio personalizzato con oltre 20 progetti già in produzione, posizionano l'azienda a raggiungere un fatturato di 15 miliardi di dollari nell'anno fiscale 2028, con un EPS non-GAAP ben superiore a 5 dollari e un obiettivo di 500 milioni di dollari di run rate annualizzato entro il quarto trimestre dell'anno fiscale 2028.

L'opinione di Wall Street sul titolo MRVL

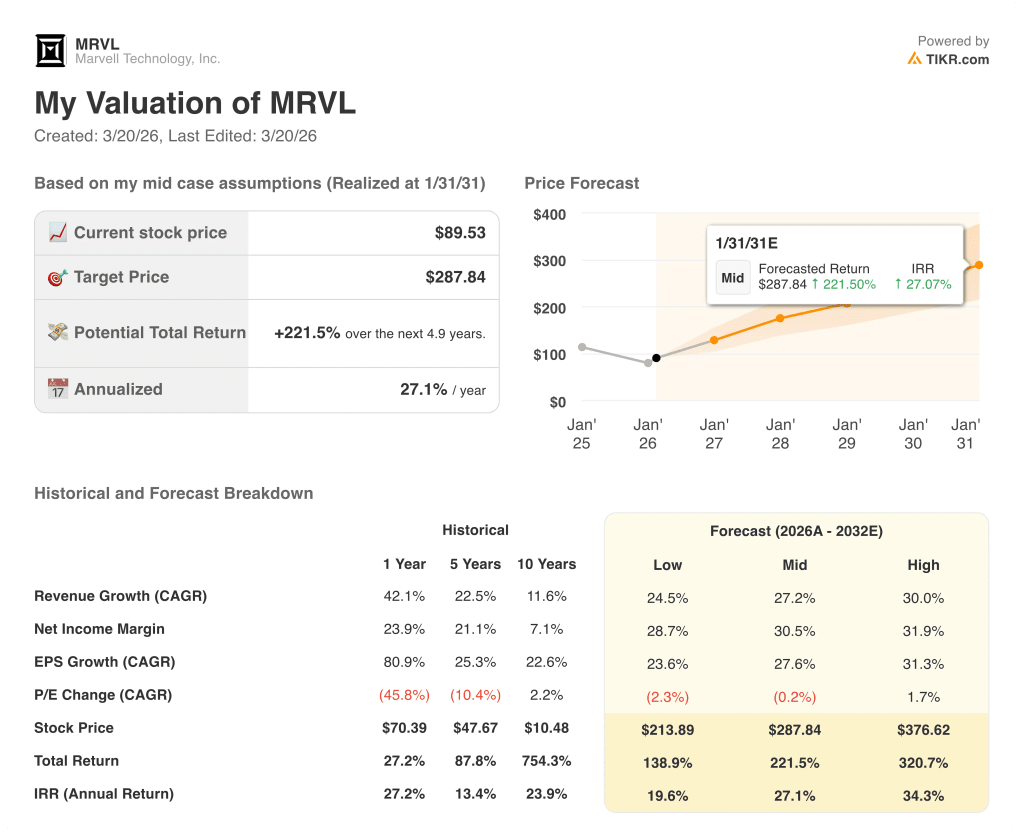

La rivalutazione dei ricavi da interconnessione di Marvell, che passa dal monitoraggio dell'ampio CapEx del cloud al monitoraggio delle implementazioni di acceleratori, trascina direttamente l'EPS normalizzato da 2,84 dollari nell'anno fiscale 2026 a un consenso di 3,82 dollari nell'anno fiscale 2027 e 5,44 dollari nell'anno fiscale 2028, comprimendo il multiplo degli utili a termine su un denominatore in accelerazione.

Le stime di medio periodo di TIKR ipotizzano un CAGR dei ricavi del 27,2% fino all'anno fiscale 2031, sostenuto dalla guida ai ricavi di 15 miliardi di dollari per l'anno fiscale 2028 già emessa dal management e garantita da ordini di acquisto che coprono l'intero ciclo di produzione del programma XPU di prossima generazione, spingendo il margine EBIT dal 35,3% dell'anno fiscale 2026 al 38% stimato per l'anno fiscale 2028, in quanto le interconnessioni ad alto margine e il silicio personalizzato scalano più rapidamente delle spese operative.

Broadcom(AVGO), l'azienda più vicina a Marvell nel settore del silicio AI personalizzato e delle interconnessioni ottiche, prevede una crescita normalizzata degli utili per azione del 56,4% nell'esercizio 2027, anche se questa cifra è gonfiata dall'acquisizione del software aziendale VMware; se si esclude questo contesto, la crescita degli utili per azione del 34,6% di Marvell su una base di puro silicio e di infrastrutture AI rende la sua traiettoria degli utili comparabilmente duratura senza il rischio di integrazione.

Trenta analisti valutano MRVL come buy (acquistare), sei come outperform (migliorare) e sette come hold (mantenere) con zero sell (vendere) al 19 marzo, convergendo su un obiettivo di prezzo medio di 120,50 dollari - che implica un rialzo del 34,6% da 89,53 dollari - in quanto la società valuta l'accelerazione dell'anno fiscale 202027 ma non ancora il raddoppio dei ricavi dei data center nell'anno fiscale 202028.

Lo scarto tra l'obiettivo minimo di 85 dollari e l'obiettivo massimo di 164 dollari riflette un elemento binario incorporato nella storia: l'obiettivo minimo è legato al rischio di concentrazione del silicio personalizzato se il programma XPU principale perde quote, mentre l'obiettivo massimo di 164 dollari è legato al secondo programma XPU Tier 1 che sta entrando in produzione ad alto volume nell'esercizio 2028, come previsto.

Cosa dice il modello di valutazione?

L'obiettivo medio del TIKR di 287,84 dollari, che implica un rendimento totale del 221,5% e un IRR del 27,1% in 4,9 anni, si basa su un CAGR dei ricavi del 27,2% e su un CAGR dell'EPS del 27,6%, input ora supportati dalla guida dei ricavi del management per l'esercizio 2028, pari a 15 miliardi di dollari, e da una traiettoria del margine operativo non GAAP in espansione di 640 punti base già nell'esercizio 2026.

Il mercato valuta MRVL a 23x gli utili a termine, mentre il modello prevede una crescita dell'EPS del 42,3% solo nell'esercizio 2028, una compressione che non ha alcun senso dal punto di vista meccanico.

Gli ordini di acquisto garantiti che coprono l'intera produzione di XPU di nuova generazione per l'anno fiscale 2027, insieme all'ottica co-packaged di Celestial AI che punta a un tasso di produzione annualizzato di 500 milioni di dollari entro il quarto trimestre dell'anno fiscale 2028, conferiscono all'obiettivo TIKR di 287,84 dollari un ancoraggio operativo concreto che va oltre l'ottimismo del management.

L'amministratore delegato Matt Murphy ha confermato nella telefonata relativa al quarto trimestre dell'anno fiscale 2009 che le prenotazioni stanno accelerando a un ritmo record in tutte le linee di prodotti per data center, un segnale di domanda e offerta che precede il riconoscimento dei ricavi e che raramente si inverte senza uno shock macro.

La concentrazione di silicio personalizzato in due o tre rapporti con gli hyperscaler rimane il rischio portante; un ritardo nel programma o una perdita di quote presso il principale cliente XPU romperebbe direttamente l'ipotesi di raddoppio per l'esercizio 2028 e farebbe crollare la stima di 5,44 dollari per l'EPS per l'esercizio 2028 del modello TIKR.

I risultati del primo trimestre dell'anno fiscale 2027, attesi per la fine di maggio, confermeranno se la guida ai ricavi di 2,40 miliardi di dollari e l'ipotesi di crescita sequenziale del 10% dei data center sono rispettate; un fallimento sui data center o una decelerazione sequenziale delle interconnessioni sarebbe il primo vero segnale che la rivalutazione dell'anno fiscale 2028 è a rischio.

Conviene investire in Marvell Technology, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo MRVL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Marvell Technology, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MRVL su TIKR gratuitamente →