Statistiche chiave per il titolo Merck

- Performance di questa settimana: 6%

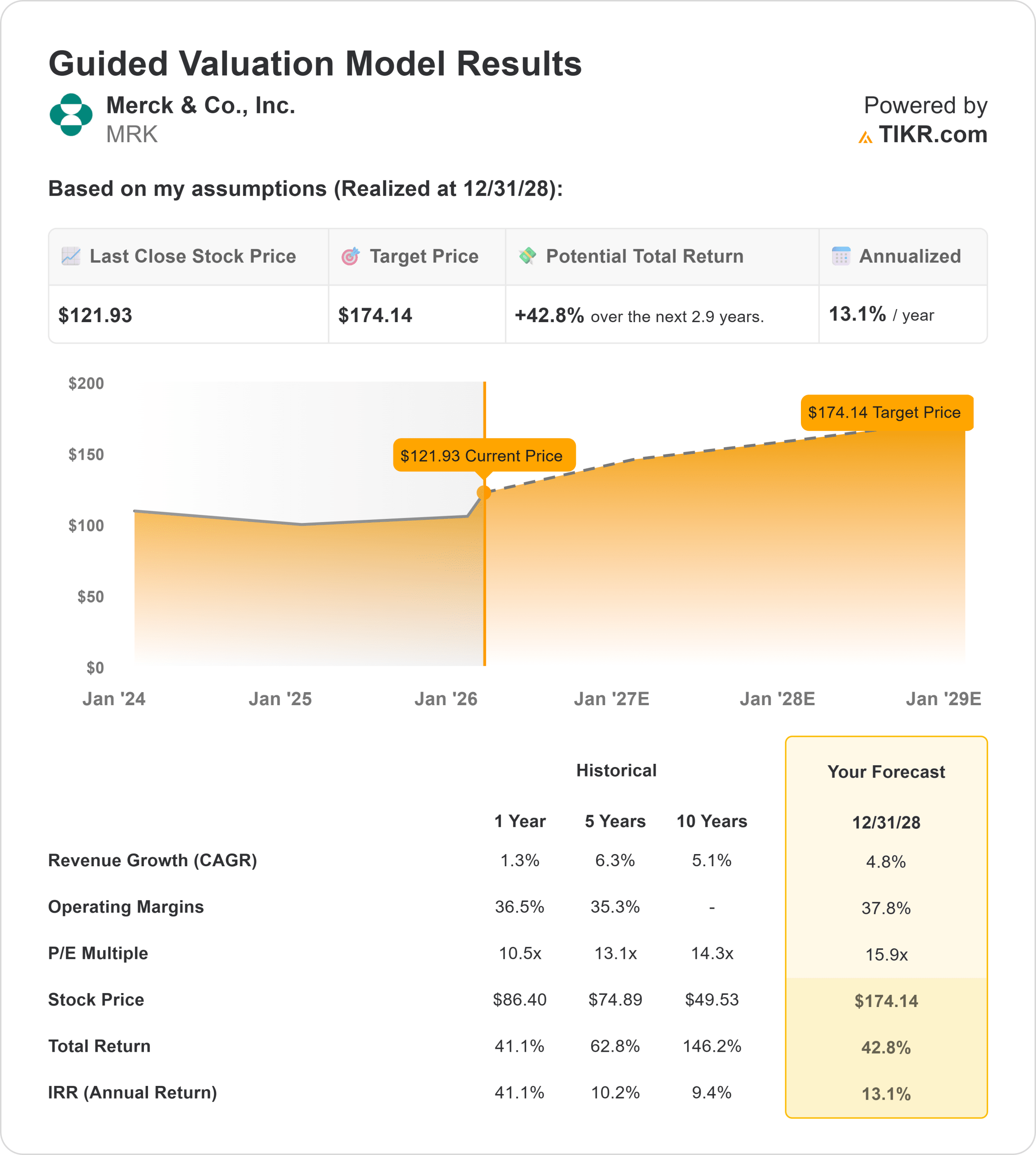

- Intervallo di 52 settimane: da $73 a $123

- Prezzo obiettivo del modello di valutazione: $174

- Rialzo implicito: 43%

Valuta i tuoi titoli preferiti come Merck & Co. con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Merck & Co. è salita di circa il 6% questa settimana, finendo vicino ai 122 dollari per azione, grazie alla reazione degli investitori alla relazione sugli utili del quarto trimestre 2025 e alle previsioni iniziali per il 2026. Le azioni sono salite costantemente nel corso della settimana, riflettendo una maggiore fiducia nella durata degli utili e nella crescita della pipeline di Merck.

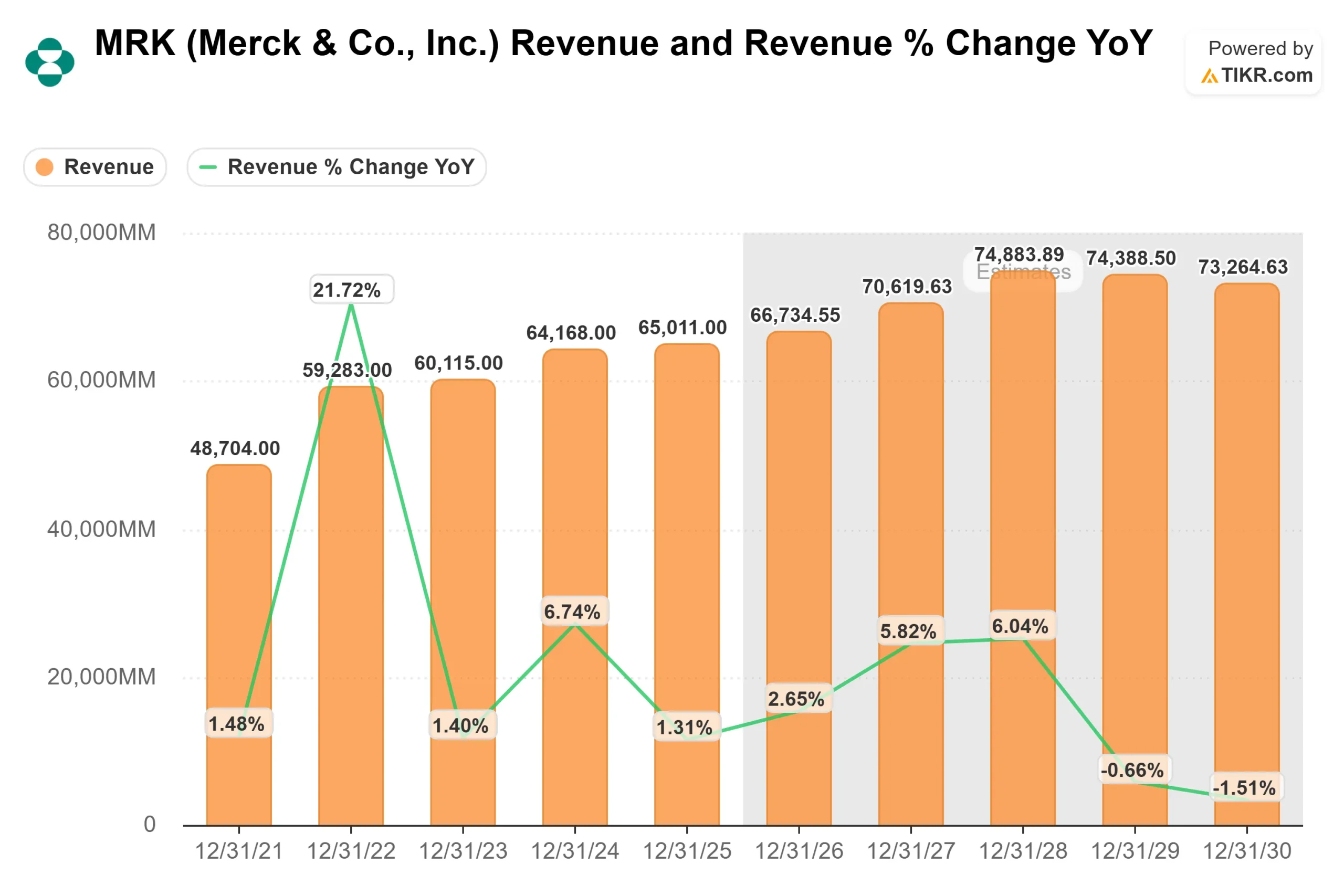

Il titolo è salito questa settimana dopo che Merck ha riportato un fatturato di 16,4 miliardi di dollari nel quarto trimestre del 2025, in crescita del 5% rispetto all'anno precedente (4% al netto dei cambi), e ha emesso una guidance per il 2026 che prevede un fatturato compreso tra 65,5 e 67 miliardi di dollari e un EPS non-GAAP compreso tra 5,00 e 5,15 dollari, nonostante i circa 2,5 miliardi di dollari di svantaggi previsti dalla concorrenza dei farmaci generici, dai prezzi dell'IRA e dalle modifiche contrattuali.

I risultati hanno evidenziato la continua forza di KEYTRUDA, con un aumento delle vendite del 5% a 8,4 miliardi di dollari, insieme al contributo crescente dei nuovi lanci, tra cui WINREVAIR per 467 milioni di dollari e OHTUVAYRE per 178 milioni di dollari, che hanno contribuito a compensare il calo del 35% delle vendite di GARDASIL, scese a 1 miliardo di dollari a causa della domanda più debole in Cina e Giappone.

La conferenza stampa ha inoltre focalizzato l'attenzione sull'espansione della pipeline di Merck in fase avanzata e sulle recenti acquisizioni, con aggiornamenti sui programmi di oncologia, HIV, cardiometabolico, respiratorio e malattie infettive.

L'amministratore delegato Rob Davis ha sottolineato l'entità delle opportunità che ci attendono, affermando che "ora abbiamo una linea di vista su oltre 70 miliardi di dollari di potenziali opportunità commerciali entro la metà degli anni '30", rafforzando l'idea che l'esecuzione della pipeline e i nuovi lanci possano sostenere la crescita oltre l'eventuale perdita di esclusività di Keytruda.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per Merck & Co.

Merck è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4,8%.

- Margini operativi: 37.8%

- Multiplo P/E di uscita: 15,9x

Le ipotesi di crescita dei ricavi riflettono un'attività che sta superando il picco di dipendenza da Keytruda e che continua a beneficiare di estensioni del ciclo di vita dell'oncologia, di vaccini e di una pipeline in fase avanzata di crescita, piuttosto che di un'accelerazione aggressiva della top-line.

La sostenibilità degli utili è sostenuta dalla domanda dei principali franchise, dai contributi in espansione delle nuove attività oncologiche e dai ricavi incrementali derivanti dalle recenti partnership e acquisizioni che iniziano a migliorare la visibilità futura.

Questa impostazione attribuisce un peso maggiore alla durata dei margini e all'esecuzione piuttosto che alla rapida crescita dei ricavi. Gli elevati margini lordi, la struttura dei costi disciplinata e le dimensioni di Merck consentono agli incrementi di fatturato di tradursi efficacemente in una crescita degli utili anche in un contesto di crescita moderata.

I risultati del prossimo anno dipendono dall'esecuzione in diverse aree a maggiore impatto. I progressi della pipeline oncologica rimangono centrali, in quanto il successo delle letture in fase avanzata, delle approvazioni normative e delle espansioni dell'etichetta contribuirebbe a rafforzare la fiducia nella continuità degli utili al di là di Keytruda.

Allo stesso tempo, l'allocazione del capitale sostenuta da un forte flusso di cassa libero, compresi i dividendi e il continuo reinvestimento nella pipeline, contribuisce a rafforzare la crescita degli utili per azione.

Ai livelli attuali, Merck appare sottovalutata, con una performance futura guidata dall'esecuzione della pipeline, dalla durata del franchising e dalla resistenza dei margini piuttosto che da un'espansione aggressiva dei multipli.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>