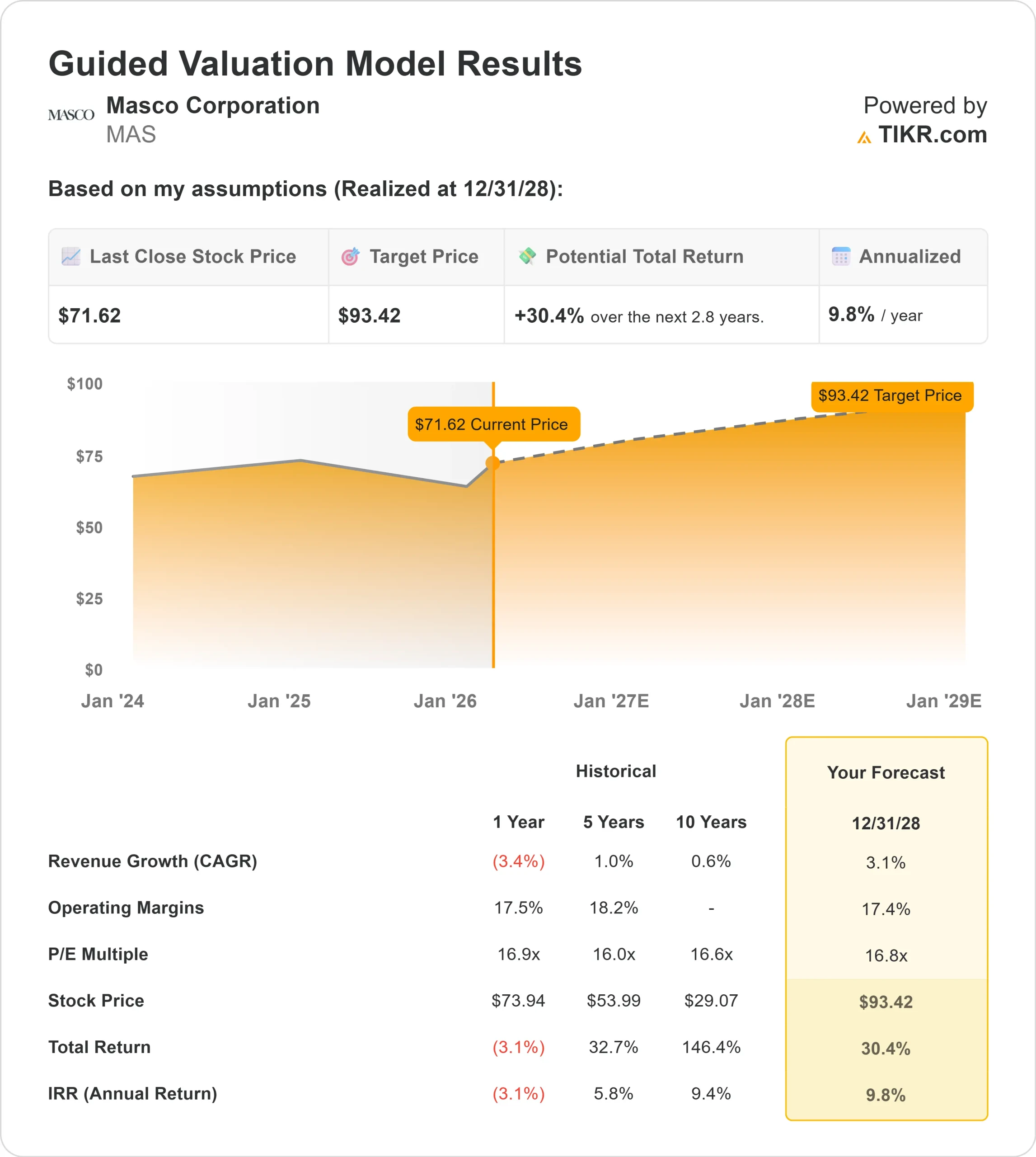

Statistiche chiave per il titolo MAS

- Performance da un anno all'altro: 13%

- Intervallo di 52 settimane: da $57 a $79

- Prezzo obiettivo del modello di valutazione: 93 dollari

- Rialzo implicito: 30%

Valuta i tuoi titoli preferiti come Masco Corporation con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Masco Corporation è in rialzo di circa il 13% su base annua e di recente è stato scambiato vicino a 72 dollari per azione, grazie alla risposta positiva degli investitori agli utili del quarto trimestre e al miglioramento delle prospettive di margine per il 2026.

Le azioni sono aumentate in seguito alle indicazioni che indicavano una maggiore redditività, anche in presenza di ipotesi di mercato piatto per le riparazioni e le ristrutturazioni.

Il rally è stato guidato dalle previsioni del management per il 2026 di un EPS compreso tra 4,10 e 4,30 dollari e dai margini operativi che dovrebbero espandersi a circa il 17%, rispetto al 16,8% del 2025.

Nel quarto trimestre, Masco ha registrato vendite in calo del 2%, un EPS di 0,82 dollari e un utile operativo di 259 milioni di dollari. Le vendite del settore idrotermosanitario sono aumentate del 3% in valuta locale, con margini del 16,3%, mentre le vendite del settore architettonico decorativo sono diminuite del 15% a causa dei minori volumi di vernici.

L'amministratore delegato Jon Nudi ha dichiarato: "Prevediamo un'espansione dei margini nel 2026", sottolineando come fattori chiave la disciplina dei prezzi, le azioni di ristrutturazione e la riduzione delle tariffe.

Anche il posizionamento istituzionale ha rafforzato la fiducia. Citigroup ha incrementato la sua partecipazione del 162,5% nel terzo trimestre a 679.805 azioni per un valore di circa 48 milioni di dollari, mentre JPMorgan ha aumentato la sua posizione del 32,3% a oltre 5,08 milioni di azioni per un valore vicino ai 358 milioni di dollari.

Assetmark ha aumentato la sua partecipazione del 477,9% a 198.255 azioni e Candriam ha aumentato le sue partecipazioni del 121,4%.

Anche se Vanguard ha ridotto la sua partecipazione del 2,5%, detiene ancora oltre 28,15 milioni di azioni per un valore di circa 2,0 miliardi di dollari. Gli investitori istituzionali possiedono collettivamente circa il 93,9% di Masco.

Con gli utili che dovrebbero migliorare nel 2026 e i margini in espansione, l'avanzamento del titolo da un anno all'altro riflette la crescente fiducia nella capacità di Masco di guidare la crescita degli utili anche in un contesto immobiliare stabile.

MAS è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 3,1%.

- Margini operativi: 17.4%

- Multiplo P/E di uscita: 16,8x

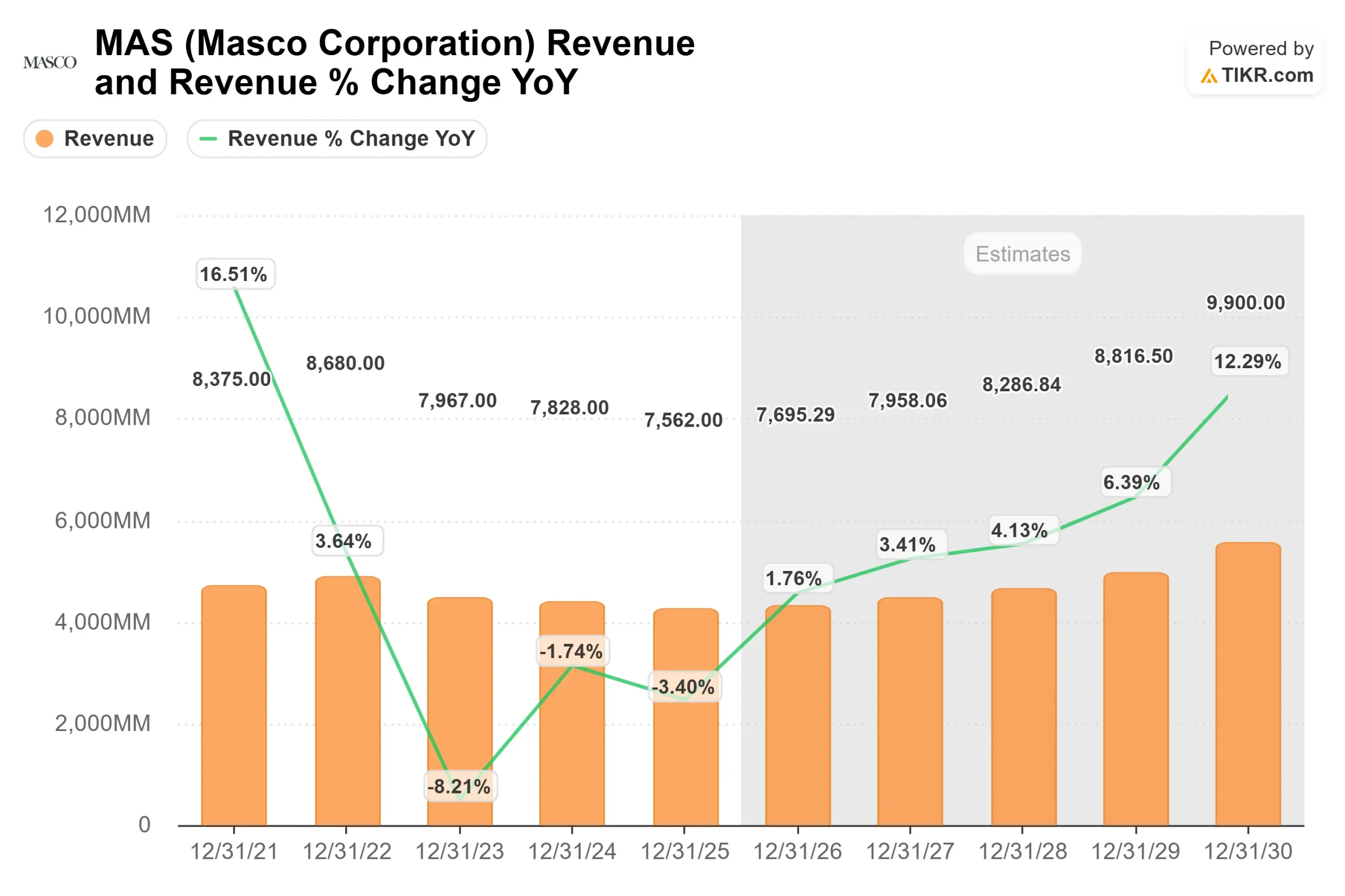

Si prevede che i ricavi aumentino da circa 7,6 miliardi di dollari nel 2025 a circa 9,9 miliardi di dollari nel 2030, riflettendo una graduale stabilizzazione della domanda di riparazioni e ristrutturazioni piuttosto che una forte ripresa dell'edilizia residenziale.

L'ipotesi di un margine vicino al 17% è in linea con l'obiettivo del management per il 2026 e riflette la disciplina dei prezzi, i risparmi della ristrutturazione e l'ottimizzazione dell'approvvigionamento a seguito dei venti contrari alle tariffe.

Sulla base di questi input, il modello stima un prezzo obiettivo di 93 dollari, che implica un rialzo totale di circa il 30% nei prossimi anni, indicando che il titolo appare sottovalutato ai prezzi attuali.

Un fattore chiave di quest'anno è la leva operativa del segmento idrotermosanitario. I prezzi a una cifra media e i continui guadagni di quote nei canali commerciali e di e-commerce sostengono la redditività, anche se i volumi rimangono modesti.

L'integrazione di Liberty Hardware nel segmento idrotermosanitario crea inoltre opportunità di ottimizzazione dei costi, in quanto l'azienda riduce l'esposizione alle tariffe e ottimizza l'approvvigionamento.

Nel settore architettonico decorativo, le vendite di vernici Pro dovrebbero crescere a una media di una cifra nel 2026, mentre il fai-da-te rimane sotto pressione. La crescita del canale Pro, l'ampliamento delle capacità di consegna in cantiere e una più stretta collaborazione con i partner di vendita al dettaglio potrebbero sostenere un miglioramento incrementale dei margini, anche se la domanda complessiva di vernici rimane piatta.

A circa 72 dollari per azione, Masco appare moderatamente sottovalutata, con una performance nel 2026 probabilmente guidata dall'espansione dei margini, da un'allocazione disciplinata del capitale e da continui guadagni azionari piuttosto che da una forte accelerazione dell'attività edilizia.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo MAS da qui?

Gli investitori possono stimare il prezzo potenziale delle azioni di Masco Corporation, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.