Statistiche chiave per il titolo FANG

- Performance di questa settimana: 6%

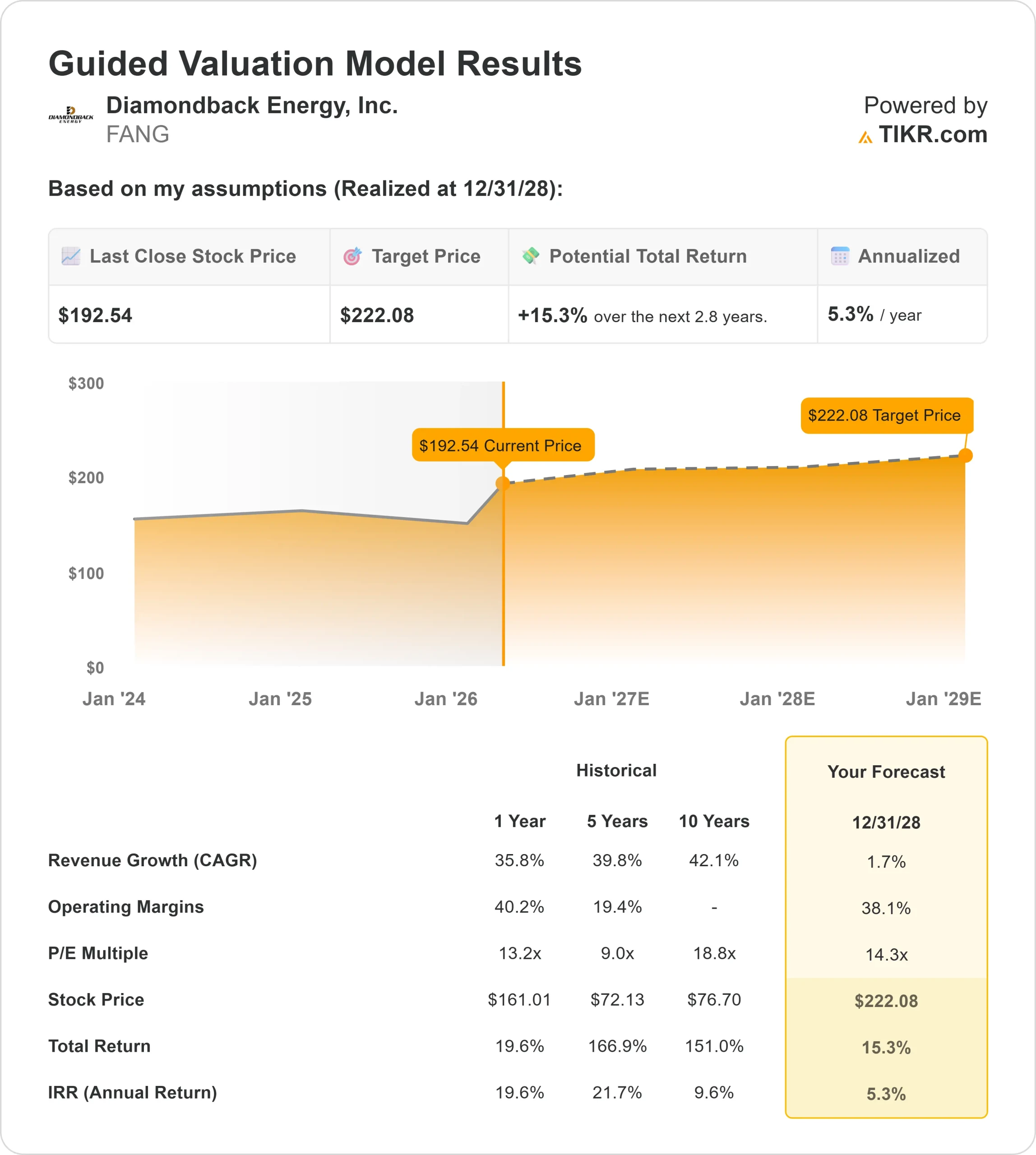

- Intervallo di 52 settimane: da $114 a $195

- Prezzo obiettivo del modello di valutazione: $222

- Rialzo implicito: 15%

Analizza i tuoi titoli preferiti come Diamondback Energy con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Diamondback Energy ha guadagnato attenzione con la stabilizzazione dei prezzi del petrolio e il ritorno degli investitori verso le società con forti profili di free cash flow e di ritorno del capitale.

In questo contesto, il titolo Diamondback Energy è salito di circa il 6% questa settimana, scambiando vicino a 193 dollari per azione, grazie al miglioramento del sentiment del settore.

Il titolo è salito questa settimana soprattutto perché gli aumenti dei target di prezzo degli analisti e la continua accumulazione istituzionale hanno spinto la domanda di acquisto, rafforzando la fiducia nelle prospettive di utili e flussi di cassa di Diamondback, mentre i prezzi del petrolio sono rimasti stabili.

Nel corso della recente conferenza stampa sugli utili, Diamondback ha inoltre evidenziato una forte esecuzione operativa, tra cui una velocità di completamento media di circa 4.500 piedi al giorno con risultati superiori a 5.500, oltre a test con tensioattivi che hanno fornito circa 100 barili al giorno di produzione incrementale.

L'amministratore delegato Kaes Van't Hof ha dichiarato che la posizione di Barnett è "una rivelazione piuttosto eccitante", sottolineando la forte produttività dei primi pozzi e i piani di perforazione di circa 30 pozzi nel 2026, con un'attività che dovrebbe aumentare nel 2027.

L'attività degli analisti ha sostenuto la mossa. Mizuho ha alzato l'obiettivo di prezzo a 220 dollari e ha mantenuto il rating outperform, il che implica un rialzo del 17% circa, mentre gli obiettivi di consenso si collocano a metà degli anni '90 dopo molteplici revisioni al rialzo.

Anche i recenti depositi istituzionali mostrano una continua accumulazione, con Capital Research Global Investors che ha aumentato la sua partecipazione del 38% a circa 3,8 milioni di azioni, Holocene Advisors che ha incrementato la sua posizione del 21% e HITE Hedge Asset Management che ha più che raddoppiato le sue partecipazioni.

Rispetto ai grandi gruppi integrati come Exxon Mobil e Chevron, Diamondback è un produttore del bacino permiano più concentrato, il che significa che i suoi guadagni sono più direttamente legati ai prezzi del petrolio e all'efficienza delle trivellazioni, il che può portare a un maggiore rialzo quando i prezzi delle materie prime sono stabili o in aumento.

Valutare istantaneamente Diamondback Energy (gratuito con TIKR) >>>

FANG è sottovalutato?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

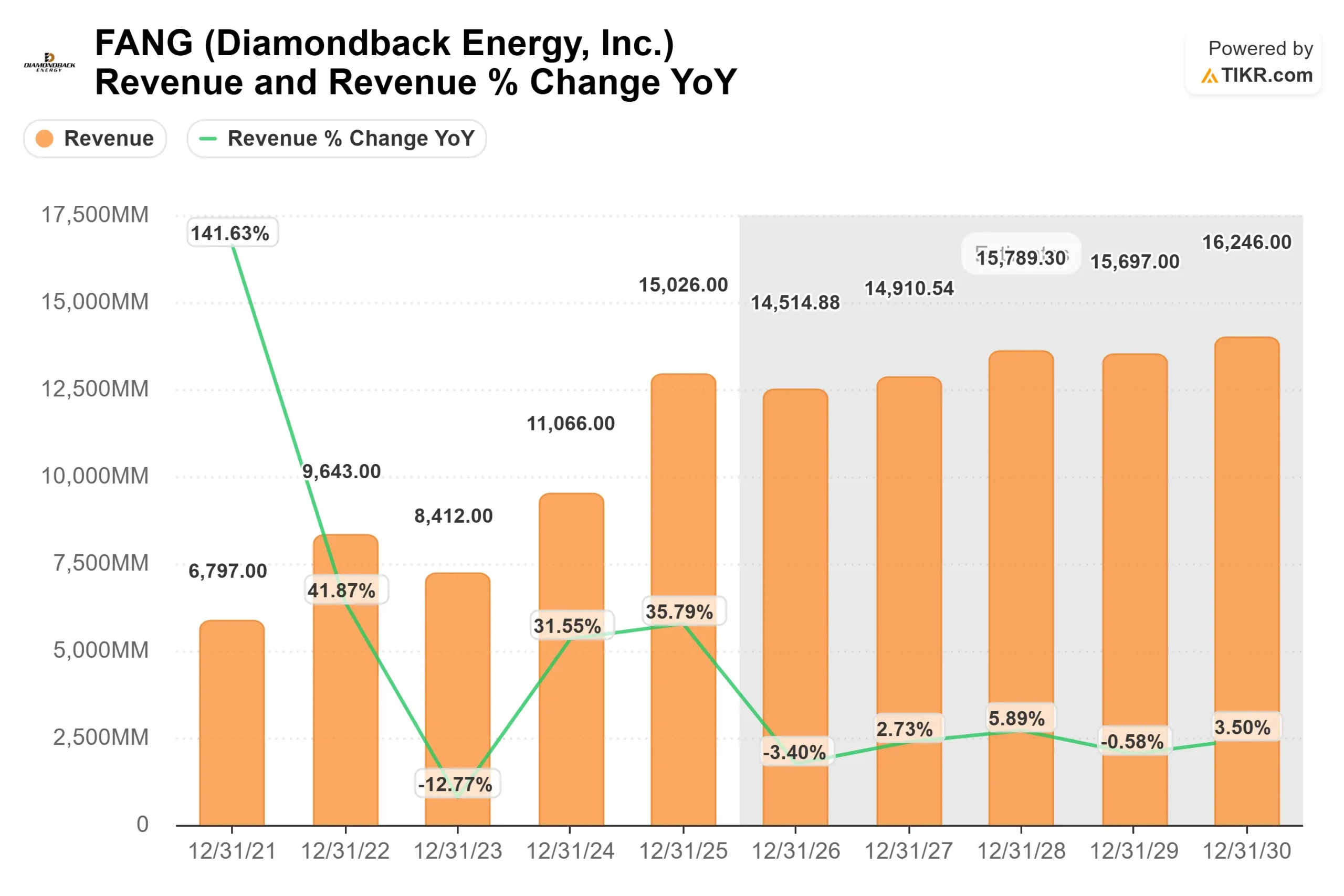

- Crescita dei ricavi (CAGR): 2%

- Margini operativi: 38%

- Multiplo P/E di uscita: 14x

Le prospettive di Diamondback riflettono un'attività guidata più dalla forza dei margini che da una rapida crescita dei ricavi, tipica degli operatori maturi di scisto.

Il vantaggio competitivo dell'azienda deriva dalla sua posizione a basso costo nel Bacino Permiano, dove l'efficienza delle attività di perforazione e completamento le consentono di generare un forte flusso di cassa gratuito anche in un contesto di prezzi petroliferi stabili.

Questo è importante perché i rendimenti nel settore petrolifero e del gas sono principalmente guidati dal free cash flow e dai rendimenti del capitale piuttosto che da una crescita aggressiva, rendendo la disciplina dei costi e l'efficienza i fattori chiave della performance a lungo termine.

I risultati a breve termine sono legati alla stabilità dei prezzi del petrolio, ai continui miglioramenti nell'efficienza delle trivellazioni e all'allocazione disciplinata del capitale che dà priorità ai rendimenti degli azionisti rispetto alla crescita della produzione.

Allo stesso tempo, nuovi sviluppi come la posizione di Barnett e il miglioramento delle realizzazioni di gas naturale legate alla domanda di data center potrebbero incrementare i rendimenti a lungo termine ampliando la profondità delle risorse e l'aumento dei prezzi.

Ai livelli attuali, Diamondback Energy appare modestamente sottovalutata, con una performance futura guidata da un flusso di cassa duraturo, dall'efficienza operativa e dai rendimenti del capitale piuttosto che da una rapida crescita della top-line.

Quanto rialzo hanno i titoli FANG da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni Diamondback Energy, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Diamondback Energy in meno di 60 secondi con TIKR (è gratuito) >>>