Statistiche chiave per il titolo Constellation Energy

- Performance delle ultime settimane: +12%

- Intervallo di 52 settimane: $161,4 - $412,7

- Prezzo attuale: 322,9 dollari

Cosa è successo?

Constellation Energy(CEG) ha completato l'acquisizione di Calpine per 16,4 miliardi di dollari il 7 gennaio, trasformandosi da operatore nucleare puro in fornitore di energia diversificato a 322,85 dollari per azione.

Il 24 febbraio, CEG ha riportato un EPS rettificato per il quarto trimestre di 2,30 dollari, battendo le stime di consenso di 2,23 dollari, mentre il fatturato trimestrale ha raggiunto i 6,07 miliardi di dollari contro i 5,49 miliardi stimati, con una sorpresa del 10,7%.

La società si è inoltre assicurata un accordo con CyrusOne per un centro dati da 380 MW presso il Freestone Energy Center di Calpine in Texas, con un'opzione esclusiva per un'ulteriore fase 2 da 380 MW, estendendo direttamente il valore commerciale di Calpine a poche settimane dalla chiusura.

Raymond James ha alzato il suo obiettivo di prezzo a 406 dollari, mentre Citigroup ha tagliato a 348 dollari e Mizuho ha tagliato a 330 dollari il 25 febbraio, riflettendo un vero e proprio disaccordo sulla rapidità con cui i costi di integrazione di Calpine si normalizzeranno rispetto all'aumento della domanda di energia.

L'amministratore delegato Joe Dominguez ha dichiarato, nel corso della telefonata sugli utili del quarto trimestre, che "stiamo abbinando l'energia più affidabile della rete con risorse flessibili per soddisfare l'accelerazione della domanda guidata dall'elettrificazione e dall'economia dei dati", riferendosi direttamente alle estensioni delle licenze approvate dalla NRC per la stazione di Clinton fino al 2047 e per i reattori di Dresda fino al 2051.

Con un EPS di 11,65 dollari per il 2026 che implica una crescita del 24,1%, una garanzia di prestito del DOE di 1 miliardo di dollari a sostegno del riavvio del Crane Clean Energy Center e una guidance call del 31 marzo, Constellation controlla ora l'infrastruttura elettrica strategicamente più insostituibile nell'era dell'espansione dell'AI.

L'opinione di Wall Street sul titolo CEG

L'acquisizione di Calpine cambia radicalmente l'identità dei guadagni di CEG, aggiungendo gas naturale e capacità geotermica che spingono i ricavi del consensus 2026 a 36,6 miliardi di dollari, un balzo del 43,3% rispetto ai 25,5 miliardi del 2025.

I margini EBITDA dovrebbero espandersi dal 15,9% del 2025 al 21,4% del 2026, mentre l'EPS normalizzato cresce da 9,39 a 11,37 dollari, con un aumento del 21,1%, grazie alla domanda di energia elettrica da parte di Microsoft, Meta e CyrusOne.

18 analisti coprono attualmente CEG con 10 Buy, 4 Outperform e 5 Hold contro zero Sells, con un obiettivo di prezzo medio di $393,93 che rappresenta il 22,0% di rialzo rispetto all'attuale chiusura di $322,85.

L'obiettivo alto di 481,00 dollari riflette la piena esecuzione dell'integrazione di Calpine e l'accelerazione dei contratti per l'alimentazione dei centri dati, mentre l'obiettivo basso di 277,00 dollari coglie il rischio di un aumento delle spese operative, già balzate del 22,3% nel quarto trimestre del 2025.

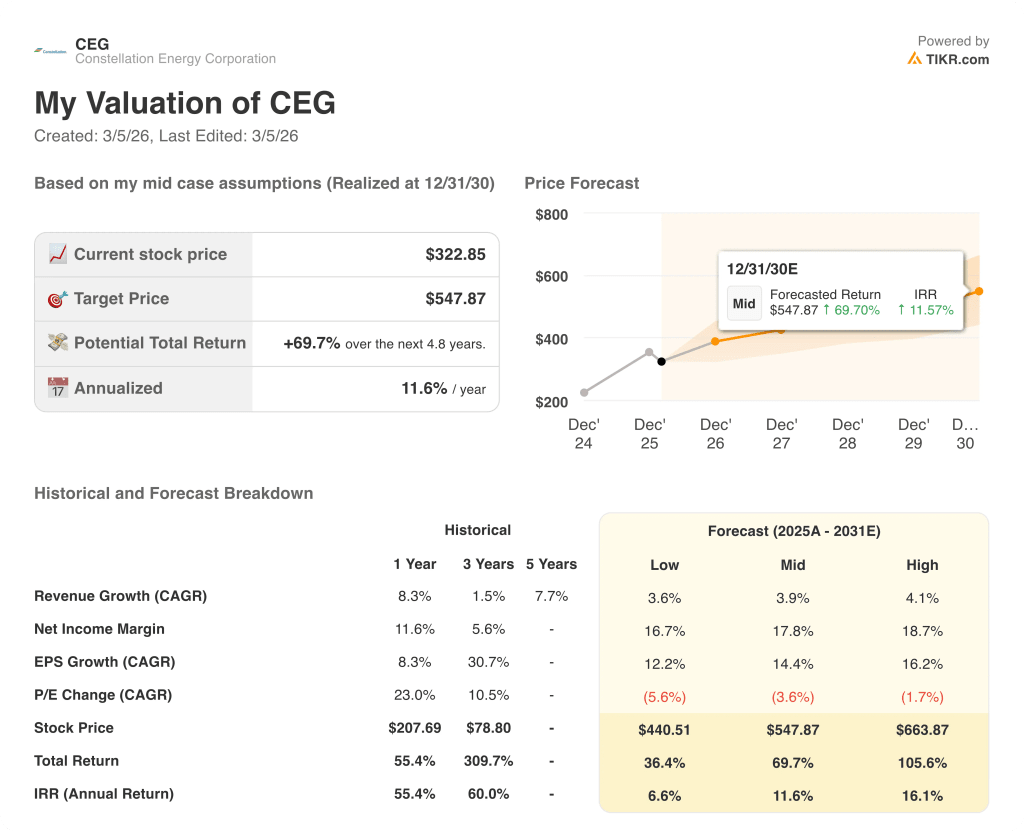

Cosa dice il modello di valutazione?

Il modello di valutazione mid-case prevede un prezzo obiettivo di 547,87 dollari entro dicembre 2030, che implica un rendimento totale del 69,7% rispetto ai livelli attuali. L'IRR annualizzato dell'11,6% del modello suggerisce che il mercato non sta ancora valutando l'intero contributo di Calpine agli utili.

Il mercato sembra scontare l'effetto composto delle estensioni delle licenze nucleari di CEG, che ora estendono Clinton fino al 2047 e i reattori di Dresda fino al 2049 e 2051.

L'attuale P/E di 26x si colloca ben al di sotto del livello di tre mesi fa di 38x, nonostante un profilo di utili a termine materialmente più forte grazie alla chiusura di Calpine e ai nuovi accordi per i centri dati.

La decisione della dirigenza di aumentare il dividendo del 10% nel 2026 e di fissare al contempo un outlook per il 31 marzo indica la fiducia interna nel fatto che l'integrazione di Calpine stia procedendo in anticipo rispetto alle aspettative iniziali.

Il rischio maggiore è l'inflazione delle spese operative, con i costi operativi totali del quarto trimestre del 2025 che sono già aumentati del 22,3% rispetto all'anno precedente, raggiungendo i 5,48 miliardi di dollari, il che potrebbe comprimere il margine EBITDA previsto del 21,4%.

La guidance call del 31 marzo rappresenta il momento più chiaro della verità per questa tesi, in quanto il management fornirà il primo outlook formale per il 2026 che incorpora un intero trimestre di proprietà di Calpine.

CEG è un acquisto strutturale guidato dall'insostituibile capacità nucleare e ora dal gas in un superciclo energetico dell'AI; monitorate l'esecuzione del margine EBITDA 2026 rispetto all'obiettivo di consenso del 21,4%.

Conviene investire in Constellation Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CEG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Constellation Energy Corporation insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CEG su TIKR gratuitamente →