Statistiche chiave per il titolo AMETEK

- Performance dell'ultima settimana: -2,4%

- Intervallo di 52 settimane: da $145 a $242,1

- Prezzo attuale: 209,4 dollari

Cosa è successo?

Gli ordini record di 7,58 miliardi di dollari nel 2025, in crescita dell'11,3%, confermano che AMETEK, produttore di strumenti elettronici di precisione e dispositivi elettromeccanici per i mercati industriali e della difesa, è passata da una situazione di siccità della domanda a una ripresa su larga scala, con le azioni a 209,37 dollari che si collocano ben al di sotto del massimo delle 52 settimane di 242,05 dollari.

Il 3 febbraio AMETEK ha riportato un utile per azione diluito rettificato per il quarto trimestre del 2025 di 2,01 dollari, in crescita del 7% e superiore al consenso LSEG di 1,94 dollari, mentre il fatturato di 2,00 miliardi di dollari ha battuto le stime di 1,95 miliardi di dollari e ha segnato una crescita del 13%; lo stesso giorno l'azienda ha acquisito LKC Technologies, un produttore di dispositivi portatili per la diagnostica della retina che amplia il portafoglio di strumentazione per la cura degli occhi di AMETEK all'interno del suo gruppo di strumenti elettronici.

Il Gruppo Elettromeccanico, che produce motori, interconnessioni e componenti di precisione per il movimento, ha generato la leva operativa più forte nel quarto trimestre, con un aumento delle vendite organiche del 14% e dell'utile operativo del 28%, spingendo i margini del segmento al 22,7%, con un aumento di 240 punti base, mentre il flusso di cassa libero ha raggiunto il record di 527 milioni di dollari con una conversione del 132% rispetto all'utile netto.

David Zapico, Presidente e Amministratore Delegato, ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre del 2025 che "abbiamo un'enorme capacità di aumentare i margini", facendo riferimento a FARO Technologies, un'azienda di metrologia 3D e scansione laser acquisita per circa 920 milioni di dollari a metà del 2025, che attualmente ha margini EBITDA di metà decennio rispetto all'obiettivo di margine EBITDA di AMETEK del 31,5% a livello aziendale.

Il 12 febbraio AMETEK ha aumentato il dividendo trimestrale del 10%, portandolo a 0,34 dollari per azione, rafforzando così la disciplina di ritorno del capitale, anche se il management ha rivelato la capacità di investire oltre 5 miliardi di dollari in acquisizioni, mantenendo un rating di credito investment-grade.

Una previsione di EPS rettificato da 7,87 a 8,07 dollari per il 2026, un investimento incrementale di 100 milioni di dollari in R&S e iniziative commerciali, una tabella di marcia per l'espansione dei margini di FARO che punta al 30% di EBITDA entro il terzo anno e un portafoglio record di 3,58 miliardi di dollari per l'inizio dell'anno rendono la traiettoria degli utili in avanti sostanziale, non speculativa.

Il parere di Wall Street sul titolo AME

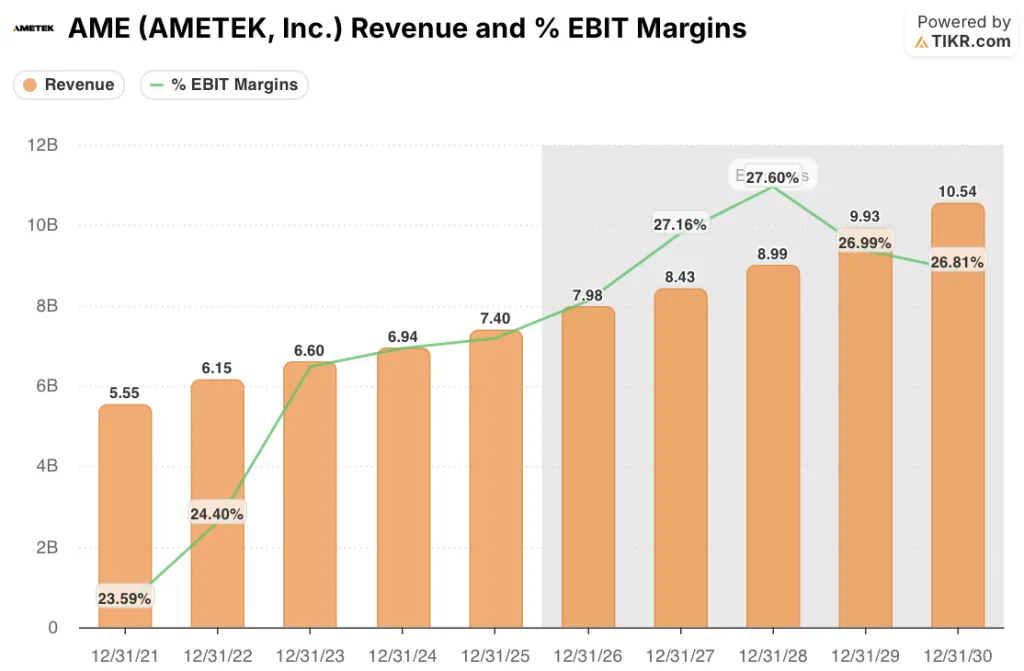

Il backlog record del quarto trimestre di AMETEK, pari a 3,58 miliardi di dollari, basato su una crescita degli ordini totali del 18% e su una crescita organica degli ordini del 7%, offre una visibilità dei ricavi quasi certa fino al 2026 e supporta direttamente la stima dei ricavi di 7,98 miliardi di dollari del modello TIKR, in crescita del 7,8% rispetto al 2025.

L'EBIT di AMETEK si è attestato al 26,2% nel 2025 e si prevede che raggiungerà il 27,6% entro il 2028, grazie alla ristrutturazione di FARO e all'integrazione in corso di Kern Microtechnik nella comprovata infrastruttura operativa di AMETEK.

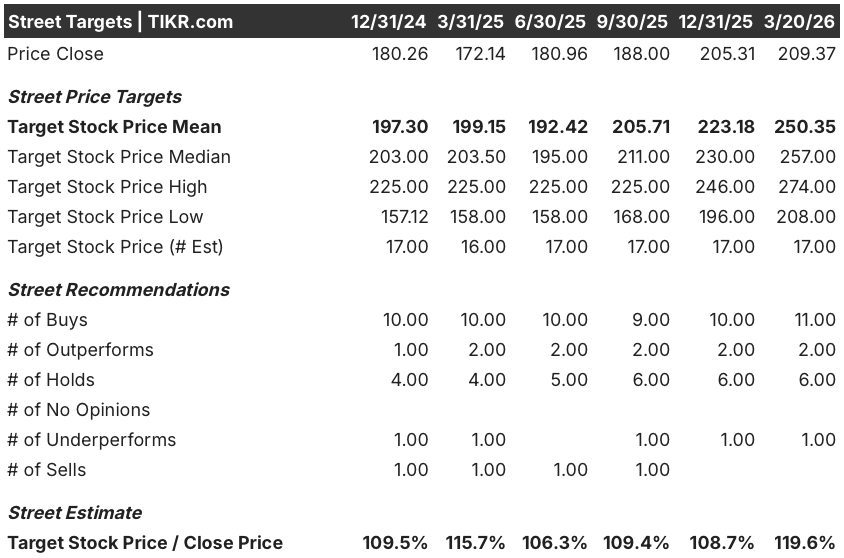

Tredici analisti con rating buy o outperform contro sei hold e uno underperform hanno spinto l'obiettivo di prezzo medio a 250,35 dollari, il che implica un rialzo del 19,6% rispetto agli attuali 209,37 dollari, sostenuto dalle aspettative per un EPS normalizzato di 8,05 dollari nel 2026 e di 8,72 dollari nel 2027, quando il miglioramento dei margini di FARO inizierà a fluire attraverso i risultati riportati.

Lo spread tra il minimo della strada di $208,00 e il massimo della strada di $274,00 si basa direttamente su due variabili note: il minimo riflette il rischio di esecuzione sul raddoppio del margine EBITDA di FARO a metà degli anni '30 al 30%, mentre il massimo presuppone che il modello di crescita di AMETEK, il suo manuale di integrazione dell'acquisizione, produca sinergie FARO sulla base della tempistica triennale che il management si è impegnato a rispettare durante l'incontro con gli azionisti del 3 febbraio.

Cosa dice il modello di valutazione?

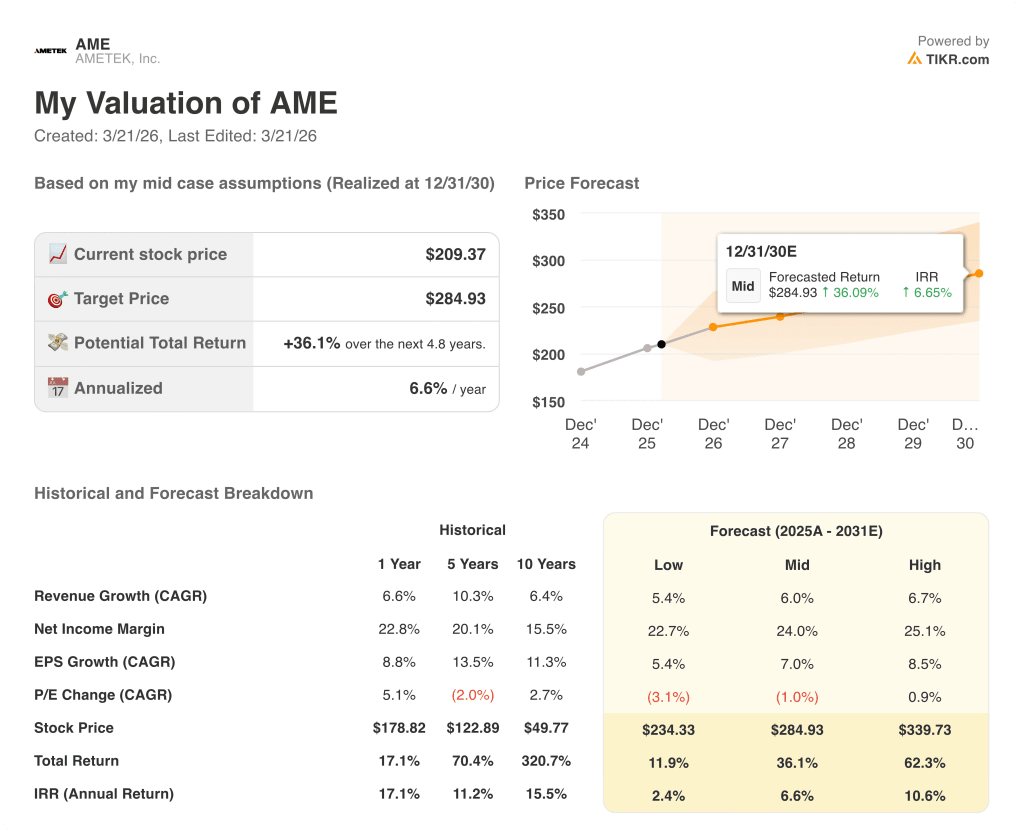

Il modello TIKR mid-case assegna un obiettivo di prezzo di 284,93 dollari sulla base di un CAGR dei ricavi del 6,0% e di un'ipotesi di margine di utile netto del 24,0%, entrambi conservativi rispetto al CAGR storico quinquennale dei ricavi di AMETEK, pari al 10,3%, e al margine operativo core del quarto trimestre, pari al 27,6%, il che suggerisce che il modello sconti già generosamente il rischio di esecuzione.

Il mercato valuta la diluizione dei margini di FARO come permanente, ma i margini incrementali core del quarto trimestre di AMETEK, pari al 45%, dimostrano che la sua capacità di conversione è intatta.

Il free cash flow di AMETEK stimato in 1,86 miliardi di dollari per il 2026, in crescita dell'11,5% rispetto al 2025, finanzia direttamente la gestione della capacità di acquisizione di oltre 5 miliardi di dollari quantificata il 3 febbraio, sostenendo il modello TIKR del 6,0% di CAGR dei ricavi attraverso la crescita inorganica composta.

La conferma da parte di Zapico che il dicembre 2025 è stato il mese di ordini più forte mai registrato da AMETEK indica che la ripresa organica ipotizzata dal modello è già in corso, non è prevista.

Le perturbazioni della domanda dovute alle tariffe sono l'unico rischio che infrange l'ipotesi di crescita organica a una cifra medio-bassa del modello, in quanto qualsiasi nuova dislocazione dei prezzi nel segmento della strumentazione di processo di AMETEK ritarderebbe l'inflessione organica dell'EIG su cui il management conta nella seconda metà del 2026.

Gli utili del primo trimestre del 2026, attesi per il 7 maggio, confermeranno se la traiettoria dei margini di FARO e la crescita organica di EIG sono in linea; si attendono margini EBIT core superiori al 26,5% e ordini organici sostenuti al di sopra del 5%.

Conviene investire in AMETEK, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AME, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire AMETEK, Inc. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AME su TIKR gratuitamente →