Principales statistiques pour l'action SM Energy

- Performance de la semaine dernière : +3.2%

- Fourchette de 52 semaines : 17,5 $ à 32,3

- Prix actuel : 26,8

Que s'est-il passé ?

SM Energy(SM), un producteur de pétrole et de gaz opérant dans les bassins Permian, DJ, Uinta et South Texas, exécute un plan de désendettement post-fusion qui a déjà conclu une vente d'actifs de 950 millions de dollars et refinancé une dette de 1 milliard de dollars, poussant l'action de 53% de son plus bas niveau de 52 semaines de 17,45 dollars à 26,76 dollars.

Le 18 février dernier, SM a accepté de vendre ~61 000 acres nets et 260 puits de production dans le sud du Texas à Caturus Energy pour 950 millions de dollars en espèces, une transaction qui atteint largement l'objectif de désinvestissement de 1 milliard de dollars de la société et envoie les produits directement à la réduction de la dette à la suite de la clôture de la fusion du 30 janvier avec Civitas Resources, une transaction entièrement en actions de 12,8 milliards de dollars.

L'intégration de la fusion produit déjà des résultats : SM a réalisé 185 millions de dollars de son objectif de synergie de 200 à 300 millions de dollars quatre semaines seulement après la clôture, ce qui représente près de 20 % de la capitalisation boursière en valeur actuelle, tandis que la société combinée a affiché un EBITDAX ajusté record de 2,26 milliards de dollars et un flux de trésorerie disponible ajusté de 620 millions de dollars, en hausse de 28 % d'une année sur l'autre.

Entre-temps, le 4 mars, SM a lancé une offre publique d'achat de 750 millions de dollars pour retirer les obligations à 8,375 % de Civitas à échéance 2028, dont le coût est élevé, et a financé le rachat par une nouvelle offre d'obligations de 1 milliard de dollars à 6,625 % à échéance 2034, un refinancement qui prolonge directement les échéances et réduit la charge d'intérêt sur le bilan de la société fusionnée.

En outre, Beth McDonald, présidente-directrice générale, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "notre plan a été élaboré pour maximiser le flux de trésorerie disponible dans un environnement de pétrole à 60 dollars et de gaz à 3,50 dollars", ancrant l'ensemble du programme d'investissement de 2026 à une hypothèse prudente sur les matières premières qui donne au calendrier de désendettement une protection significative contre les baisses.

À partir de là, le chemin passe par trois catalyseurs confirmés : la clôture de South Texas de 950 millions de dollars attendue au deuxième trimestre 2026, le remboursement des échéances obligataires 2026 et 2027 de 417 millions de dollars prévu cette année, et un cadre d'allocation du capital qui passe d'une réduction de la dette de 80 % à une augmentation des rachats d'actions à mesure que l'effet de levier se rapproche de l'objectif inférieur à 1x, tout cela alors que le taux de production de H2 2026 de 420 000-430 000 BOE/jour s'étend directement à 2027.

Le point de vue de Wall Street sur l'action SM

La clôture de South Texas de 950 millions de dollars attendue au T2 2026, combinée au refinancement de mars qui échange la dette de Civitas à 8,375% contre des billets à 6,625%, réduit directement la charge d'intérêt de SM et accélère le flux de trésorerie disponible pour la réduction de la dette et les rachats d'actions.

La consolidation de Civitas double presque les revenus de 3,15 milliards de dollars en 2025A à 6,25 milliards de dollars en 2026E, tandis que TIKR prévoit que le flux de trésorerie disponible augmentera de 580 millions de dollars en 2025A à 870 millions de dollars en 2026E et à 1,41 milliard de dollars en 2027E à mesure que les coûts d'intégration disparaîtront et que le programme de reset 11-rig atteindra sa pleine efficacité en termes de capital.

Onze analystes couvrent SM avec 6 achats, 6 maintiens et 1 sous-performance, produisant un objectif de prix moyen de 28,45 $ qui implique une hausse de seulement 6,3 % par rapport à 26,76 $, un consensus prudent qui reflète le scepticisme quant à l'exécution de l'intégration de Civitas plutôt qu'un défi fondamental au calcul de désendettement.

L'écart entre l'objectif bas de 20 $ et l'objectif haut de 39 $ est suffisamment important pour définir deux scénarios distincts : le scénario baissier prévoit une chute des prix des matières premières qui rompt l'hypothèse d'un pétrole à 60 $ qui sous-tend le plan de flux de trésorerie disponible de SM, tandis que le scénario haussier de 39 $ prévoit une clôture nette de la cession de South Texas au deuxième trimestre et une baisse de l'effet de levier jusqu'à l'objectif bas de 1x dans les délais prévus.

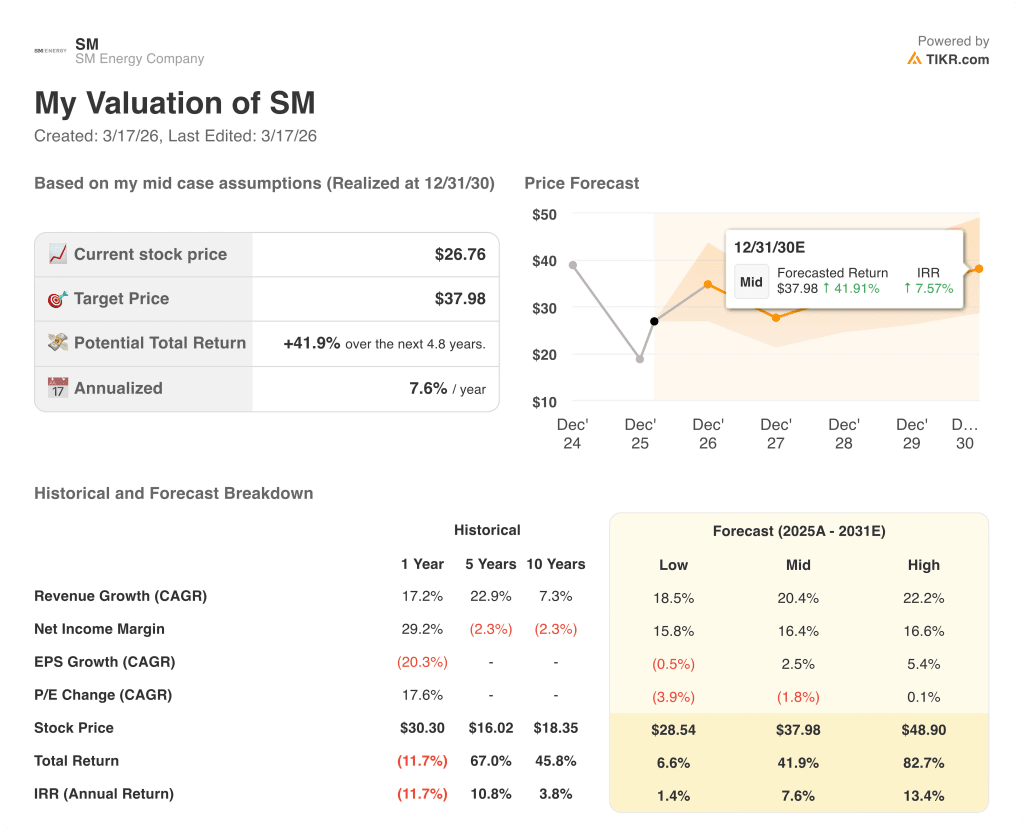

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue SM à 37,98 $ d'ici décembre 2030, soit un rendement total de 41,9 % avec un TRI annualisé de 7,6 %, fondé sur un TCAC de 20,4 % et une marge de revenu net passant de 19,8 % en 2025A à 16,4 % dans le cas moyen, à mesure que le portefeuille combiné se stabilise. Les 185 millions de dollars de synergies déjà mises en œuvre au cours des quatre premières semaines suivant la clôture sont la justification opérationnelle spécifique de cette hypothèse de redressement de la marge.

Le marché évalue SM à seulement 0,53x la valeur nette d'inventaire par action, contre une estimation moyenne de 50,36 dollars, et pourtant la société a déjà mis en œuvre 185 millions de dollars de synergies dans les quatre semaines qui ont suivi la clôture de Civitas.

L'objectif intermédiaire de 37,98 $ de TIKR est soutenu par la projection de 1,41 milliard de dollars de FCF pour 2027, elle-même souscrite par le programme 11-rig de réinitialisation et l'objectif de synergie de 200 à 300 millions de dollars maintenant plus qu'à moitié mis en œuvre.

SM a augmenté son dividende trimestriel de 10 % à 0,22 $ par action le 25 février, tout en consacrant 80 % du flux de trésorerie disponible trimestriel à la réduction de la dette, un double signal que la direction ne donne pas si la visibilité du FCF n'est pas élevée.

Le principal risque est le prix du pétrole : SM a construit l'ensemble de son plan 2026 sur la base d'un prix du pétrole de 60 dollars, et tout mouvement durable en dessous de ce niveau comprime le FCF disponible pour atteindre l'objectif d'un effet de levier faible de 1 fois et déclenche une réaffectation des rachats au profit de la dette.

La clôture du T2 2026 pour South Texas est l'événement unique à surveiller : l'encaissement de 950 millions de dollars confirme le calendrier de désendettement et le chiffre à surveiller est de savoir si l'effet de levier passe de la zone moyenne à 1x à l'objectif bas à 1x fixé par la direction comme déclencheur de l'accélération des rachats d'actions.

Devriez-vous investir dans SM Energy Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action SM et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre SM Energy Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action SM sur TIKR →