(NYSE : HUBS ) a connu un retournement spectaculaire par rapport à ses sommets. Après avoir atteint un sommet d’environ 881 dollars par action, l’action se négocie aujourd’hui à environ 443 dollars, soit une chute de près de 50 % au cours des trois dernières années. Bien que la forte demande des clients et les marges brutes de près de 85 %, les plus élevées du secteur, restent saines, les pertes et la pression de la concurrence pèsent sur le sentiment.

HubSpot a récemment annoncé plus de 200 nouvelles mises à jour de produits pour INBOUND 2025, y compris un hub de données et plus de 20 agents Breeze alimentés par l’IA conçus pour remodeler les flux de travail des ventes et du marketing. L’entreprise a également dévoilé un nouveau playbook, The Loop, qui vise à remplacer les entonnoirs traditionnels par une approche de la croissance alimentée par l’IA. Ces initiatives soulignent l’engagement de HubSpot à conduire la prochaine ère des logiciels d’entreprise avec le CRM et l’IA.

Dans cet article, nous examinons où les analystes de Wall Street pensent que HubSpot se négociera en 2027. Nous résumons les objectifs consensuels, les prévisions de croissance et les modèles d’évaluation afin d’évaluer la performance probable de l’action. Ces chiffres reflètent les attentes actuelles des analystes et ne sont pas des prévisions de TIKR.

Rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient surperformer dans les années à venir à mesure que l’adoption de l’IA s’accélère (Rejoignez TIKR).

Les objectifs de prix des analystes suggèrent un potentiel de hausse important.

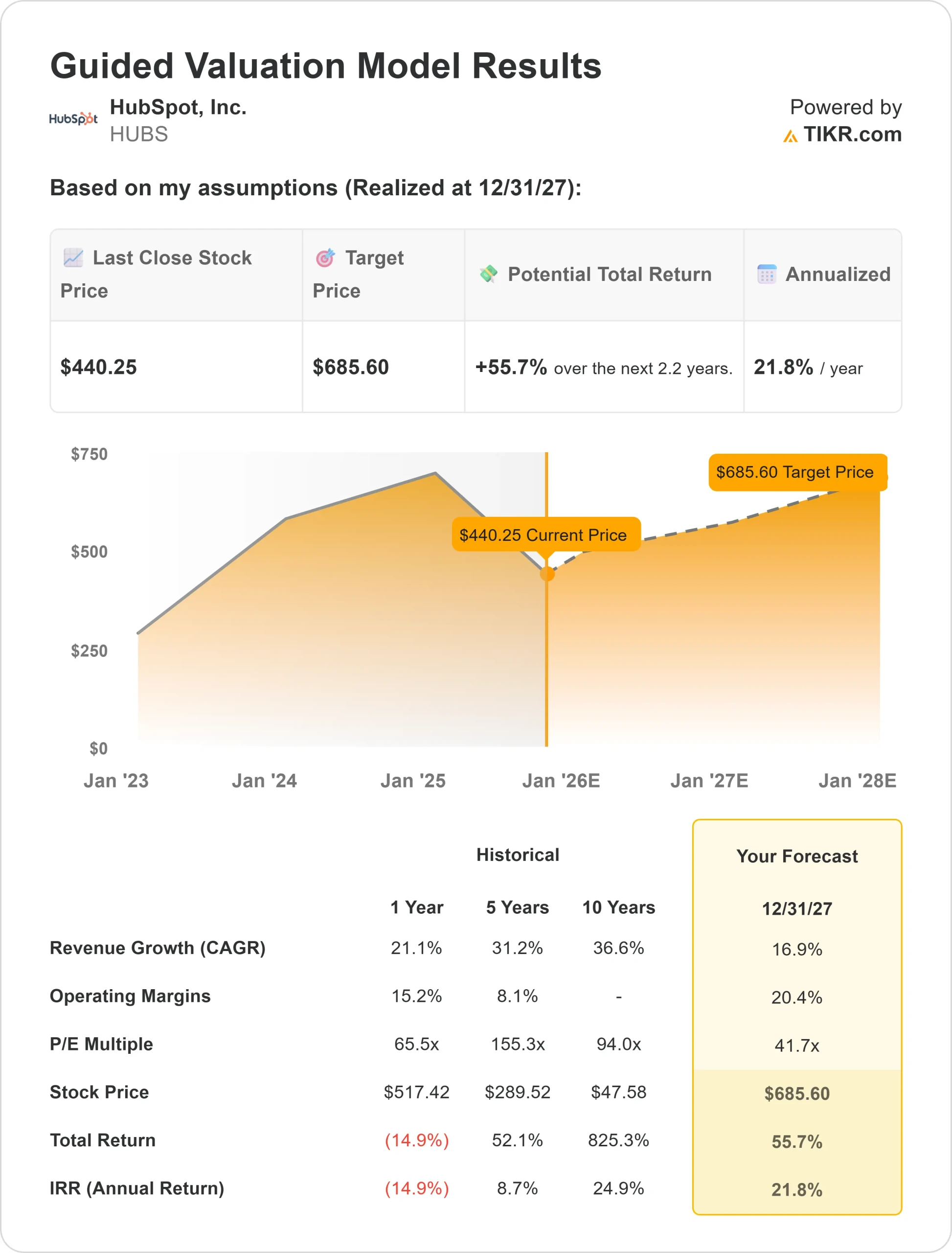

HubSpot se négocie actuellement à environ 443 dollars par action. L’objectif de cours moyen des analystes est de 689 $ par action, ce qui représente un potentiel de hausse d’environ 56 %. Les estimations varient considérablement et reflètent un éventail de sentiments :

- Jusqu’à 900 dollars par action

- Estimation basse : ~577$/semaine

- Objectif médian : ~678 $/action

- Notations : 24 Acheter, 9 Surperformer, 2 Maintenir, 1 Sous-performer, 1 Vendre

Les analystes voient encore une marge de progression, mais l’écart important suggère que la conviction n’est pas universelle. En bref, Wall Street croit toujours au redressement de HubSpot, même si les risques liés à la concurrence et à la rentabilité pèsent sur certaines de leurs attentes. Pour les investisseurs, cela signifie que l’action a le potentiel d’augmenter de manière significative, mais qu’il faudra peut-être faire preuve de patience pour que le sentiment se rétablisse.

HubSpot : Prévisions de croissance et évaluation

Les fondamentaux de l’entreprise offrent à la fois des défis et des opportunités :

- Le chiffre d’affaires devrait croître à un taux de croissance annuel moyen d’environ 17 % jusqu’en 2027.

- Les marges d’exploitation devraient s’améliorer pour atteindre environ 20 % d’ici 2027 (contre -2,3 % actuellement).

- L’action se négocie à 42 fois les bénéfices estimés, bien en deçà des sommets atteints entre 90 et 150.

- Notre modèle d’évaluation cible pour TIKR, qui fixe un ratio cours/bénéfice prévisionnel de 41,7 sur la base de l’estimation moyenne des analystes, prévoit un ratio cours/bénéfice de 686 dollars par action d’ici 2027.

- Cela correspond à une augmentation du rendement total annualisé d’environ 56 % (22 %).

Ces projections suggèrent que HubSpot pourrait devenir une société à capital constant une fois que sa rentabilité se sera améliorée. Bien que la valorisation semble élevée par rapport à d’autres sociétés, elle n’est pas extrême si l’on considère que la société a payé des multiples beaucoup plus élevés dans le passé, lorsque les investisseurs étaient confiants. La plus grande préoccupation des investisseurs sera de voir si la direction peut transformer les marges brutes élevées en bénéfices stables, ce qui aidera à justifier la prime.

Notez les actions comme HubSpot sur TIKR en seulement 60 secondes (gratuitement) >>>>.

Qu’est-ce qui alimente l’optimisme ?

HubSpot poursuit sa croissance alors même que le marché du SaaS arrive à maturité. La base de clients PME reste fidèle et est soutenue par une suite élargie d’outils de CRM, de marketing et de support qui stimulent l’engagement et les ventes croisées.

L’entreprise se concentre également sur les capacités basées sur l’intelligence artificielle et l’expansion internationale, deux domaines qui, selon les analystes, donneront le coup d’envoi de la prochaine phase de croissance de l’entreprise. Ces efforts visent à améliorer l’efficacité, à accroître l’adoption et à renforcer la position de HubSpot par rapport à ses grands concurrents.

Ces facteurs font partie des raisons pour lesquelles de nombreux optimistes pensent que HubSpot continuera à améliorer sa rentabilité et à justifier sa valorisation élevée face à une concurrence féroce. L’optimisme des investisseurs repose sur la conviction que la cohérence des produits de HubSpot et sa longue courbe d’adoption conduiront à terme à une croissance soutenue des bénéfices.

Affaire nue : rentabilité et concurrence

Malgré des développements positifs, le chemin de HubSpot vers des revenus stables reste un risque majeur. Les prévisions indiquent une amélioration, mais des problèmes d’exécution pourraient déstabiliser ces progrès.

La concurrence est féroce. Salesforce, Adobe et d’autres concurrents plus petits dans le domaine de la gestion de la relation client (CRM) continuent d’investir de manière agressive, ce qui rend difficile pour HubSpot de défendre sa part de marché. Si la croissance ralentit ou si les rendements n’augmentent pas comme prévu, la confiance des investisseurs pourrait diminuer.

L’hypothèse baissière est que la valorisation de HubSpot suppose déjà un retournement positif. Si la dynamique ralentit ou si la rentabilité diminue, l’action pourrait chuter de manière significative. Cela montre que les investisseurs disposent d’une faible marge d’erreur et que même de petites déceptions peuvent déclencher un mouvement de vente.

Perspectives 2027 : combien vaut HubSpot ?

Selon le modèle de valorisation cible de TIKR, qui fixe un P/L de 41,7x, en ligne avec les attentes moyennes des analystes, HubSpot pourrait atteindre une valeur de 686 $ par action d’ici 2027. Cela représenterait une augmentation de 56 % par rapport aux niveaux actuels et un rendement annualisé de 22 %.

Il s’agit d’une bonne performance, mais elle reflète déjà des perspectives optimistes, et HubSpot doit dépasser les attentes grâce à une adoption internationale plus rapide, à des outils plus puissants basés sur l’IA ou à un levier opérationnel plus rapide pour offrir des avantages plus importants. Sinon, les rendements, bien que sains, ne se démarqueront pas.

Pour les investisseurs, HubSpot semble être une histoire de croissance de haute qualité, mais l’exécution peut faire une grande différence. Les deux prochaines années seront cruciales pour prouver que la direction peut transformer la croissance du chiffre d’affaires en bénéfices durables.

Qu’y a-t-il de si spécial dans les connexions d’IA que Wall Street ignore ?

Tout le monde veut gagner de l’argent grâce à l’IA. Cependant, alors que certains recherchent les noms les plus évidents pour tirer profit de l’IA, tels que Nvidia, AMD et Taiwan Semiconductor, la véritable opportunité pourrait se situer au niveau de l’application de l’IA.

TIKR a publié un nouveau rapport gratuit sur cinq entreprises sous-évaluées qui, selon les analystes, devraient surperformer dans les années à venir en raison de l’accélération de l’adoption de l’IA.

Le rapport contient les éléments suivants

- Les entreprises utilisent déjà l’intelligence artificielle pour augmenter leurs ventes et leurs profits.

- Malgré l’insistance des analystes, l’action se négociait en dessous de sa juste valeur.

- Des options uniques auxquelles la plupart des investisseurs ne pensent pas

Si vous souhaitez profiter de la prochaine vague d’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et recevoir gratuitement les 5 rapports de TIKR sur les compositeurs d’IA.