Snowflake Inc. (NYSE : SNOW) est devenu l’un des exemples de croissance les plus suivis du marché. Après un fort rebond, l’action se négocie désormais à près de 224 $/action, soit près du double de ses plus bas niveaux de l’année dernière. La hausse de la demande d’infrastructures de données, l’adoption croissante de l’IA et l’expansion de l’utilisation par les entreprises ont alimenté le rallye. Mais comme la rentabilité n’est toujours pas au rendez-vous et que la valorisation semble onéreuse, les analystes semblent divisés sur la suite des événements.

Récemment, Snowflake a annoncé une croissance de son chiffre d’affaires de plus de 30 % en glissement annuel, dépassant les estimations de Wall Street et montrant la force de son modèle basé sur la consommation. La société a également annoncé un nouveau moteur de calcul conçu pour accélérer les performances analytiques, une décision qui souligne ses efforts pour rester en tête dans la course à l’infrastructure des données et de l’IA. Ces mises à jour ont remis Snowflake au centre des préoccupations des investisseurs qui se demandent si la dynamique peut se poursuivre.

Cet article explore l’endroit où les analystes de Wall Street pensent que Snowflake pourrait s’échanger d’ici 2028. Nous avons rassemblé les objectifs consensuels, les prévisions de croissance et les modèles d’évaluation pour décrire la trajectoire possible de l’action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Déverrouillez notre rapport gratuit : 5 composés d’IA qui, selon les analystes, sont sous-évalués et pourraient générer des années de surperformance grâce à l’accélération de l’adoption de l’IA (Inscrivez-vous à TIKR, c’est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

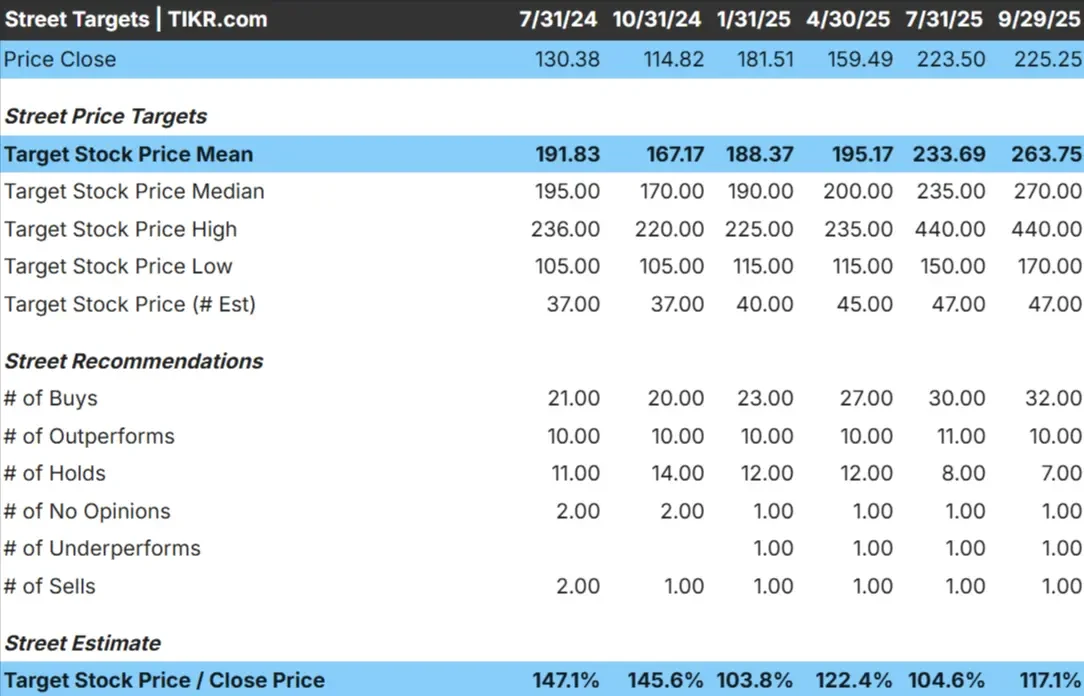

Snowflake se négocie aujourd’hui à environ 224 dollars par action. L’objectif de cours moyen des analystes est de 264 $/action, ce qui représente une hausse d’environ 18 %. Les prévisions sont très variables et reflètent un sentiment partagé :

- Estimation haute : ~440 $/action

- Estimation basse : ~170 $/action

- Objectif médian : ~270 $/action

- Evaluations : principalement des achats, quelques conservations et quelques ventes

Il semble que les analystes voient une certaine marge de progression, mais le large éventail d’objectifs suggère que la conviction est faible. La conclusion est que les attentes sont déjà élevées et que Snowflake pourrait avoir besoin de résultats plus importants que prévu pour dépasser de manière significative les niveaux actuels.

Pour les investisseurs, cela signifie qu’il existe un potentiel de hausse, mais qu’il peut s’accompagner d’une volatilité considérable. Les objectifs de prix font preuve d’optimisme, mais ils soulignent également l’incertitude quant à la capacité de Snowflake à atteindre ou à dépasser les hypothèses de croissance élevées de Wall Street.

Flocon de neige : Perspectives de croissance et évaluation

Les prévisions de l’entreprise montrent à la fois un potentiel de croissance et des attentes élevées :

- La croissance des recettes devrait être de 24,9 % par an jusqu’en 2028.

- Les marges d’exploitation devraient s’améliorer pour atteindre 12,7 %.

- Les actions se négocient à un multiple C/B prévisionnel nettement inférieur, de 115 fois.

- Sur la base des estimations moyennes des analystes, le modèle d’évaluation guidée de TIKR suggère un objectif de 308 dollars par action d’ici 2028.

- Cela implique un rendement total de 36 % au cours des 2,3 prochaines années, soit un taux annualisé d’environ 14 %

Pour les investisseurs, cette prévision met en évidence les possibilités de hausse si Snowflake peut continuer à augmenter son chiffre d’affaires et se rapprocher de la rentabilité. Mais le multiple élevé signifie qu’il y a très peu de marge d’erreur et que les résultats pourraient être volatils si l’exécution n’est pas à la hauteur.

Valorisez les actions comme Snowflake en seulement 60 secondes avec TIKR (C’est gratuit) >>>

Qu’est-ce qui motive l’optimisme ?

Snowflake a poursuivi sa croissance alors même que le marché des logiciels en général a ralenti. Les entreprises utilisent de plus en plus sa plateforme de données, qui leur permet d’unifier et d’analyser les charges de travail sur plusieurs clouds. Cela fait de Snowflake un acteur clé à mesure que l’adoption de l’IA s’accélère, car la gestion des données à grande échelle est essentielle pour la formation et le déploiement des modèles.

La fidélité des clients est une autre source d’optimisme. La tarification à l’usage a encouragé les entreprises à augmenter leurs dépenses au fil du temps, tandis que les revenus récurrents offrent une certaine visibilité. Associée à un profil de marge brute solide et à un endettement minimal, cette dynamique explique pourquoi de nombreux investisseurs pensent que Snowflake peut conserver son statut de société de premier plan.

Ces facteurs permettent de penser que Snowflake peut continuer à accroître sa rentabilité au fil du temps et justifier sa prime d’évaluation, même sur un marché concurrentiel. Pour les investisseurs, cela suggère que Snowflake pourrait conserver un rôle de leader dans l’infrastructure de données, même si cela dépendra en grande partie de l’exécution.

Cas de l’ours : Rentabilité et concurrence

Malgré ces points positifs, la valorisation de Snowflake semble exigeante par rapport à la plupart de ses pairs. À ~168x les bénéfices à venir, l’action est déjà évaluée en fonction d’une forte croissance. Si les revenus ralentissent ou si la rentabilité prend plus de temps à se matérialiser, l’action pourrait subir des pressions.

La concurrence est un autre risque. Amazon, Microsoft et Google investissent massivement dans leurs propres plateformes de données en nuage. S’ils gagnent des parts de marché ou cassent les prix, la croissance de Snowflake pourrait être remise en question.

L’hypothèse baissière est que la valorisation de Snowflake suppose une exécution quasi parfaite. Si l’expansion des marges tarde à venir ou si la croissance de la clientèle se ralentit, l’action pourrait faire l’objet d’une réévaluation brutale. Pour les investisseurs, cela signifie que le risque de baisse est important si les attentes ne sont pas satisfaites, ce qui en fait un titre qui nécessite de la conviction et de la tolérance pour les revers.

Perspectives pour 2028 : Quelle pourrait être la valeur d’un flocon de neige ?

En se basant sur les estimations moyennes des analystes, le modèle d’évaluation guidée de TIKR suggère que Snowflake pourrait se négocier à près de 308 $/action d’ici 2028. Cela représenterait un gain d’environ 36 % par rapport au niveau actuel, soit un rendement annualisé d’environ 14 %.

Bien qu’il s’agisse d’une performance solide, le scénario reflète déjà une bonne dose d’optimisme. Pour obtenir davantage de hausse, Snowflake pourrait avoir besoin d’accélérer sa rentabilité, de bénéficier d’une adoption plus rapide de l’IA ou d’élargir sa base de clients au-delà des attentes. Sans cela, les gains pourraient être solides mais volatils.

Snowflake semble être une histoire de croissance à long terme, mais le chemin vers des rendements surdimensionnés dépend probablement de la capacité de la société à dépasser les attentes déjà élevées d’aujourd’hui. Les investisseurs peuvent juger utile de conserver le titre à long terme, mais les fluctuations à court terme pourraient mettre la patience à rude épreuve.

Les composés d’IA à forte valeur ajoutée que Wall Street néglige

Tout le monde veut profiter de l’IA. Mais alors que la foule court après les noms évidents qui bénéficient de l’IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d’application de l’IA, où une poignée de compositeurs intègrent discrètement l’IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées sous-évaluées qui, selon les analystes, pourraient générer des années de surperformance à mesure que l’adoption de l’IA s’accélère.

Le rapport contient les éléments suivants

- Les entreprises transforment déjà l’IA en croissance de leur chiffre d’affaires et de leurs bénéfices

- Les actions se négocient en dessous de leur juste valeur malgré les prévisions des analystes

- Des choix uniques que la plupart des investisseurs n’ont même pas envisagés

Si vous voulez saisir la prochaine vague de gagnants de l’IA, ce rapport est à lire absolument.

Cliquez ici pour vous inscrire à TIKR et obtenir dès aujourd’hui votre exemplaire gratuit du rapport de TIKR sur les 5 AI Compounders.