Estadísticas clave de las acciones de United Airlines

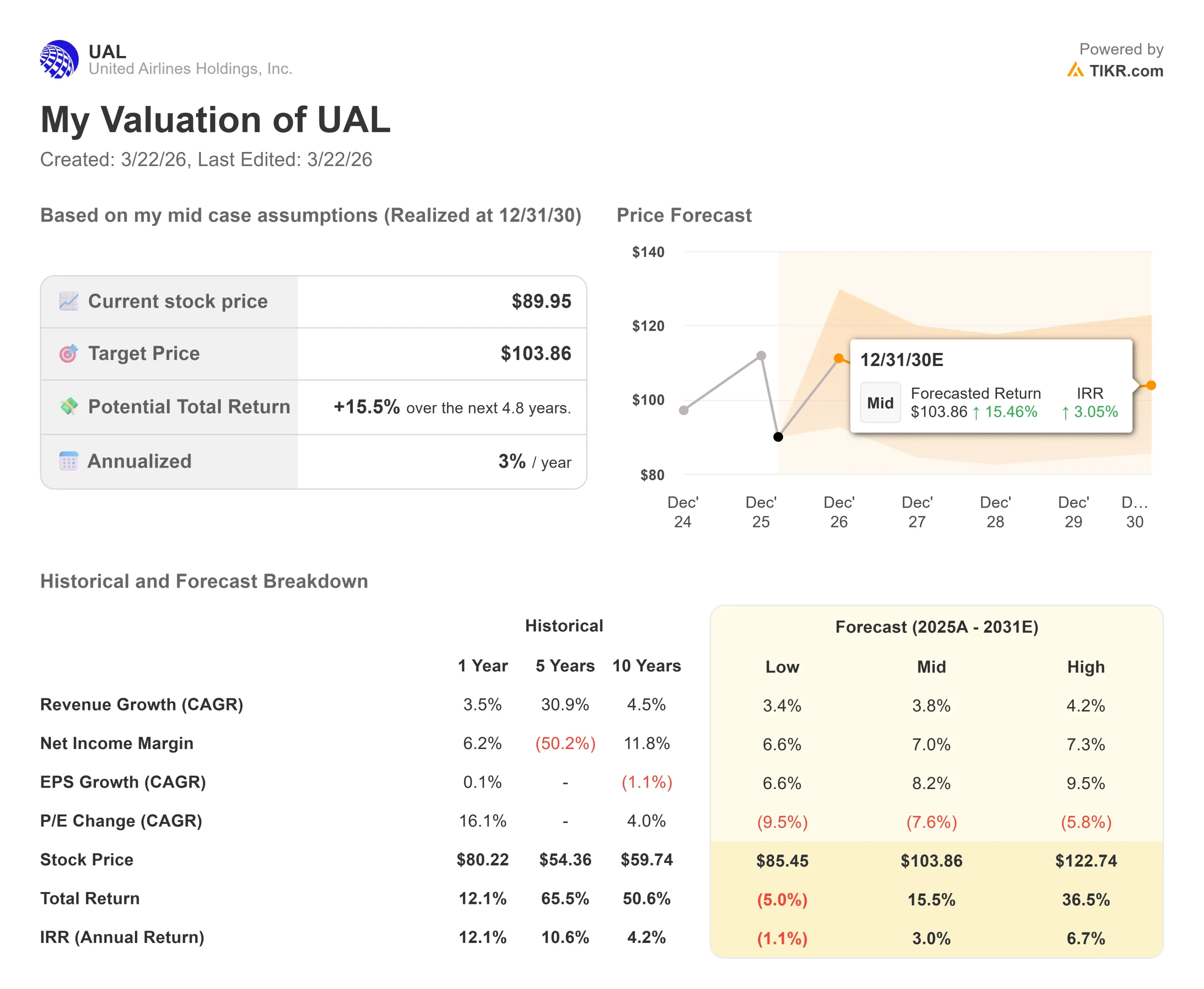

- Precio actual: $90

- Precio objetivo: $104

- Objetivo de la calle: $135

- Rentabilidad potencial total: +15.5%

- TIR anualizada: 3%.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Airlines (UAL) está poniendo a prueba los límites absolutos de la elasticidad de los precios al consumo.

En su intervención en la Conferencia de Industriales de JPMorgan el 17 de marzo de 2026, el consejero delegado Scott Kirby describió la cruda realidad matemática a la que se enfrenta la aerolínea: para compensar totalmente un repentino aumento de 4.600 millones de dólares en los costes de combustible, United debe aumentar sus Ingresos por Asiento Disponible Milla (RASM), la métrica estándar de las aerolíneas para saber cuántos ingresos se generan por asiento por cada milla volada, en 8,5 puntos para el resto del año.

La dirección apuesta por que los clientes "fieles a la marca" absorban este coste.

Según Kirby, las tarifas medias que los pasajeros ya han pagado por los próximos vuelos ya son entre un 15% y un 20% superiores a las del mismo periodo del año pasado, y las diez primeras semanas de 2026 se registraron como las diez semanas de mayores reservas de la historia de la compañía.

Para garantizar esta capacidad de fijación de precios, United está restringiendo activamente la oferta.

La aerolínea cargó proactivamente una reducción de capacidad de 1 punto para mayo y junio, centrándose explícitamente en vuelos marginales y poco rentables como las salidas entre semana y los vuelos nocturnos de ojos rojos.

Esta disciplinada gestión de la capacidad contrasta claramente con la de sus rivales.

Kirby criticó abiertamente a American Airlines por intentar añadir 117 vuelos diarios en Chicago con sólo cinco semanas de antelación, un programa que, según Kirby, iba camino de hacer perder a American 1.000 millones de dólares anuales antes de que el Departamento de Transporte interviniera para limitar la capacidad del aeropuerto.

Además, United protege activamente sus márgenes mediante la agilidad operativa y su programa de fidelización MileagePlus, que genera ingresos de alto margen vendiendo millas en grandes cantidades a JPMorgan Chase, independientemente de que se reserve o no un asiento.

El director comercial Andrew Nocella señaló que con la suspensión de las rutas de Oriente Medio, la aerolínea reasignó rápidamente siete aviones 777 de fuselaje ancho, grandes aviones de configuración premium que ofrecen tarifas significativamente más altas, de las rutas suspendidas de Tel Aviv y Dubai a rutas transcontinentales como Nueva York a Los Ángeles, lo que permitió a United retirar los aviones 757 de fuselaje estrecho menos eficientes en consumo de combustible y aumentar la combinación de asientos premium en sus corredores nacionales más rentables.

Al mismo tiempo, tras una reciente renovación de la propuesta de fidelización, las adquisiciones de tarjetas de crédito de marca compartida aumentan más de un 30% interanual.

"Prefiero cometer el error de dejar un par de meses de demanda sobre la mesa porque recortamos más y luego podemos recuperarla, que cometer el error de que los precios del petróleo se mantengan más altos y durante más tiempo y tengamos que volar en vuelos que pierden dinero", declaró Kirby en la conferencia.

Vea las estimaciones históricas y futuras de las acciones de United Airlines (¡Es gratis!) >>>

¿Está infravalorada United Airlines en la actualidad?

El valor cotiza actualmente a 89,95 $, con un rango de 52 semanas de 52,00 $ a 119,21 $, lo que sitúa a la acción muy por debajo de su máximo anual a pesar del fuerte impulso operativo.

Este optimismo se vio reforzado por una reacción a los beneficios del +2,20% el 20 de enero de 2026, junto con una acumulación institucional constante.

Los datos de TIKR muestran que Barclays Bank PLC ha aumentado recientemente su posición en más de un 350% hasta los 2,85 millones de acciones, mientras que Goldman Sachs Asset Management posee aproximadamente 2,6 millones de acciones.

Estas instituciones están valorando principalmente dos ventajas estructurales.

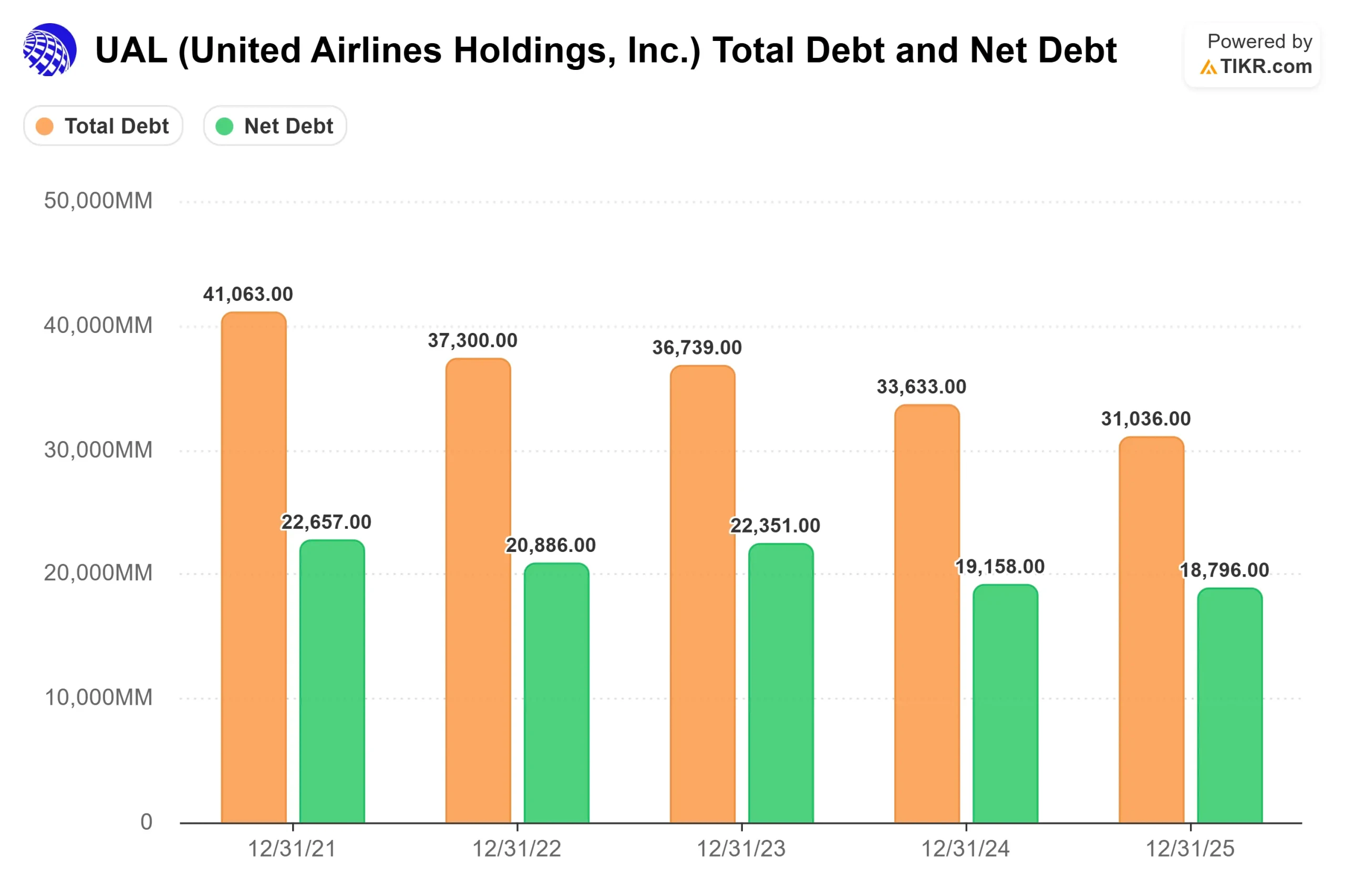

La primera es una mejora crediticia inminente.

El director financiero Mike Leskinen señaló que United emitió recientemente 2.000 millones de dólares en deuda no garantizada a un precio similar al de los títulos con grado de inversión.

Dado que United arrienda un 50% menos de su flota que su rival Delta, dispone de flexibilidad operativa para ejecutar operaciones estratégicas de venta y arrendamiento posterior con el fin de optimizar su coste de capital, lo que empujaría a la aerolínea hacia una calificación formal de grado de inversión a finales de 2026 o principios de 2027.

La segunda ventaja estructural es el "Gauge", el número medio de asientos por salida.

En la actualidad, United tiene una media de 132 plazas por vuelo, pero Nocella señaló que sus centros de operaciones pueden admitir entre 170 y 180 plazas.

Dado que las tasas aeroportuarias, las puertas de embarque y los costes de tripulación son fijos por salida, independientemente del tamaño del avión, cambiar un reactor regional de 50 plazas por un avión de fuselaje estrecho de 180 plazas en la misma ruta reparte esos costes entre muchos más pasajeros, aumentando directamente el beneficio por vuelo sin añadir una sola ruta nueva.

Sin embargo, el argumento explícito a favor de United se centra en la presión macroeconómica.

Aunque Kirby sostenía que la demanda global de las aerolíneas es inelástica, un aumento sostenido de las tarifas del 15% al 20% suprimirá inevitablemente parte del volumen de ocio si la economía en general se enfría.

La carga de absorber un aumento del combustible de 4.600 millones de dólares depende enteramente de la voluntad del consumidor de dar prioridad a los viajes frente a otros gastos discrecionales.

Análisis del Modelo Avanzado TIKR

El Modelo Avanzado TIKR ilustra una visión muy conservadora de la capacidad de United para componer el crecimiento en un entorno de altos precios del combustible.

- Precio actual: 90 dólares

- Precio objetivo: 104 dólares

- Rentabilidad total potencial: +15.5%

- TIR anualizada: 3%.

Construya usted mismo un modelo de valoración a 4 años para UAL (es gratis) >>>

A diferencia del consenso de Street, el modelo Mid Case proyecta un precio objetivo muy modesto de 103,86 dólares, impulsado por una conservadora CAGR de ingresos del 3,8% hasta el periodo de previsión de 2030. Esto refleja la realidad de que pasar por una crisis masiva de combustible limita estructuralmente el crecimiento del volumen; la aerolínea está priorizando el rendimiento (precio) sobre la capacidad (ASM).

El límite matemático de la valoración es el margen de beneficio neto, que el modelo fija en el 7,0%. Aunque el viento de cola del "indicador" y las adquisiciones de tarjetas de crédito son palancas poderosas, el modelo exige pruebas concretas de que el encarecimiento del combustible no erosionará permanentemente la rentabilidad de referencia. La TIR anualizada resultante del 3,0% indica que el valor está actualmente bien valorado sobre la base de sus flujos de caja actuales, y ofrece un recorrido alcista limitado a menos que los precios del combustible vuelvan rápidamente a sus niveles históricos o que la mejora del grado de inversión provoque una expansión significativa del múltiplo PER.

Conclusiones: United Airlines está ejecutando una estrategia disciplinada de capacidad y "calibre" para defender sus márgenes frente a un viento en contra de 4.600 millones de dólares por el combustible. Aunque Wall Street está valorando agresivamente una inminente mejora del grado de inversión con un objetivo de 135 dólares, nuestro modelo fundamental sugiere un perfil de rentabilidad anualizada mucho más limitado del 3,0%. Si el volumen de pasajeros cae más de un 5% a medida que aumentan los rendimientos, será señal de que la elasticidad del consumidor se está rompiendo definitivamente, lo que requerirá una reevaluación del objetivo de referencia de 103 dólares.

¿Debería invertir en United Airlines?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque United Airlines y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir United Airlines junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar United Airlines en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!