Samsara Inc. (NYSE: IOT) cotiza cerca de los 38 $/acción, a la baja en el último año, a medida que los valores de crecimiento se reajustan en general. Incluso con este retroceso, Samsara sigue ganando tracción en el software de operaciones conectadas, con el apoyo de sólidos márgenes brutos y una base de clientes en rápida expansión.

Recientemente, Samsara informó de un sólido impulso en las victorias de grandes empresas y la creciente adopción de múltiples productos, con más clientes que utilizan su seguridad, telemática y herramientas de automatización de flujo de trabajo juntos. La empresa también destacó la solidez de su modelo de ingresos recurrentes, que sigue siendo una ventaja clave a medida que los clientes integran Samsara más profundamente en sus operaciones. Estos avances demuestran que el negocio sigue siendo resistente a pesar de la volatilidad de la cotización.

Este artículo explora dónde creen los analistas que podría cotizar la acción en 2028. Hemos reunido los objetivos de precios de consenso y los modelos de valoración para esbozar la trayectoria potencial de Samsara. Estas estimaciones reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida significativa

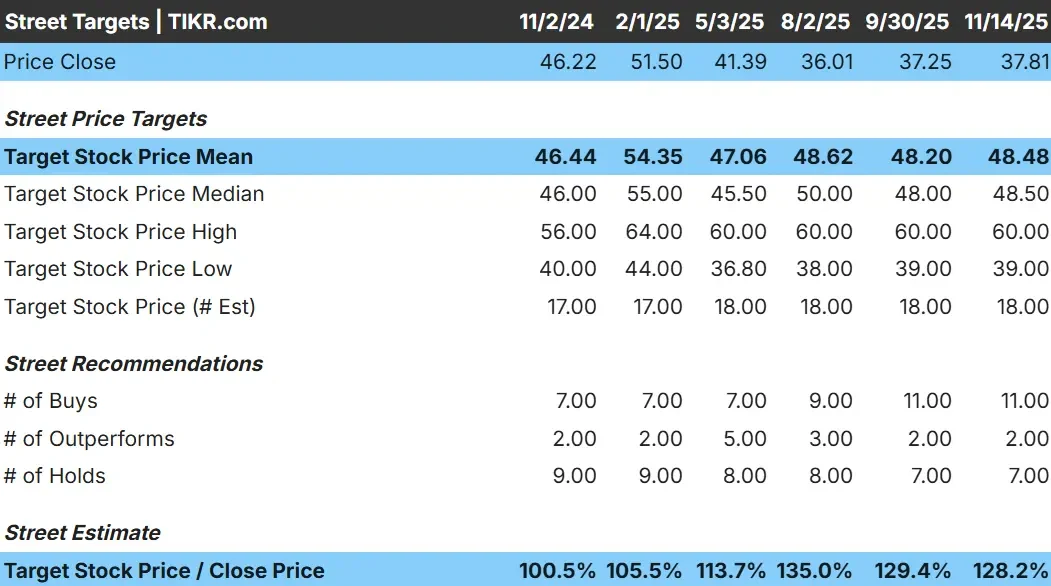

Samsara cotiza hoy cerca de los 38 dólares por acción. Los últimos objetivos de precios de los analistas apuntan a una estimación media de 48 $/acción, lo que sugiere una subida significativa de más del 25% desde los niveles actuales. Las previsiones muestran un amplio abanico, reflejo de las diferentes opiniones sobre la rapidez con que puede escalar la empresa.

- Estimación alta: 60 $/acción

- Estimación baja: 39 $/acción

- Objetivo medio: 49 $/acción

- Valoraciones: 11 de compra, 2 de superación, 7 de mantenimiento

En general, los analistas son optimistas, pero la diferencia entre los objetivos muestra que la convicción varía. Para los inversores, esto significa que la acción puede responder con fuerza a las actualizaciones trimestrales, especialmente en torno a las incorporaciones de clientes y los avances en rentabilidad.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Samsara: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa parecen sólidos en base a los inputs mostrados en el modelo de valoración:

- Previsión de crecimiento de los ingresos: 22.5%

- Márgenes de explotación: 16.3%

- Las acciones cotizan a 74,6 veces el PER previsto

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 74,6 veces, sugiere 60 USD/acción para 2028.

- Esto supone un 59% de revalorización, o aproximadamente un 23% de rentabilidad anualizada.

Estas cifras ponen de relieve la sólida base de ingresos recurrentes de Samsara y su elevada estructura de márgenes brutos, que respaldan su potencial de capitalización a lo largo del tiempo. Aunque la valoración es elevada, los analistas esperan que el crecimiento continuado y la mejora constante de los márgenes ayuden a justificar la prima.

Para los inversores, Samsara representa una plataforma de rápido crecimiento con potencial de rentabilidad significativa a largo plazo, siempre que la empresa siga ejecutando bien y aumentando la rentabilidad.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Samsara se está beneficiando de la creciente demanda de tecnología de operaciones conectadas. Las grandes organizaciones están adoptando más módulos en toda la plataforma, utilizando Samsara para la gestión de flotas, información sobre seguridad, supervisión de equipos y automatización del flujo de trabajo. Esta mayor integración refuerza la retención de clientes y amplía la base de ingresos globales de la empresa.

La plataforma sigue evolucionando con nuevas funciones, herramientas de automatización y análisis que ayudan a los clientes a reducir costes y mejorar la eficiencia operativa. Para los inversores, estos puntos fuertes sugieren que la empresa está construyendo un motor de crecimiento duradero a largo plazo respaldado por la innovación constante de los productos y la expansión del uso por parte de los clientes.

Caso negativo: Rentabilidad y riesgo de valoración

A pesar de su fuerte impulso, Samsara sigue teniendo riesgos. La empresa se encuentra en una fase temprana de su camino hacia la rentabilidad, y los títulos cotizan con una valoración superior que depende de un crecimiento elevado y sostenido. Cualquier desaceleración en la captación de clientes o un menor gasto de las empresas podría presionar el precio de la acción.

La competencia también está aumentando a medida que los proveedores telemáticos tradicionales y los nuevos operadores de software invierten fuertemente en capacidades similares. Si Samsara no puede mantener su ritmo de innovación o expansión de clientes, el crecimiento de los ingresos podría moderarse. Para los inversores, estos retos significan que el valor tiene un margen de error limitado.

Perspectivas para 2028: ¿Cuánto podría valer Samsara?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Samsara podría cotizar cerca de 60 dólares por acción en 2028. Esto supondría una revalorización del 59% respecto al precio actual y una rentabilidad anualizada de aproximadamente el 23%.

Esta previsión presupone que Samsara puede mantener un crecimiento de los ingresos superior al 20%, ampliar los márgenes y seguir profundizando en la adopción entre los clientes de grandes empresas. Aunque estas expectativas son alcanzables, ya reflejan una ejecución constante.

Para los inversores, Samsara ofrece una atractiva historia a largo plazo impulsada por los ingresos recurrentes, la expansión del uso del producto y el fuerte compromiso de los clientes. El potencial para un rendimiento superior significativo está ahí, pero depende de que la empresa mantenga su impulso de crecimiento y mejore la rentabilidad con el tiempo.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>