Estadísticas clave de las acciones de Marathon Petroleum

- Rendimiento en la última semana: +11.6%

- Rango de 52 semanas: $115.1 to $228.6

- Precio actual: 215,2

¿Qué ha ocurrido?

Lo que comenzó como una historia de recuperación de los márgenes de refino se ha convertido en una tesis de generación de efectivo estructural, ya que Marathon Petroleum(MPC), la mayor refinería estadounidense por capacidad, con 3 millones de barriles diarios, publicó un BPA ajustado del cuarto trimestre de 4,07 dólares frente a una estimación de 2,88 dólares, mientras cotizaba a 215,23 dólares.

El 3 de febrero, Maryann Mannen, consejera delegada de MPC, reveló que el margen de refino, es decir, el diferencial de beneficio por barril entre los costes de entrada del crudo y los precios de los productos refinados, aumentó un 44% hasta 18,65 dólares en el cuarto trimestre, con récords de producción en las refinerías de Garyville (606.000 bpd) y Robinson (253.000 bpd) que impulsaron el EBITDA del segmento R&M hasta 2.000 millones de dólares.

La tasa de captura del 114% de MPC, una métrica que mide la cantidad del margen de mercado disponible que la refinería convierte realmente en beneficios, superó el repunte de la industria en el cuarto trimestre, que impulsó a sus homólogas Valero y PBF Energy, con la red logística totalmente integrada de MPC en 13 refinerías, que permite una optimización que ningún competidor de una sola región puede replicar.

Por su parte, la directora financiera Maria Khoury declaró en la conferencia de resultados del cuarto trimestre que "el flujo de caja de las operaciones, excluidos los cambios en el capital circulante, fue de 2.700 millones de dólares en el trimestre y de 8.700 millones de dólares en el año", el mejor resultado trimestral en dos años, respaldado por la ventaja del crudo amargo de la empresa, ya que los diferenciales de Venezuela y Canadá se ampliaron simultáneamente.

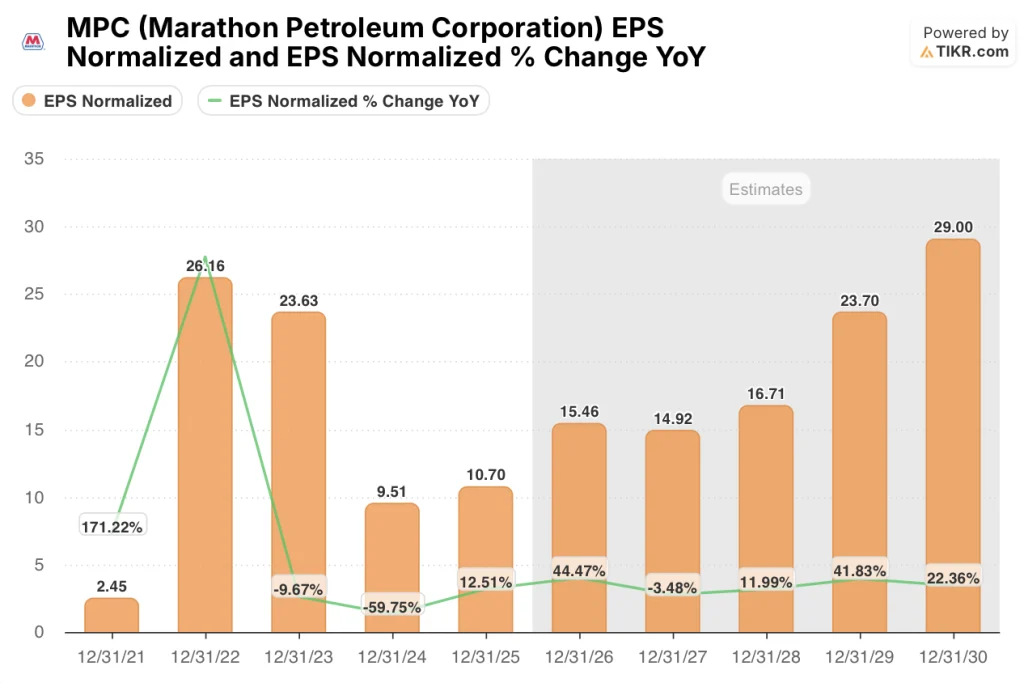

Con MPLX, la sociedad midstream de MPC que gestiona el 10% de toda la producción de gas natural de EE.UU., con un objetivo de 3.500 millones de dólares en distribuciones anuales a MPC mientras que el capex de refino cae un 20% en 2026, la empresa está posicionada para devolver capital al ritmo de 4.500 millones de dólares de 2025 o mejor, mientras que la estimación del BPA normalizado para 2026 de 15,46 dólares implica un crecimiento de los beneficios del 44,5% que el precio actual no ha absorbido.

La opinión de Wall Street sobre las acciones de MPC

El aumento del 44% en los márgenes de refino que impulsó la mejora de MPC en el cuarto trimestre -de 12,96 dólares por barril hace un año a 18,65 dólares- reposiciona directamente la trayectoria de los beneficios de la compañía en 2026, con la calle modelando ahora 15,46 dólares en BPA normalizado frente a un real de 2025 de 10,70 dólares, un salto a futuro del 44,5% que el precio actual no refleja.

Esa inflexión se apoya en dos pilares que se refuerzan: la utilización del refino al 95% con récords de producción en Garyville y Robinson en el cuarto trimestre, y una pizarra de crudo más pesada a medida que se amplían los diferenciales agrios de Venezuela y Canadá, con cada movimiento de 1 dólar en los diferenciales agrios por valor de 500 millones de dólares anuales para los resultados de MPC.

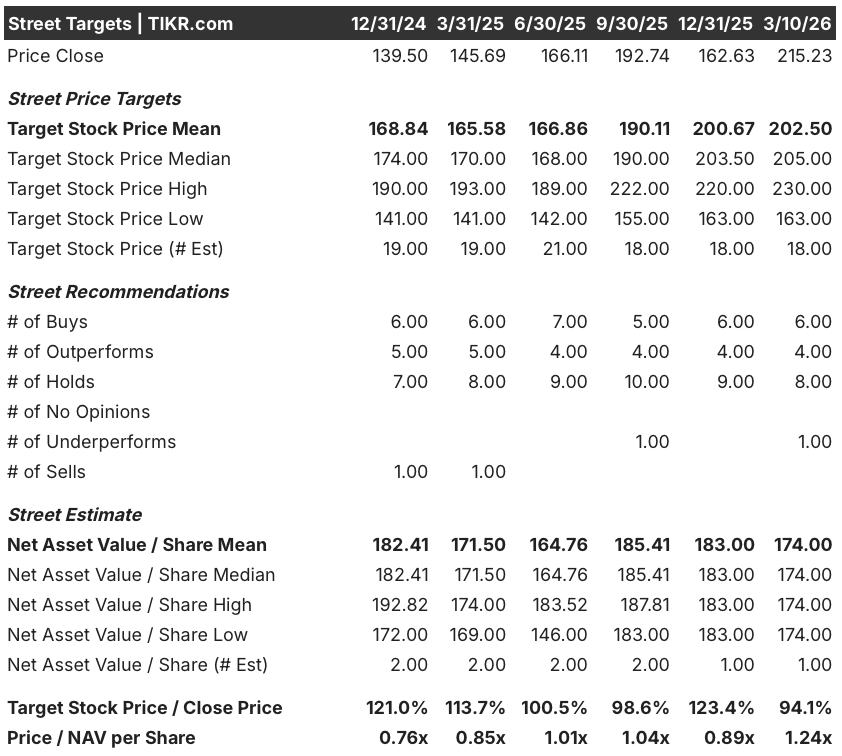

Catorce analistas cubren actualmente MPC, con 6 de compra, 4 de superación, 8 de mantenimiento y 1 de infravaloración; su precio objetivo medio de 202,50 $ se sitúa un 5,9% por debajo del precio actual de 215,23 $, una configuración poco habitual en la que la acción ya ha superado el consenso a pesar de que los beneficios futuros siguen sin estar valorados.

El diferencial entre el objetivo mínimo de la calle de 163,00 $ y el máximo de 230,00 $ capta el binario preciso que presenta la historia: el mínimo refleja un escenario de reversión media del margen en el que los diferenciales de crack retroceden como lo hicieron en 2024, mientras que el máximo sigue la tesis de endurecimiento estructural articulada por Mannen: cierres de refinerías regionales, capacidad nueva limitada y crudo venezolano que desbloquea un diferencial agrio más amplio de forma permanente.

¿Qué dice el modelo de valoración?

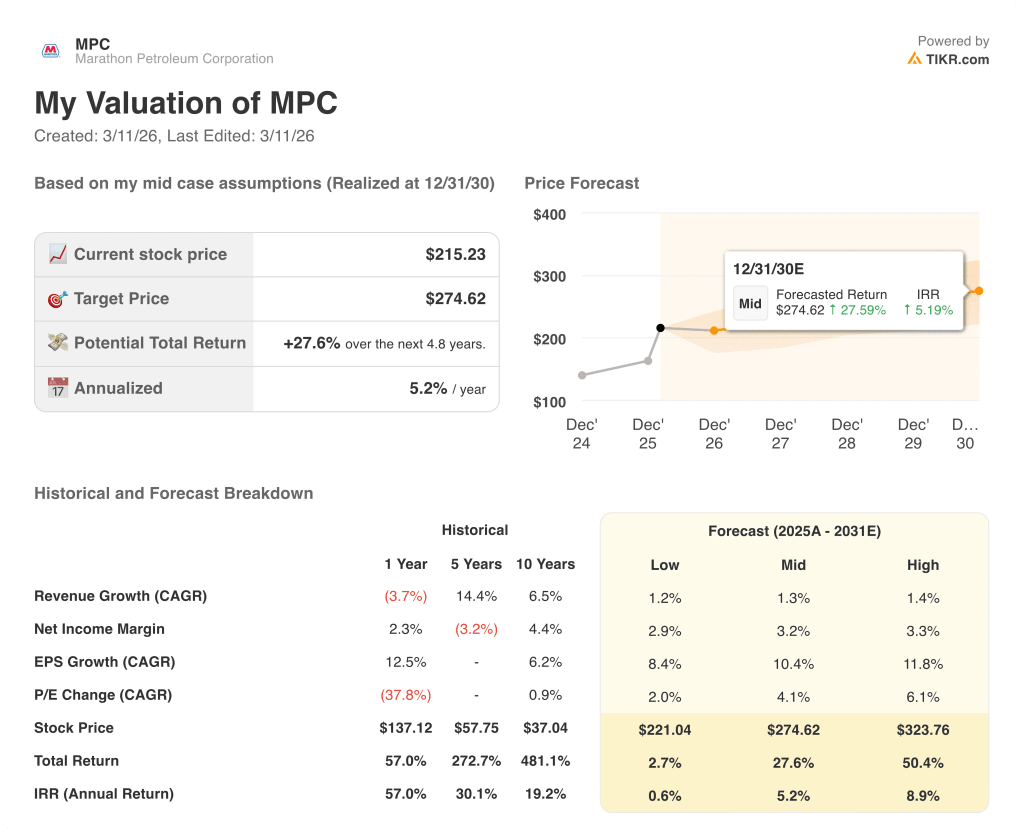

El modelo TIKR de caso medio valora MPC a 274,62 $ el 31 de diciembre de 2030, lo que implica una rentabilidad total del 27,6% con una TIR del 5,2%, anclada en una hipótesis de TCAC del 10,4% del BPA que la estimación de 15,46 $ para 2026 ya está superando en un solo año.

El mercado está valorando a MPC como una refinería de reversión media, pero los 8.300 millones de dólares en flujo de caja operativo para 2025 -generados en un año que la propia dirección calificó de "cargado por la parte de atrás"- sugieren que el suelo de beneficios normalizados es materialmente más alto de lo que implica el múltiplo.

La utilización del 95% de MPC en el cuarto trimestre, los récords de producción en dos refinerías emblemáticas y la tasa de captura del 114% confirman que la plataforma operativa en la que se basa el modelo TIKR de una TACC del BPA de mediados de la década ya está en marcha y funciona por encima de lo previsto.

La declaración directa del Consejero Delegado Mannen de que la rentabilidad del capital en 2026 debería igualar o superar los 4.500 millones de dólares de 2025, mientras que se prevé que las distribuciones de MPLX por sí solas superen los 3.500 millones de dólares anuales, indica que se trata de una historia de rentabilidad del capital que el mercado está interpretando erróneamente como una operación de materias primas.

El riesgo es la compresión del diferencial de crack: la hipótesis del margen EBITDA para 2026 del 10,5% -frente al 8,8% de 2025- se derrumba si el entorno de los márgenes de refino vuelve a los mínimos de 2024, lo que presionaría la estimación de 15,46 $ por BPA e invalidaría la entrada principal del modelo TIKR.

Los resultados del primer trimestre de 2026 son el evento de confirmación: vigile el margen de refino por barril frente a la impresión del cuarto trimestre de 2025 de 18,65 $ y la utilización frente al 85% guiado, ya que cualquier estrechamiento de los diferenciales agrios o la falta de utilización indicarían que la hipótesis de crecimiento del 44,5% del BPA está cargada al principio y no es estructural.

Debería invertir en Marathon Petroleum Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MPC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Marathon Petroleum Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de MPC en TIKR →.