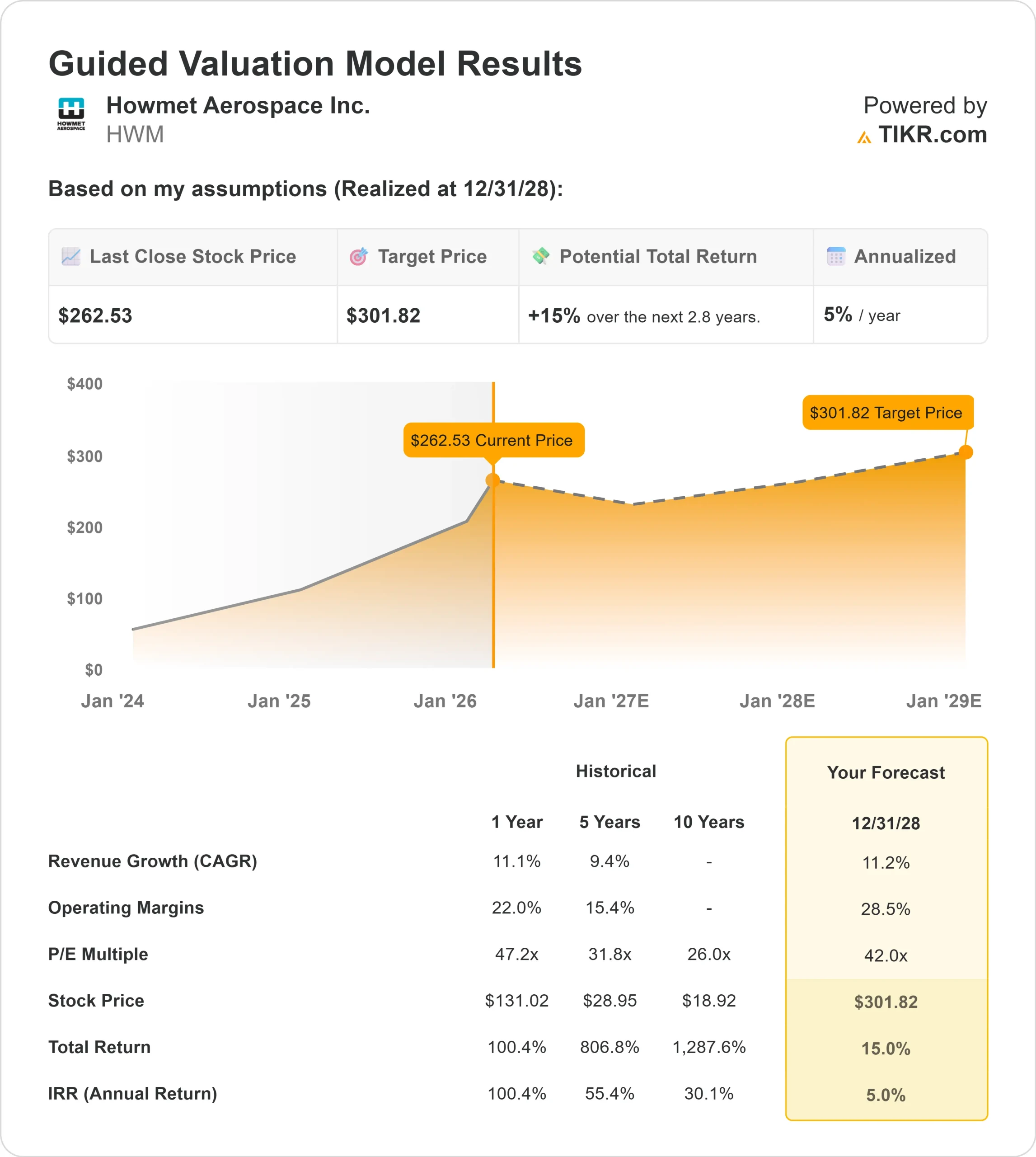

Estadísticas clave de las acciones de HWM

- Rentabilidad en 6 meses: 49%

- Rango de 52 semanas: $105 a $263

- Precio objetivo del modelo de valoración: $302

- Alza implícita: 15%.

Valore sus acciones favoritas como Howmet Aerospace con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Howmet Aerospace se ha revalorizado cerca de un 49% en los últimos 6 meses, cotizando recientemente cerca de 263 $ por acción, ya que los inversores han revalorizado las acciones tras los beneficios récord, la aceleración de la demanda de turbinas de gas y la expansión de los márgenes.

Las acciones tocaron recientemente un nuevo máximo de 52 semanas cerca de 263 $, lo que refleja una demanda institucional sostenida y un fuerte impulso fundamental.

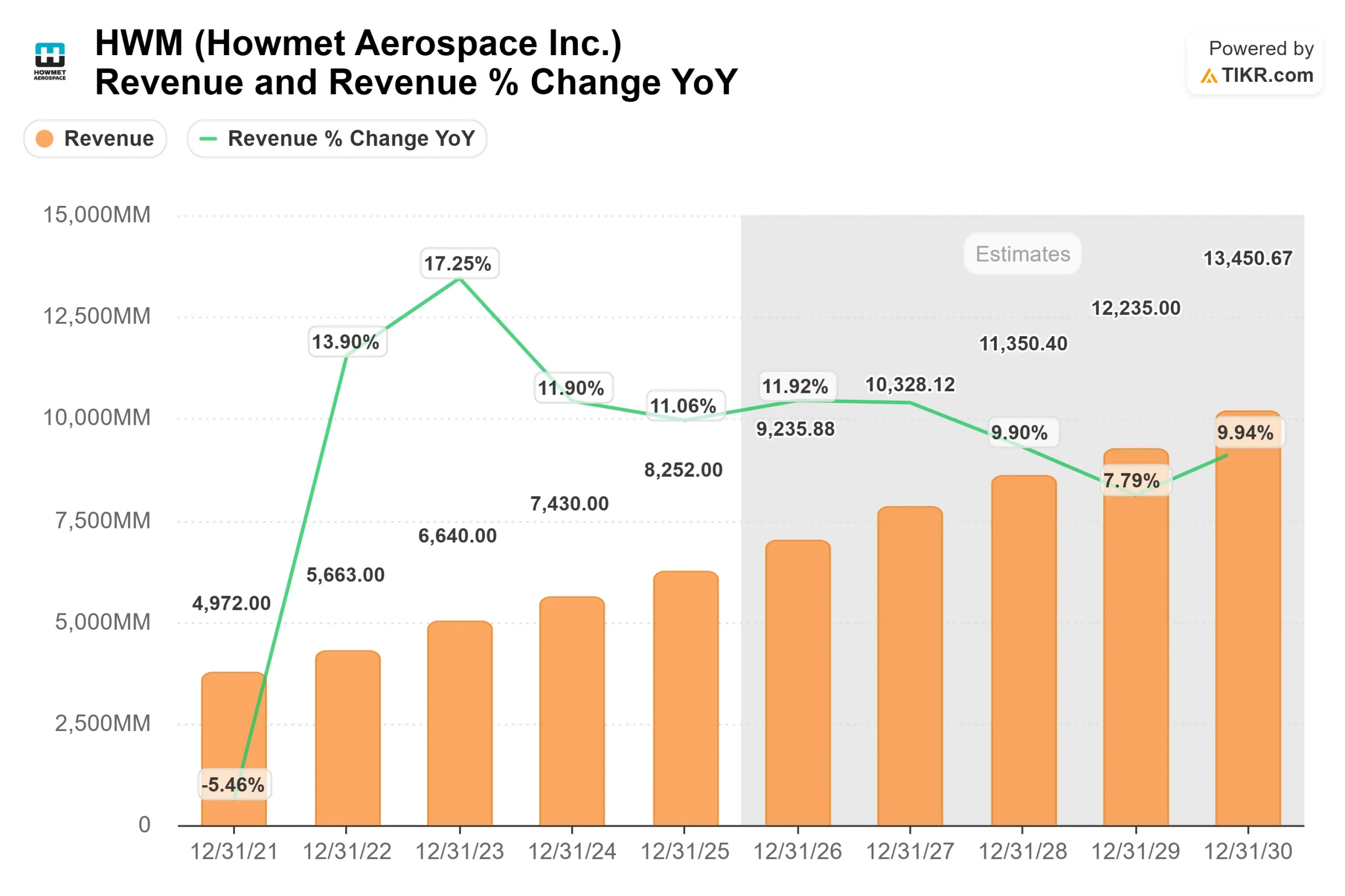

La subida se ha visto impulsada por los resultados récord del cuarto trimestre y por la confianza en las previsiones para 2026, que refuerzan el crecimiento duradero. Los ingresos del cuarto trimestre aumentaron un 15%, hasta 2.170 millones de dólares, el EBITDA se incrementó un 29%, hasta 653 millones de dólares, y el BPA subió un 42%, hasta 1,05 dólares, mientras que el margen EBITDA de todo el año alcanzó la cifra récord del 29% y el flujo de caja libre se situó en 1.430 millones de dólares.

El Consejero Delegado, John Plant, lo calificó de "trimestre extremadamente sólido", ya que los ingresos por turbinas de gas aumentaron un 32%, la defensa aeroespacial creció un 20% y los repuestos combinados comerciales, de defensa y de turbinas de gas se dispararon un 33%, hasta 1.700 millones de dólares.

Para 2026, la dirección prevé unos ingresos de 9.100 millones de dólares, un EBITDA de 2.760 millones de dólares, un BPA de 4,45 dólares y un flujo de caja libre de 1.600 millones de dólares.

Los inversores están respondiendo a la calidad y visibilidad de este crecimiento. Los repuestos representan ahora el 21% de los ingresos totales, frente al 17% en 2024, lo que favorece un flujo de caja recurrente con mayor margen, mientras que la dirección espera que el negocio de turbinas de gas, de unos 1.000 millones de dólares, se duplique en los próximos 3 a 5 años a medida que se acelere la demanda de electricidad para centros de datos.

Se espera que el gasto de capital siga siendo elevado, en torno a 470 millones de dólares en 2026, para apoyar la expansión de los mercados aeroespacial y energético.

El posicionamiento institucional añade más contexto. NEOS Investment Management aumentó su participación un 65% hasta 55.392 acciones por valor de unos 11 millones de dólares, mientras que Alberta Investment Management elevó su posición un 18% y Public Sector Pension Investment Board añadió un 13%. Kovitz Investment Group recortó su participación un 32%, y Citigroup redujo su posición un 18% hasta 644.216 acciones por valor de unos 126 millones de dólares.

El vicepresidente ejecutivo Neil Edward Marchuk vendió 45.150 acciones el 18 de febrero a 252 dólares por acción por un valor aproximado de 11 millones de dólares, reduciendo su participación en un 30%, aunque los inversores institucionales siguen poseyendo cerca del 90% de las acciones en circulación, lo que indica un amplio apoyo a largo plazo.

¿Está HWM infravalorada?

Bajo supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 11%.

- Márgenes operativos: 29

- Múltiplo PER de salida: 42x

El crecimiento de los ingresos se basa en el aumento sostenido de la producción aeroespacial comercial y la elevada demanda de repuestos de motores a medida que aumentan las horas de vuelo en todo el mundo.

La cartera récord de pedidos de aviones OEM para la próxima década respalda la visibilidad de la construcción plurianual, mientras que el sector aeroespacial de defensa se mantiene fuerte en el F-35 y otros programas.

Las turbinas de gas se perfilan como un importante motor de crecimiento estructural. La dirección espera que el negocio de turbinas de gas, de aproximadamente 1.000 millones de dólares, se duplique en los próximos 3 a 5 años a medida que se acelere la demanda de electricidad para centros de datos.

Los contratos con clientes firmados recientemente y los acuerdos de suministro a largo plazo aumentan la visibilidad de los ingresos en este segmento.

La expansión de los márgenes refleja el cambio de mix hacia componentes de motor y repuestos de mayor valor, que conllevan un mayor poder de fijación de precios y características recurrentes.

Con una deuda neta sobre EBITDA de aproximadamente 1x y una conversión del flujo de caja libre cercana al 90%, la empresa mantiene la flexibilidad para financiar inversiones de crecimiento, recomprar acciones y realizar adquisiciones disciplinadas.

Sobre la base de estos datos, el modelo estima un precio objetivo de 302 dólares, lo que implica un alza de alrededor del 15% desde los niveles actuales cercanos a 263 dólares.

A los precios actuales, Howmet parece moderadamente infravalorada, con un rendimiento en 2026 probablemente impulsado por la ejecución de la tasa de construcción aeroespacial, el crecimiento continuado de los repuestos, la expansión de la capacidad de turbinas de gas y la disciplina de márgenes sostenida en lugar de la expansión múltiple por sí sola.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de HWM desde aquí?

Los inversores pueden estimar el precio potencial de las acciones de Howmet Aerospace, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.