Aspectos clave:

- Las ventas netas de Eaton en el primer trimestre de 2026 ascendieron a 7.500 millones de dólares, un 17% más que en el mismo periodo del año anterior, impulsadas por la demanda de infraestructuras eléctricas para centros de datos y el gasto en modernización de redes.

- Las acciones de ETN cotizan cerca de los 403 dólares, y el objetivo de consenso de Street se sitúa en torno a los 452 dólares, mientras que el rango de 52 semanas oscila entre los 312 y los 435 dólares.

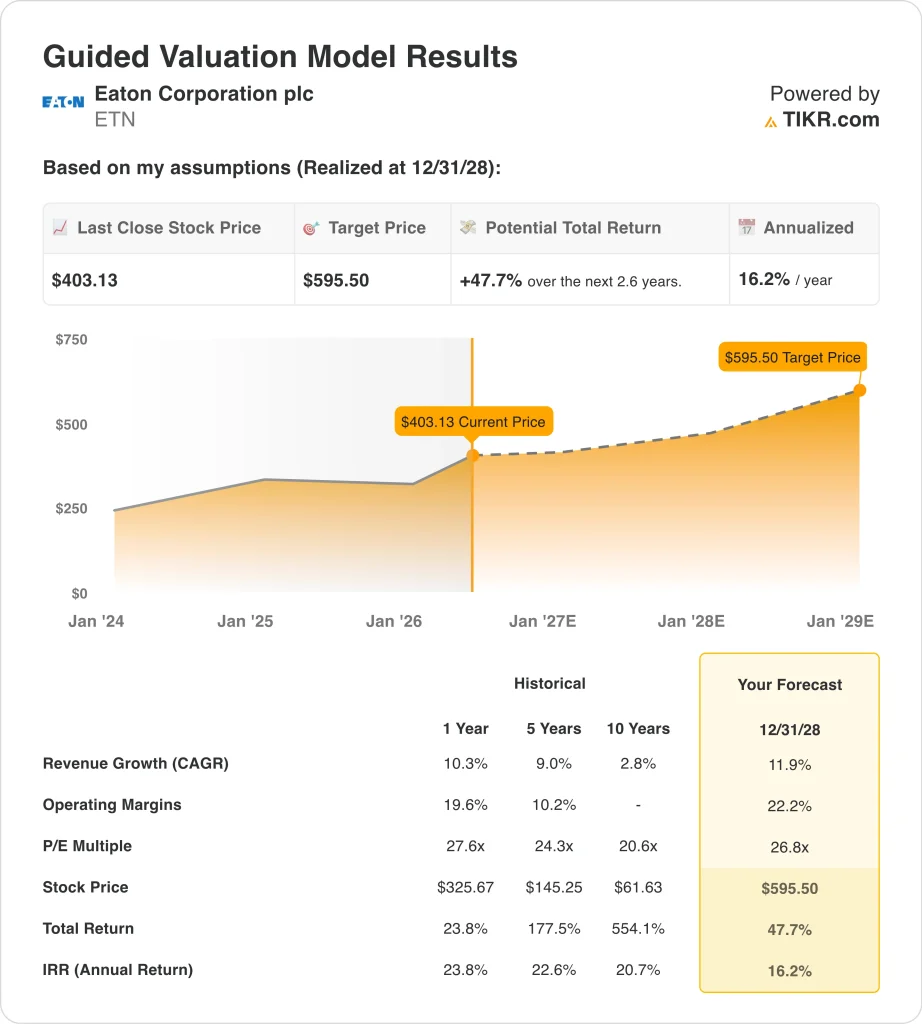

- Las acciones de ETN podrían pasar de 403 $ a unos 596 $ por acción en diciembre de 2028, lo que representa una rentabilidad total del 47,7% y una rentabilidad anualizada del 16,2% en los próximos 2,6 años.

¿Qué ha pasado?

Eaton Corporation (ETN) registró unas ventas netas de 7.500 millones de dólares en el primer trimestre de 2026, lo que supone un incremento interanual del 17%. El crecimiento fue impulsado por la fuerte demanda de conmutadores eléctricos y soluciones de energía para centros de datos. El beneficio neto por acción cayó un 9,4%, hasta 2,22 dólares, como consecuencia del aumento de los costes operativos durante el trimestre. Los inversores se vieron obligados a sopesar el fuerte impulso de los ingresos con las dificultades de los márgenes a corto plazo.

Eaton está estudiando una posible venta o escisión de su unidad de vehículos, estimada en unos 5.000 millones de dólares. Este movimiento estratégico permitiría a la empresa concentrar sus recursos en sus negocios eléctrico y aeroespacial, de crecimiento más rápido.

Eaton también se ha comprometido a invertir más de 30 millones de dólares en una nueva planta de conmutación en Nebraska que dará servicio a clientes de centros de datos. Las instalaciones de Omaha, de 370.000 pies cuadrados, comenzarán a producir en 2027, lo que indica confianza en la capacidad a largo plazo.

La empresa elevó su dividendo trimestral a 1,10 dólares por acción, lo que refleja la confianza en la generación de flujo de caja libre. Las acciones de ETN cerraron recientemente cerca de los 403 dólares, y el objetivo de consenso de Street se sitúa en torno a los 452 dólares. La empresa también ganó una medalla de oro EcoVadis, situándose en el 4% superior mundial en sostenibilidad.

La rentabilidad de los fondos propios de Eaton en los últimos doce meses se sitúa en el 20,8%, lo que apunta a una asignación disciplinada del capital. El segmento eléctrico se beneficia del gasto en infraestructuras de IA, la modernización de la red y la reubicación de la fabricación nacional. Se espera que estos impulsores de la demanda sigan apoyando el ciclo de construcción plurianual.

A continuación se explica por qué las acciones de Eaton podrían ofrecer una sólida rentabilidad del capital hasta 2028, ya que sus principales motores empresariales respaldan el valor para el accionista.

Qué dice el modelo sobre las acciones de ETN

Analizamos el potencial alcista de las acciones de Eaton basándonos en su liderazgo en infraestructuras eléctricas, su creciente exposición a los centros de datos y la mejora del apalancamiento operativo en sus segmentos principales.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 11,9%, unos márgenes operativos del 22,2% y un múltiplo P/E normalizado de 26,8 veces, el modelo proyecta que las acciones de Eaton podrían pasar de 403 dólares a unos 596 dólares por acción.

Esto supondría una rentabilidad total del 47,7%, o una rentabilidad anualizada del 16,2% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de ETN:

1. Crecimiento de los ingresos: 11,9

Las ventas netas de Eaton en el primer trimestre de 2026 aumentaron un 17% interanual hasta los 7.500 millones de dólares. Este crecimiento se vio impulsado por el gasto en construcción de centros de datos y los proyectos de modernización de la red eléctrica en Estados Unidos.

La estimación de la CAGR de los ingresos a dos años se sitúa en el 13,6%, apoyada por la fuerte cartera de pedidos en el segmento eléctrico. Los analistas esperan que la tendencia a la deslocalización y la inversión en infraestructuras energéticas nacionales sostengan la demanda.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 11,9%. Esto refleja una modesta moderación de los resultados recientes, teniendo en cuenta la cartera de pedidos de varios años de Eaton y su diversificada cartera de productos eléctricos.

2. Márgenes operativos: 22,2

El margen EBIT LTM de Eaton alcanzó el 18,6%, y los márgenes operativos históricos muestran una mejora constante en los últimos años. La posible desinversión de la unidad de vehículos podría mejorar los márgenes combinados al eliminar del mix un negocio de menor margen.

Los clientes de centros de datos de IA suelen requerir equipos de conmutación de alta especificación, que suelen tener mejores márgenes que los productos eléctricos estándar. La nueva capacidad de producción de Eaton en Nebraska y Omaha respalda esta estrategia de mix de productos premium de cara al futuro.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 22,2%. Esto tiene en cuenta los cambios favorables en la combinación de productos hacia infraestructuras eléctricas con mayores márgenes y el apalancamiento operativo a medida que aumentan los ingresos.

3. Múltiplo PER de salida: 26,8x

Eaton cotiza actualmente a un PER NTM de alrededor de 28,6 veces, lo que refleja la confianza de los inversores en el tema de la electrificación. El retroceso de la acción desde el máximo de 52 semanas de 435 dólares ha comprimido modestamente el múltiplo desde los niveles máximos.

Un múltiplo normalizado de 26,8 veces está ligeramente por debajo del actual nivel NTM, lo que mantiene el modelo conservador. Esto evita suponer una expansión significativa del múltiplo más allá de los precios actuales del mercado.

Basándonos en las estimaciones de consenso de los analistas, utilizamos un múltiplo PER de salida de 26,8x. Esto refleja la duradera posición competitiva de Eaton en infraestructuras eléctricas y su consistente trayectoria de crecimiento de dividendos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

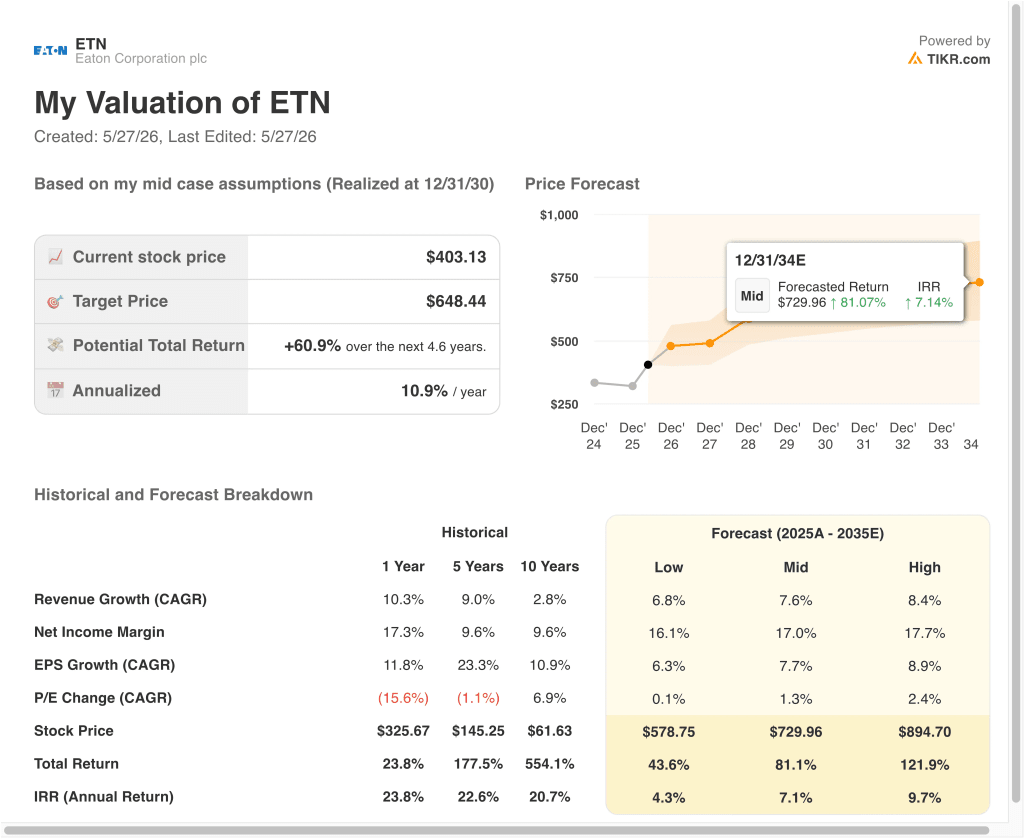

Diferentes escenarios para las acciones de ETN hasta 2035 muestran resultados variados en función de las tasas de crecimiento del segmento eléctrico, la trayectoria de los márgenes y la ejecución de las desinversiones en unidades de vehículos (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: La menor demanda de centros de datos y la compresión de márgenes limitan el crecimiento global → 4,3% de rentabilidad anual

- Caso medio: Una ejecución consistente de la cartera de pedidos eléctricos y una expansión moderada de los márgenes sostienen el negocio → 7,1% de rentabilidad anual

- Caso alto: La aceleración del gasto en infraestructuras de IA y el éxito de la desinversión de la unidad de vehículos impulsan la rentabilidad → 9,7% de rentabilidad anual

De cara al futuro, el modelo a corto plazo proyecta una rentabilidad anualizada del 16,2% hasta diciembre de 2028, lo que sugiere que la acción puede tener un precio atractivo en relación con su potencial de crecimiento de beneficios. Sin embargo, los escenarios del modelo avanzado a más largo plazo oscilan entre el 4,3% y el 9,7% anual hasta 2035, lo que refleja unas expectativas más moderadas a medida que madura el ciclo inicial de desarrollo de la IA.

Los inversores deben estar atentos a la revisión estratégica de la unidad de vehículos y a los resultados del segundo trimestre de 2026, que se publicarán el 27 de julio, por si hay indicios de que los márgenes se están recuperando junto con la continua fortaleza de los ingresos.

Vea lo que opinan los analistas sobre las acciones de ETN en este momento (gratis con TIKR) >>>

¿Debería invertir en Eaton?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a ETN y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir ETNjunto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice losacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!