Novo Nordisk A/S (NYSE: NVO) desarrolla y comercializa tratamientos para la diabetes, la obesidad y otras enfermedades crónicas, lo que la convierte en líder mundial en este ámbito. Con fármacos de gran éxito como Ozempic y Wegovy, la empresa se ha convertido en uno de los gigantes sanitarios más valiosos del mundo. Sus acciones cotizaban recientemente cerca de 57 dólares, lo que da a Novo una capitalización bursátil de unos 254.000 millones de dólares. Tras una década de crecimiento constante, Novo se ha convertido en el rostro de la lucha mundial contra la diabetes y la obesidad, modificando las normas de tratamiento y construyendo una de las franquicias más rentables del sector farmacéutico.

El valor ha caído un 58% en el último año, ya que los inversores se preguntan si su rápido crecimiento puede continuar en medio de la presión sobre los precios, la preocupación por el suministro y el aumento de la competencia. Los elevados márgenes de Novo, su sólida cartera de productos en desarrollo y su alcance mundial pueden proporcionarle ventajas duraderas, pero las expectativas son altas, lo que la convierte en un nombre de batalla para las instituciones.

Novo Nordisk, antaño estrechamente ligada a su fundación danesa y a sus raíces familiares, es ahora una de las principales participaciones de fondos soberanos, sistemas de jubilación y gestores de activos mundiales. Novo A/S, el accionista mayoritario, sigue siendo el ancla de la empresa, pero la mayoría de las acciones están en manos de los mayores inversores del mundo.

El análisis de las tendencias de propiedad y de la actividad interna ayuda a revelar si los grandes inversores están mostrando confianza o retrocediendo.

Los grandes inversores detrás de las acciones de Novo Nordisk

Siga a los principales accionistas de más de 50.000 valores mundiales (es gratis) >>>

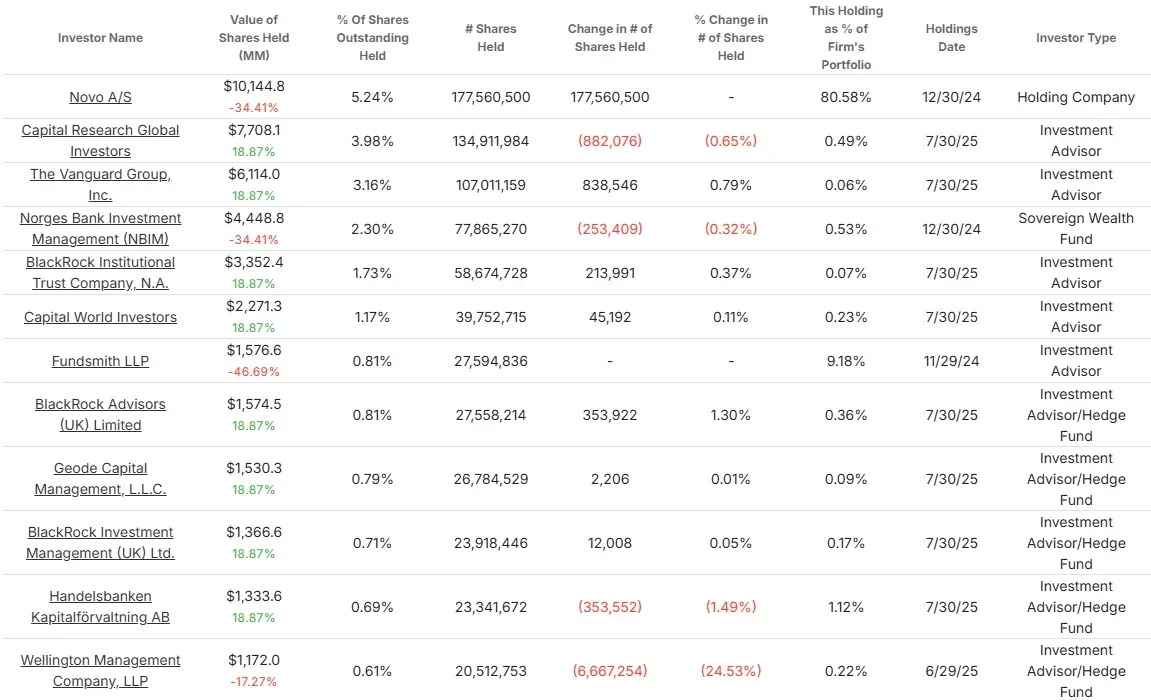

Novo Nordisk desarrolla tratamientos para la diabetes, la obesidad y otras enfermedades crónicas, y su Novo Nordisk desarrolla tratamientos para la diabetes, la obesidad y otras enfermedades crónicas, y su accionariado está encabezado por Novo A/S junto a los mayores gestores de activos del mundo.

- Novo A/S: 177,6 millones de acciones (5,24%), ~10.100 millones de dólares. Sin cambios.

- Capital Research Global Investors: 134,9M de acciones (3,98%), ~$7,7B. Recorte de 882 000 (-0,65%).

- Grupo Vanguard: 107,0M de acciones (3,16%), ~6,1B$. Añadidas 839.000 (+0,79%).

- Norges Bank: 77,9M de acciones (2,30%), ~4,4B$. Recorte de 253 000 (-0,32%).

- BlackRock: 58,7 millones de acciones (1,73%), ~3.350 millones de dólares. Añadidas 214.000 (+0,37%).

- Capital World Investors: 39,8 millones de acciones (1,17%), ~2,3 mil millones de dólares. Pequeño aumento (+0,11%).

- Fundsmith LLP: 27,6 millones de acciones (0,81%), ~1,6 mil millones de dólares. Sin cambios.

- Wellington Management: 20,5 millones de acciones (0,61%), ~1.200 millones de dólares. Reducción de 6,7 millones (-24,5%).

Un aspecto destacado del último trimestre es el gran aumento de Balyasny Asset Management LP, que incrementó su posición en Novo Nordisk en casi un 399%. El fondo posee ahora cerca de 1,53 millones de acciones por valor de 106 millones de dólares, una fuerte muestra de confianza en la empresa tras su pronunciada caída de cotización.

Otro movimiento notable fue el de Chilton Investment, que elevó su participación un 268%, hasta aproximadamente 11.500 acciones por valor de 791.000 dólares. Aunque de escala mucho menor, se suma a la lista de fondos de cobertura que aumentan selectivamente su exposición a Novo.

Gigantes de los índices como Vanguard y BlackRock siguen añadiendo exposición, manteniendo una demanda constante. El importante recorte de Wellington puede reflejar una mayor cautela de los gestores activos sobre el crecimiento a corto plazo de Novo.

Vea si los principales accionistas de Novo Nordisk están comprando o vendiendo hoy >>>

Lo que hacen los expertos de Novo Nordisk

La actividad de la información privilegiada ofrece una ventana a la opinión de los directivos sobre las perspectivas de la empresa. En Novo Nordisk, los ejecutivos han reducido en su mayoría sus participaciones en 2025, y no ha habido ninguna compra notable por parte de iniciados. Aunque las ventas pueden reflejar a menudo planes programados o diversificación, la ausencia de compras puede sugerir que la dirección no está mostrando una fuerte convicción a los precios actuales.

Para los inversores, puede merecer la pena observar las tendencias internas, ya que a veces indican hasta qué punto confían los líderes en el crecimiento y la valoración a corto plazo.

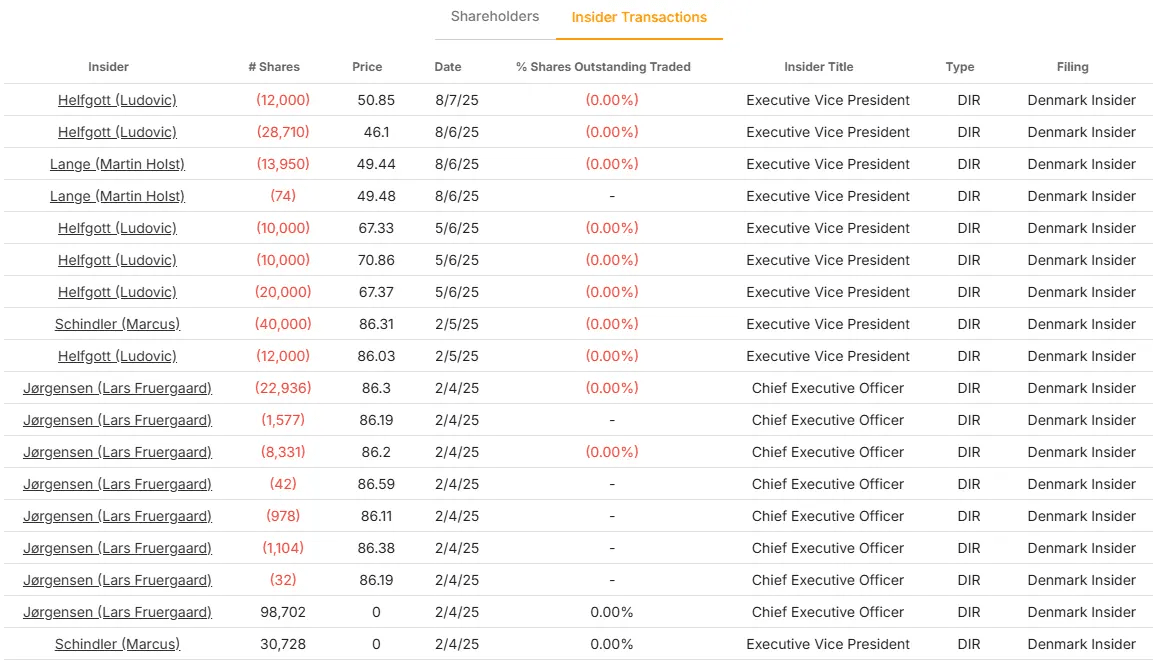

He aquí algunas ventas recientes de información privilegiada:

- Ludovic Helfgott (Vicepresidente Ejecutivo): Vendió entre 10.000 y 28.700 acciones entre mayo y agosto, entre 46 y 70 dólares.

- Martin Holst Lange (Vicepresidente Ejecutivo): Vendidas ~14K acciones a ~$49.

- Marcus Schindler (EVP): Vendió 40.000 acciones a 86,3 dólares.

- Lars Fruergaard Jørgensen (CEO): Se deshizo de 34.000 acciones en febrero a 86-87 dólares.

Parecen desinversiones rutinarias o planificadas, pero la falta de compras internas puede indicar que los directivos dudan en dar muestras de confianza en los niveles actuales. Los inversores pueden interpretarlo como una postura de espera más que como una clara muestra de convicción.

Qué nos dicen los datos sobre propiedad e información privilegiada

La propiedad de Novo Nordisk está anclada en Novo A/S, lo que garantiza la estabilidad, mientras que gigantes mundiales de los índices como Vanguard y BlackRock siguen proporcionando una demanda constante. Al mismo tiempo, los gestores activos parecen más divididos, y algunos recortan su exposición. La fuerte reducción de Wellington es la señal más clara de que no todas las instituciones se sienten cómodas con las perspectivas a corto plazo.

En cuanto a la información privilegiada, la actividad reciente se ha inclinado hacia las ventas. Puede que sean rutinarias o estén vinculadas a la diversificación, pero la falta de compras internas significa que los inversores no están recibiendo una señal clara de confianza por parte de la dirección.

Novo Nordisk sigue siendo una empresa sanitaria de categoría mundial con una rentabilidad excepcional, pero tanto las instituciones como las personas con información privilegiada se muestran cautelosas a la hora de añadir más a la valoración actual.

Para los inversores, esto sugiere que la paciencia puede ser la postura dominante hasta que mejore la visibilidad del crecimiento.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.