Wichtigste Erkenntnisse:

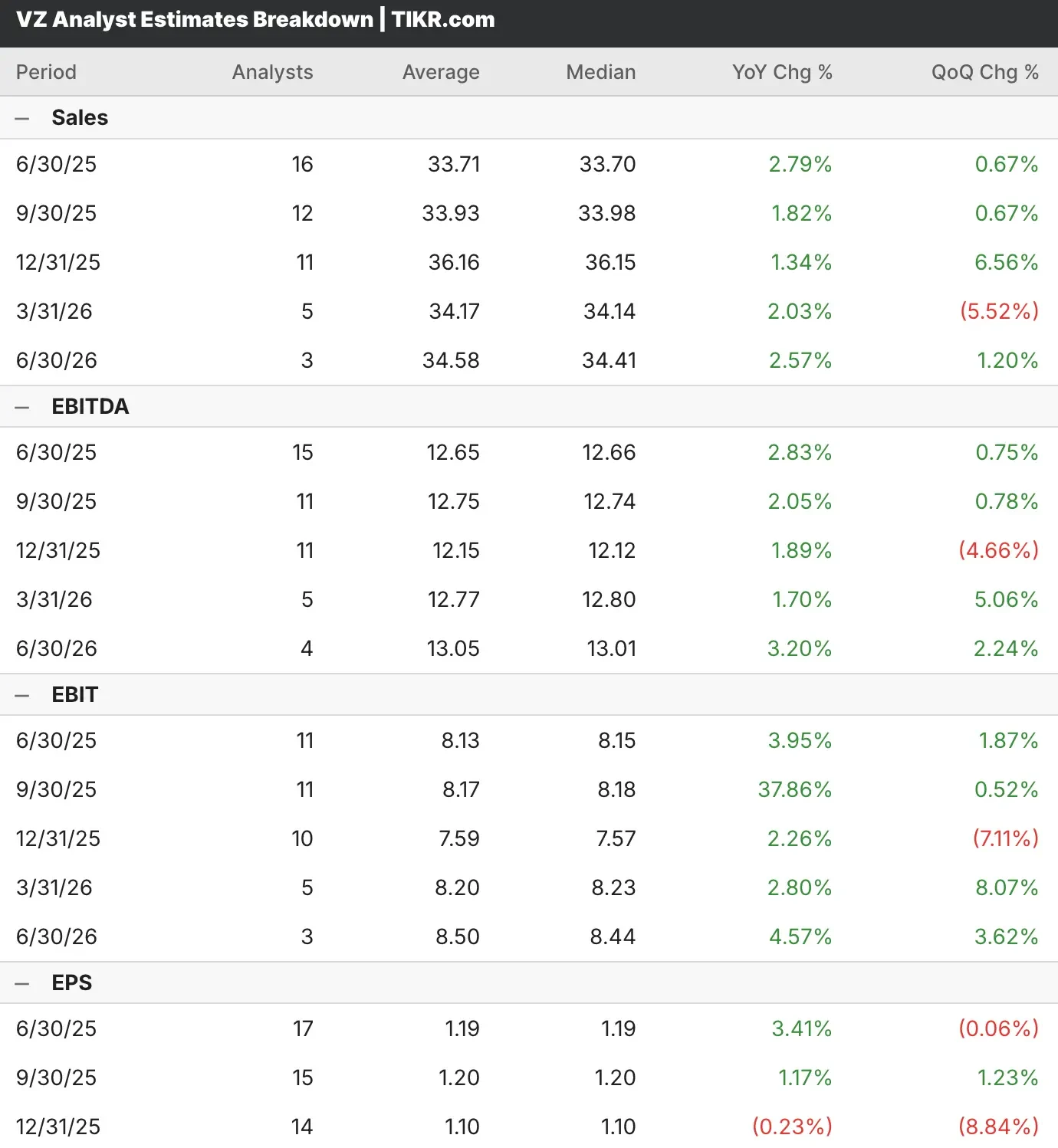

- Analysten erwarten, dass Verizon im 2. Quartal 2025 den Umsatz um 2,8% und den Gewinn um 3,4% gegenüber dem Vorjahr steigern wird.

- Der Telekommunikationsriese beschleunigt seinen Glasfaserausbau und treibt mit der anstehenden Übernahme von Frontier die Konvergenz voran.

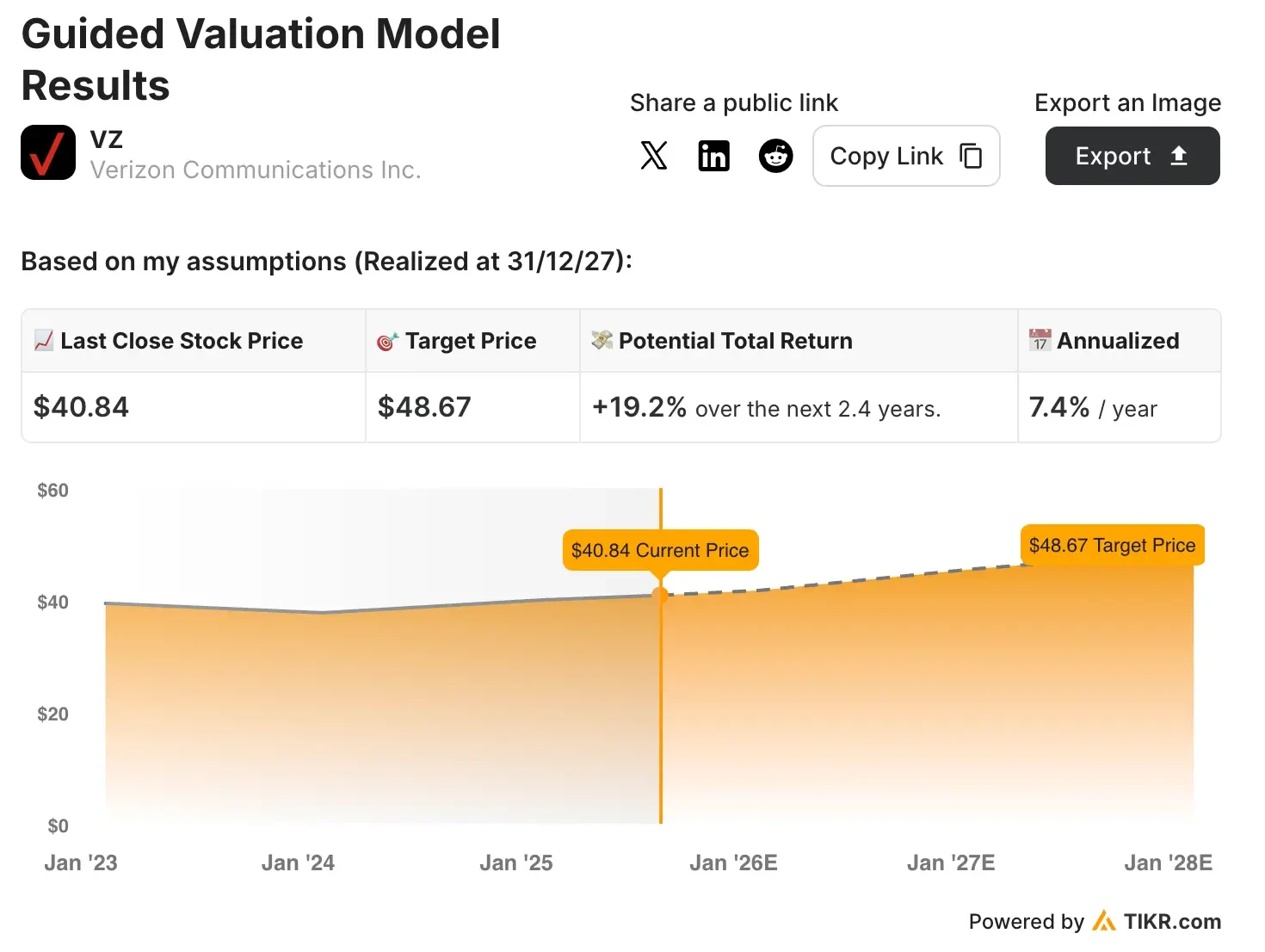

- Unser Bewertungsmodell sagt voraus, dass die VZ-Aktie in den nächsten 2,4 Jahren eine annualisierte Rendite von 7,4 % erzielen wird.

Verizon(VZ) wird heute vor Börseneröffnung seine Ergebnisse für das zweite Quartal vorlegen.

Analysten, die sich mit der VZ-Aktie befassen, erwarten, dass der Umsatz im Jahresvergleich um 2,80 % auf 33,71 Mrd. $ steigen wird, während der Gewinn um 3,40 % auf 1,19 $ pro Aktie zulegen soll.

Das führende Telekommunikationsunternehmen hat trotz des Wettbewerbsdrucks eine konsequente Umsetzung gezeigt und sich durch strategische Netzinvestitionen und Breitbandausbau für ein nachhaltiges Wachstum positioniert.

Verizon hat in zwei der letzten vier Quartale die Umsatzschätzungen und in vier der letzten fünf Quartale die Gewinnschätzungen übertroffen.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für jede Aktie (kostenlos!) >>>

Die Konvergenzstrategie von Verizon im Fokus

Verizon hat eine starke Dynamik bei der Umwandlung von einem traditionellen Mobilfunkanbieter zu einem konvergenten Kommunikationsanbieter gezeigt und damit mehrere Möglichkeiten für nachhaltiges Wachstum geschaffen.

Die strategische Ausrichtung des Unternehmens auf Konvergenz führt zu greifbaren Ergebnissen: 16 % der Kunden haben jetzt sowohl Mobilfunk- als auch Breitbanddienste.

Das Management geht davon aus, dass sich diese Zahl in den nächsten drei Jahren verdoppeln wird, da die Kundenbindung überdurchschnittlich hoch ist und die Abwanderungsrate sinkt.

Es wird erwartet, dass die bevorstehende 20 Milliarden Dollar teure Übernahme von Frontier den Ausbau der Glasfaserkapazitäten von Verizon erheblich beschleunigen wird.

Zusammen mit dem organischen Wachstum plant Verizon, 40 Millionen Glasfaserhaushalte zu erreichen und weitere 100 Millionen Haushalte über den drahtlosen Festnetzzugang (FWA) abzudecken.

Damit ist der Telekommunikationsriese der einzige Anbieter, der in der Lage ist, eine landesweite Breitbandabdeckung über eine eigene Infrastruktur bereitzustellen.

Das FWA-Geschäft von Verizon übertrifft weiterhin die Erwartungen, da es auf dem besten Weg ist, sein Ziel von 8-9 Millionen Abonnenten bis 2028 zu erreichen.

Der Dienst sorgt für eine konstant hohe Kundenzufriedenheit und erreicht NPS-Werte im mittleren 30er-Bereich, während er gleichzeitig beträchtliche Gewinnspannen erwirtschaftet, ohne dass spezielle Kapitalausgaben erforderlich sind.

Der disziplinierte Konvergenzansatz von Verizon konzentriert sich eher auf nachfrageorientierte Bündelung als auf aggressive Rabattierung.

Kunden, die sowohl Glasfaser- als auch Mobilfunkdienste erwerben, weisen eine um 40-50 % niedrigere Abwanderungsrate auf, während sie durch minimale Werbepreise gesunde Gewinnmargen beibehalten.

Die segmentierte Wachstumsstrategie des Managements mit acht Mobilfunkmarken ermöglicht eine effektive Marktabdeckung von preisbewussten Prepaid-Kunden bis hin zu Premium-Postpaid-Segmenten.

Das Prepaid-Geschäft hat in drei aufeinander folgenden Quartalen Marktanteile hinzugewonnen, während das Zusatzgeschäft, einschließlich Vergünstigungen und Dienstleistungen, auf einen Umsatz von 2 Mrd. USD mit Margen von Mitte 30 % angewachsen ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Ist die VZ-Aktie vor den Q2-Ergebnissen ein Kauf?

Unser Bewertungsmodell geht davon aus, dass Verizon während des gesamten Prognosezeitraums ein stetiges Umsatzwachstum beibehalten und von operativen Hebeleffekten und Konvergenzsynergien profitieren wird.

Das Modell geht davon aus, dass die VZ-Aktie von ihrem aktuellen Kurs von 40,84 $ auf ein Kursziel von 48,67 $ steigen wird, was einer potenziellen Gesamtrendite von 19,2 % in den nächsten 2,4 Jahren entspricht.

Dies entspricht einer annualisierten Renditeerwartung von 7,4 % (einschließlich Dividenden), was darauf hindeutet, dass Verizon attraktive, risikobereinigte Renditen für einkommensorientierte Anleger bietet, die sich im Telekommunikationssektor engagieren möchten.

In den letzten zehn Jahren hat die VZ-Aktie unter Berücksichtigung der Wiederanlage von Dividenden 44 % an die Aktionäre zurückgegeben.

Der starke freie Cashflow von Verizon unterstützt das seit 18 Jahren anhaltende Dividendenwachstum und erhält gleichzeitig die finanzielle Flexibilität für strategische Investitionen, einschließlich der Integration von Frontier und des weiteren Netzausbaus.

FAQs

1. Ist die Verizon-Aktie ein Kauf-, Halte- oder Verkaufsargument?

Von den 29 Analysten, die die Verizon-Aktie beobachten, empfehlen 13 “Kaufen”, 14 “Halten” und zwei “Verkaufen”.

2. Wer ist der größte Aktionär der Verizon-Aktie?

Die Vanguard Group ist mit einem Anteil von 8,7 % der insgesamt ausstehenden Aktien der größte Aktionär von Verizon.

3. Was ist das Kursziel der VZ-Aktie?

Das durchschnittliche Kursziel der VZ-Aktie liegt bei 48,45 $ im Juli 2025

4. Zahlt die VZ-Aktie den Aktionären eine Dividende?

Ja, es wird erwartet, dass die VZ-Aktie den Aktionären im Jahr 2025 eine jährliche Dividende von 2,73 $ pro Aktie zahlen wird, was einer Rendite von über 6 % entspricht.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen in den nächsten 1-5 Jahren weiterhin eine überdurchschnittliche Performance erzielen könnten.

Darin finden Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, vor allem, wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine du umwirfst, desto mehr Möglichkeiten entdeckst du. Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!