Wichtige Daten zur United Airlines Aktie

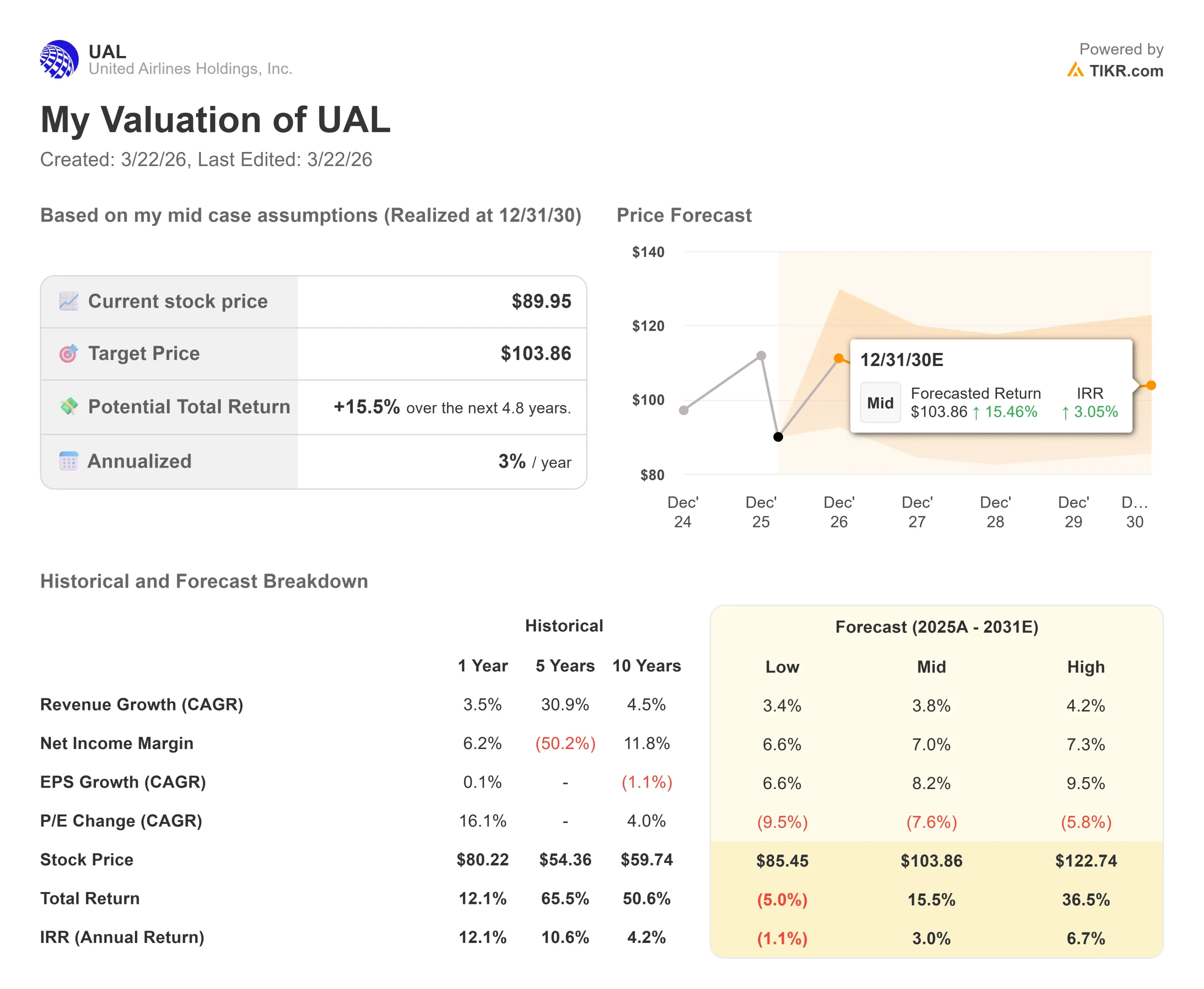

- Aktueller Kurs: $90

- Kursziel: $104

- Kursziel: $135

- Mögliche Gesamtrendite: +15.5%

- Annualisierter IRR: 3%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Die Fluggesellschaft United Airlines (UAL) testet derzeit die absoluten Grenzen der Preiselastizität der Verbraucher aus.

In seiner Rede auf der JPMorgan Industrials Conference am 17. März 2026 erläuterte CEO Scott Kirby die nackte mathematische Realität, mit der die Fluggesellschaft konfrontiert ist: Um einen plötzlichen Anstieg der Treibstoffkosten um 4,6 Milliarden Dollar vollständig auszugleichen, muss United Airlines seinen Umsatz pro verfügbare Sitzmeile (RASM), die Standardkennzahl für Fluggesellschaften, die angibt, wie viel Umsatz pro Sitz für jede geflogene Meile erzielt wird, für den Rest des Jahres um 8,5 Punkte erhöhen.

Das Management setzt darauf, dass die "markentreuen" Kunden diese Kosten auffangen werden.

Laut Kirby liegen die von den Passagieren bereits gezahlten Durchschnittspreise für kommende Flüge bereits um 15 bis 20 % über denen des Vorjahreszeitraums, und die ersten zehn Wochen des Jahres 2026 waren die zehn buchungsstärksten Wochen in der Geschichte des Unternehmens.

Um diese Preismacht zu sichern, schränkt United das Angebot aktiv ein.

Die Fluggesellschaft hat für Mai und Juni proaktiv eine Kapazitätsreduzierung um 1 Punkt vorgenommen und zielt dabei ausdrücklich auf marginale, wenig profitable Flüge wie Abflüge in der Wochenmitte und Red-Eye-Flüge über Nacht ab.

Dieses disziplinierte Kapazitätsmanagement steht in scharfem Kontrast zu den Wettbewerbern.

Kirby kritisierte American Airlines offen für den Versuch, 117 tägliche Flüge in Chicago mit nur fünf Wochen Vorlaufzeit hinzuzufügen, ein Zeitplan, der laut Kirby auf dem besten Weg war, American jährlich 1 Milliarde Dollar zu kosten, bevor das Verkehrsministerium intervenierte, um die Kapazität des Flughafens zu begrenzen.

Darüber hinaus schützt United seine Gewinnspannen aktiv durch operative Flexibilität und sein MileagePlus-Treueprogramm, das durch den Verkauf von Meilen in großen Mengen an JPMorgan Chase hohe Gewinnspannen erzielt, unabhängig davon, ob ein Sitzplatz jemals gebucht wird.

Chief Commercial Officer Andrew Nocella wies darauf hin, dass die Fluggesellschaft nach der Einstellung der Nahost-Routen sieben 777-Großraumflugzeuge, große Premium-Flugzeuge, die deutlich höhere Flugpreise erzielen, von den eingestellten Tel Aviv- und Dubai-Routen auf transkontinentale Strecken wie New York-Los Angeles umdisponiert hat, so dass United die weniger treibstoffeffizienten 757-Schmalraumflugzeuge ausmustern und den Anteil der Premium-Sitze auf den rentabelsten Inlandsstrecken erhöhen konnte.

Gleichzeitig ist der Erwerb von Co-Branded-Kreditkarten nach einer kürzlich erfolgten Überarbeitung des Kundenbindungsprogramms im Jahresvergleich um über 30 % angestiegen.

"Ich würde lieber den Fehler machen, die Nachfrage für ein paar Monate auf dem Tisch liegen zu lassen, weil wir mehr einsparen, als den Fehler zu begehen, dass die Ölpreise immer höher und länger bleiben und man Flüge fliegt, die Geld kosten", sagte Kirby auf der Konferenz.

Historische und zukünftige Schätzungen für United Airlines-Aktien anzeigen (kostenlos!) >>>

Ist United Airlines heute unterbewertet?

Die Aktie wird derzeit bei $89,95 gehandelt, mit einer 52-Wochen-Spanne von $52,00 bis $119,21, womit die Aktie trotz starker operativer Dynamik deutlich unter ihrem Jahreshoch liegt.

Dieser Optimismus wurde durch eine Gewinnreaktion von +2,20% am 20. Januar 2026 und eine stetige institutionelle Akkumulation verstärkt.

TIKR-Daten zeigen, dass Barclays Bank PLC seine Position kürzlich um über 350% auf 2,85 Millionen Aktien aufgestockt hat, während Goldman Sachs Asset Management etwa 2,6 Millionen Aktien hält.

Diese Institutionen preisen in erster Linie zwei strukturelle Vorteile ein.

Der erste ist eine bevorstehende Heraufstufung der Kreditwürdigkeit.

Finanzvorstand Mike Leskinen wies darauf hin, dass United vor kurzem unbesicherte Schuldtitel im Wert von 2 Mrd. USD ausgegeben hat, deren Preis in etwa dem von Investment-Grade-Papieren entsprach.

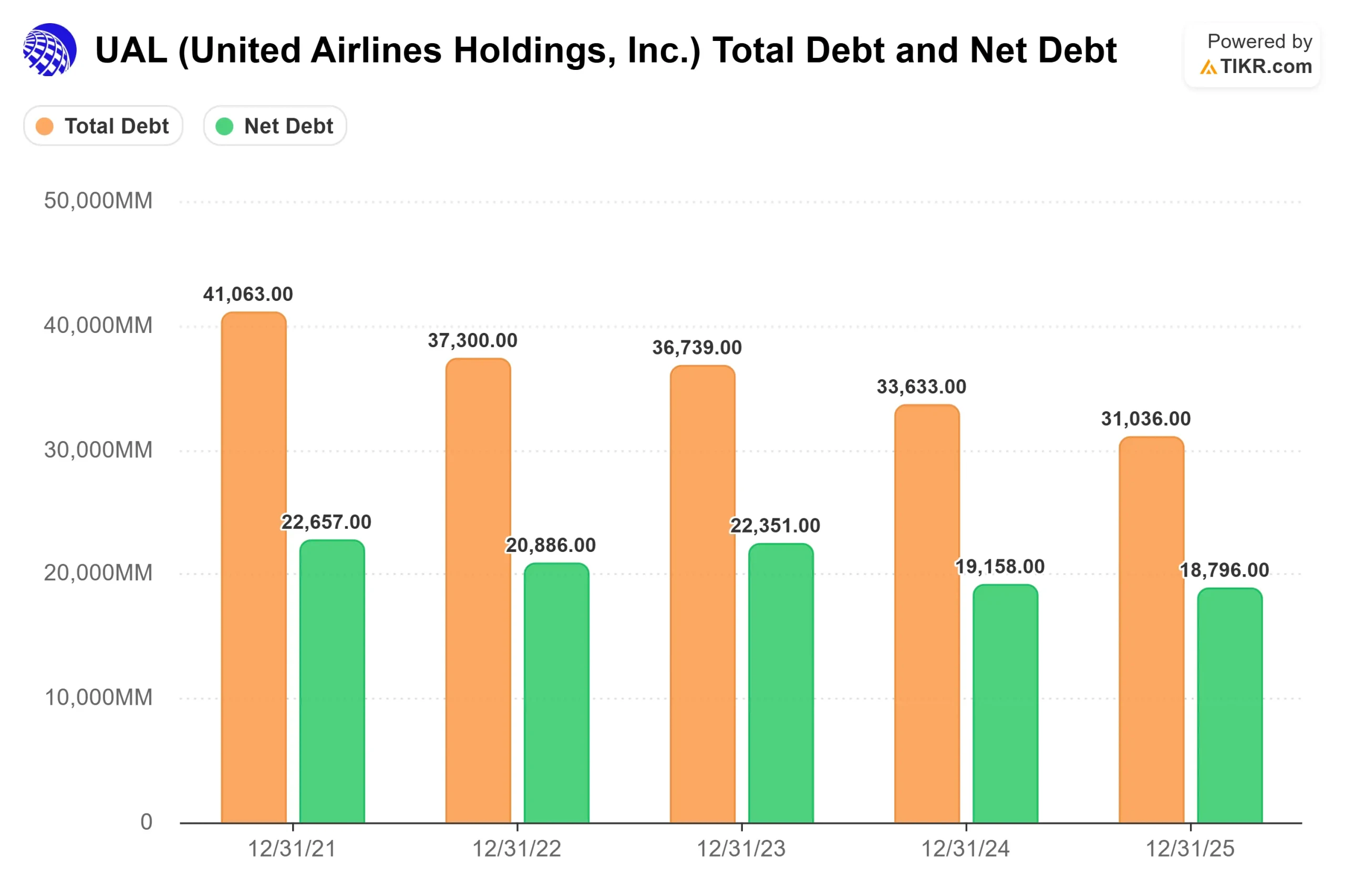

Da United 50 % weniger seiner Flotte least als der Konkurrent Delta, hat das Unternehmen die operative Flexibilität, strategische Sale-Leaseback-Transaktionen durchzuführen, um seine Kapitalkosten zu optimieren, was die Fluggesellschaft bis Ende 2026 oder Anfang 2027 zu einem formalen Investment-Grade-Rating führen wird.

Der zweite strukturelle Vorteil ist "Gauge", die durchschnittliche Anzahl der Sitze pro Abflug.

United hat derzeit im Durchschnitt 132 Sitze pro Flug, aber Nocella stellte fest, dass seine Drehkreuze 170 bis 180 Sitze unterstützen können.

Da die Kosten für Flughafengebühren, Flugsteige und Besatzung pro Abflug unabhängig von der Größe des Flugzeugs feststehen, werden durch den Austausch eines Regionaljets mit 50 Sitzen gegen ein Schmalrumpfflugzeug mit 180 Sitzen auf derselben Strecke diese Kosten auf viel mehr Passagiere verteilt, was den Gewinn pro Flug direkt erhöht, ohne dass eine einzige neue Strecke hinzukommt.

Der explizite Grund für die Baisse bei United ist jedoch der makroökonomische Druck.

Während Kirby argumentierte, dass die Nachfrage nach Flugreisen insgesamt unelastisch ist, wird eine dauerhafte Erhöhung der Flugpreise um 15 bis 20 % unweigerlich zu einem gewissen Rückgang des Freizeitvolumens führen, wenn sich die Wirtschaft im Allgemeinen abkühlt.

Die Belastung durch eine Treibstofferhöhung in Höhe von 4,6 Milliarden Dollar hängt ganz von der Bereitschaft der Verbraucher ab, Reisen gegenüber anderen diskretionären Ausgaben den Vorrang zu geben.

Analyse des erweiterten TIKR-Modells

Das TIKR Advanced Model veranschaulicht eine sehr konservative Einschätzung der Fähigkeit von United, das Wachstum in einem Umfeld mit hohem Treibstoffverbrauch zu steigern.

- Aktueller Kurs: $90

- Kursziel: $104

- Potenzielle Gesamtrendite: +15.5%

- Jährlicher IRR: 3%

Erstellen Sie selbst ein 4-Jahres-Bewertungsmodell für UAL (es ist kostenlos) >>>

Im Gegensatz zum Street-Konsens prognostiziert das Mid-Case-Modell ein sehr bescheidenes Kursziel von 103,86 $, das von einer konservativen CAGR von 3,8 % bei den Einnahmen bis zum Prognosezeitraum 2030 bestimmt wird. Dies spiegelt die Tatsache wider, dass die Überwindung eines massiven Treibstoffschocks das Volumenwachstum strukturell begrenzt; die Fluggesellschaft räumt dem Ertrag (Preis) Vorrang vor der Kapazität (ASMs) ein.

Die mathematische Grenze für die Bewertung ist die Nettogewinnmarge, die das Modell auf 7,0 % begrenzt. Während der Rückenwind durch die "Gauge" und die Kreditkartenakquisitionen starke Hebel sind, erfordert das Modell den konkreten Nachweis, dass höhere Treibstoffpreise die Basisprofitabilität nicht dauerhaft untergraben werden. Der daraus resultierende annualisierte IRR von 3,0 % deutet darauf hin, dass die Aktie auf der Grundlage der bestehenden Cashflows derzeit fair bewertet ist und nur ein begrenztes Aufwärtspotenzial bietet, es sei denn, die Kraftstoffpreise kehren rasch zu historischen Normen zurück oder die Heraufstufung des Investment-Grade-Ratings führt zu einer erheblichen Ausweitung des Kurs-Gewinn-Verhältnisses.

Schlussfolgerung: United Airlines führt eine disziplinierte Kapazitäts- und "Gauge"-Strategie durch, um seine Margen gegen den Gegenwind von 4,6 Mrd. USD für Treibstoff zu verteidigen. Während die Wall Street eine bevorstehende Heraufstufung auf Investment Grade mit einem Kursziel von 135 $ aggressiv einpreist, deutet unsere fundamentale Modellierung auf ein wesentlich eingeschränkteres annualisiertes Renditeprofil von 3,0 % hin. Wenn das Passagieraufkommen um mehr als 5 % sinkt, während die Renditen steigen, wird dies ein Zeichen dafür sein, dass die Elastizität der Verbraucher endlich nachlässt, was eine Neubewertung des Basisziels von 103 $ erforderlich macht.

Sollten Sie in United Airlines investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um United Airlines zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie United Airlines auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!