Wichtigste Erkenntnisse:

- Analysten gehen davon aus, dass Uber ein robustes Umsatzwachstum von 15-16 % beibehalten und gleichzeitig die Margen sowohl im Mobilitäts- als auch im Zustellsegment ausbauen wird.

- Der Marktführer im Bereich Ride-Hailing baut seine Partnerschaften mit autonomen Fahrzeugen aus und demonstriert eine außergewöhnliche Flottenauslastung in frühen Einsatzgebieten wie Austin.

- Unser Bewertungsmodell sagt voraus, dass die Uber-Aktie in den nächsten 2,4 Jahren eine annualisierte Rendite von 19,3 % erzielen wird.

Uber Technologies(UBER) demonstriert weiterhin die Stärke seines diversifizierten Plattformmodells und liefert starke Ergebnisse für das erste Quartal, die sein robustes Geschäft in den Bereichen Mobilität und Zustellung unterstreichen.

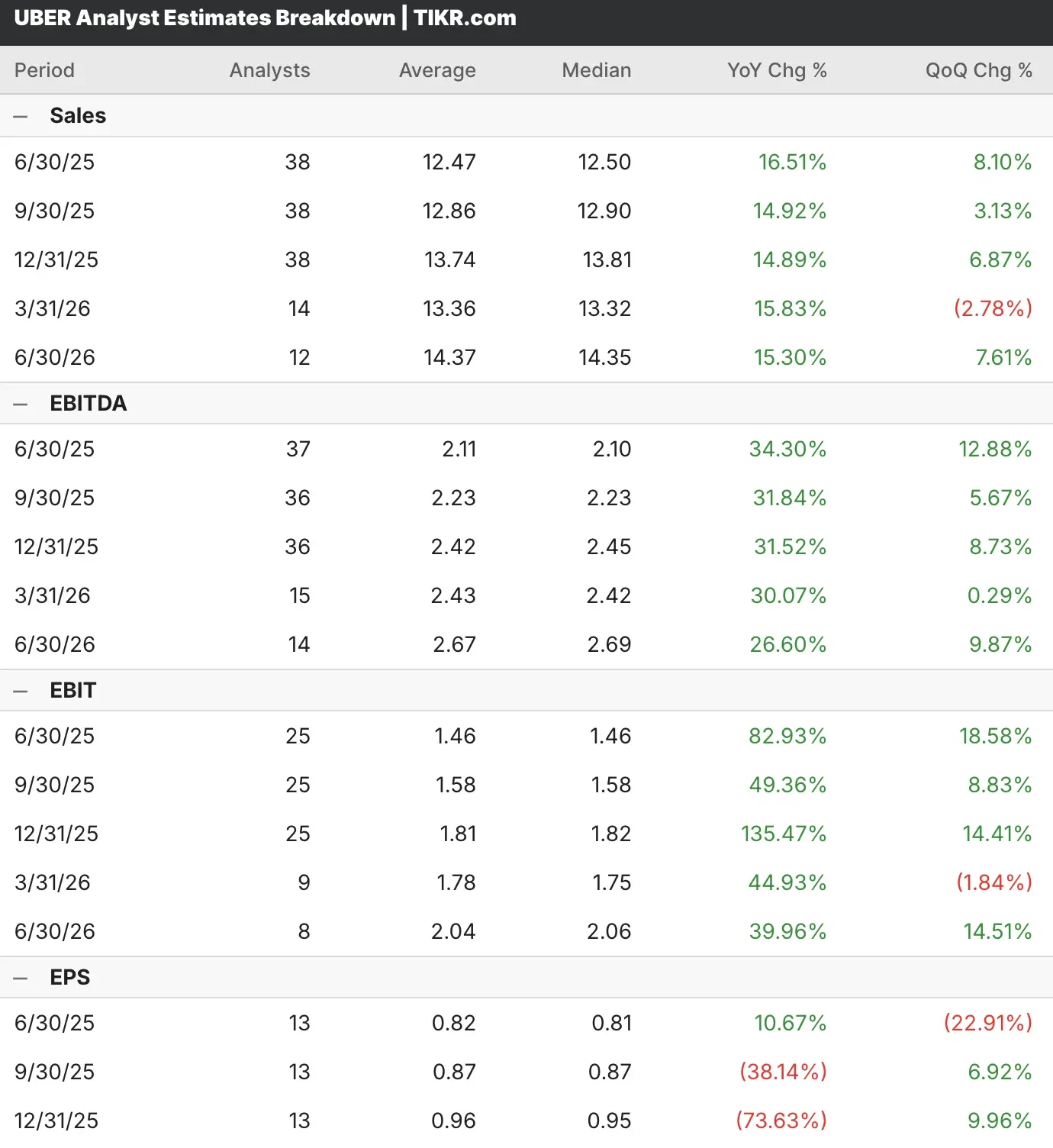

Analysten, die sich mit der Uber-Aktie befassen, gehen davon aus, dass das Unternehmen seinen Wachstumskurs fortsetzen wird, wobei ein konstantes Umsatzwachstum im mittleren Zehnerbereich prognostiziert wird, während die Rentabilitätskennzahlen im Jahresvergleich weiter steigen.

Der innovative Anbieter von Transport- und Lieferdiensten hat bei der Skalierung seiner Partnerschaften für autonome Fahrzeuge eine außergewöhnliche Leistung gezeigt und gleichzeitig seine Führungsposition in den Märkten für Ride-Hailing und Lebensmittellieferungen auf der ganzen Welt behauptet.

Uber lieferte eine starke finanzielle Leistung mit einem bereinigten EBITDA-Wachstum von 35 % im Vergleich zum Vorjahr im ersten Quartal, das einen Rekordwert von 1,9 Milliarden US-Dollar erreichte, und generierte einen freien Cashflow von 2,3 Milliarden US-Dollar.

Für das zweite Quartal erwartet die Wall Street ein Umsatzwachstum von 16,5 % auf 12,47 Mrd. $ und einen Gewinn pro Aktie von 11 % auf 0,82 $.

Die Uber-Aktie hat sich als widerstandsfähig erwiesen, da das Unternehmen seine Prognosen für ein anhaltend starkes Umsatzwachstum in Verbindung mit einer noch stärkeren Rentabilitätssteigerung beibehalten hat und damit für die saisonal stärkere zweite Jahreshälfte gut aufgestellt ist.

Die UBER-Aktie hat die Umsatz- und Gewinnschätzungen in vier der letzten fünf Quartale übertroffen. Diese beständige Outperformance hat dazu geführt, dass die UBER-Aktie in den letzten 12 Monaten um über 35 % gestiegen ist.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für jede Aktie an, einschließlich Uber (kostenlos!) >>>

Die Plattformführerschaft von Uber im Fokus

Uber baut sein autonomes Fahrzeug-Ökosystem durch strategische Partnerschaften mit Branchenführern wie Waymo, WeRide, Pony.ai und anderen aus und zeigt in ersten Einsätzen wie in Austin, wo die Fahrzeuge ein höheres Fahrtenvolumen als 99 % der menschlichen Fahrer erreichen, außergewöhnliche Nutzungsraten.

Das Mobilitätsgeschäft von Uber verzeichnete ein Fahrtenwachstum von 18 % und konnte gleichzeitig die Zahl der Nutzer um 14 % auf 170 Millionen monatlich aktive Nutzer steigern. Dies ist das schnellste Nutzerwachstum, das das Unternehmen je erlebt hat, und die Kundenbindungsraten erreichen weltweit neue Höchstwerte.

Der strategische Fokus auf Initiativen zur Erschwinglichkeit, einschließlich Mitgliedschaftsprogrammen für 30 Millionen Mitglieder und von Händlern finanzierte Angebote, bestätigt die Fähigkeit von Uber, das Volumen zu steigern und gleichzeitig die Preisdisziplin auf der gesamten Plattform aufrechtzuerhalten.

Ubers diversifizierter Ansatz bei den Werbeeinnahmen, die mittlerweile mehr als 1 Milliarde Dollar pro Jahr betragen und um über 50 % wachsen, zeigt, dass das Unternehmen in der Lage ist, seine Plattform über die traditionellen Transaktionsgebühren hinaus zu monetarisieren.

Die Expansion in weniger dicht besiedelte Märkte stellt eine Wachstumschance dar, da diese Regionen inzwischen 20 % der Bruttobuchungen im Bereich Mobilität ausmachen und dabei deutlich höhere Wachstumsraten aufweisen als die städtischen Kernmärkte.

Die Leistung des Zustellungsgeschäfts übertrifft weiterhin die Erwartungen mit einem anhaltenden Bruttobuchungswachstum von 17-18% in sieben aufeinanderfolgenden Quartalen, angetrieben durch eine Beschleunigung des Transaktionswachstums auf 15% und Frequenzverbesserungen, unterstützt durch eine Mitgliederpenetration von 60%.

Die Dynamik des Lebensmittel- und Einzelhandelssegments hat sich in zwei aufeinanderfolgenden Quartalen beschleunigt, wobei die Rentabilität des variablen Beitrags durch ein starkes Cross-Selling an bestehende Kunden von Lebensmittellieferungen erreicht wurde, wobei die Marktdurchdringung in ausgewählten Märkten von 18 % auf 30 % stieg.

Der Gegenwind aus dem Versicherungsbereich, der in den letzten Jahren auf die Margen drückte, zeigt Anzeichen für eine Abschwächung, da der Anstieg des Verbraucherpreisindexes auf 7 % im Jahresvergleich und damit auf den niedrigsten Stand seit fast drei Jahren gesunken ist, so dass das Unternehmen die Kosteneinsparungen an die Verbraucher weitergeben kann.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Ist die UBER-Aktie vor den Q2-Ergebnissen ein Kauf?

Unser Bewertungsmodell geht davon aus, dass die Uber-Aktie im Prognosezeitraum von einem anhaltenden Wachstum der Plattform profitieren wird, das durch die Einführung autonomer Fahrzeuge, die internationale Expansion und die Durchdringung des Zustellungsmarktes angetrieben wird.

Auf der Grundlage von Annahmen, die von den Konsensschätzungen der Analysten abgeleitet sind, wird erwartet, dass die Uber-Aktie von ihrem aktuellen Kurs von 88 $ auf 135 $ steigt, was einer potenziellen Gesamtrendite von 53 % in den nächsten 2,4 Jahren entspricht.

Dies entspräche einer annualisierten Rendite von 19 %, was darauf hindeutet, dass die Uber-Aktie ein überzeugendes Aufwärtspotenzial für Anleger bietet, die an den langfristigen Wachstumstrends in den Bereichen Mobilität und Lieferumstellung teilhaben möchten.

Der strategische Fokus des Managements auf die geografische Diversifizierung in 70 Ländern und die variable Kostenstruktur versetzen die Uber-Aktie in die Lage, unter verschiedenen wirtschaftlichen Bedingungen eine widerstandsfähige Leistung zu erbringen und gleichzeitig einen wachsenden Marktanteil in wenig durchdrungenen Kategorien zu erobern.

Der ausgewogene Ansatz von Uber bei Wachstumsinvestitionen und Rentabilitätssteigerung, der sich in Rekordmargen und der Generierung von freiem Cashflow zeigt, bietet zahlreiche Expansionsmöglichkeiten, während das Ökosystem der autonomen Fahrzeuge in Richtung einer breiteren Kommerzialisierung reift.

FAQs

1. Was ist das Kursziel für die Uber-Aktie?

Angesichts der Konsensschätzungen liegt das Kursziel der UBER-Aktie bei 101 $ und damit 14 % unter dem aktuellen Kursziel.

2. Wer ist der größte Aktionär von UBER?

Die Vanguard Group ist der größte Anteilseigner von UBER-Aktien und besitzt fast 9 % der insgesamt ausstehenden Aktien.

3. Ist die Uber-Aktie im Moment ein Kauf, Verkauf oder Halten?

Von den 54 Analysten, die die UBER-Aktie beobachten, empfehlen 41 “Kaufen”, 11 “Halten” und zwei “Verkaufen”.

4. Wie viel ist Uber im Jahr 2025 wert?

Heute wird die Uber-Aktie mit einer Marktkapitalisierung von fast 185 Milliarden Dollar gehandelt.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich abschneiden könnten.

Darin finden Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, vor allem, wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!