BigBear.ai Holdings(BBAI) befindet sich an der Schnittstelle zwischen künstlicher Intelligenz, Verteidigungsanalytik und nationaler Sicherheitstechnologie. Das in Maryland ansässige Unternehmen entwickelt KI-gesteuerte "Entscheidungsintelligenz"-Plattformen für US-Verteidigungs- und Nachrichtendienste sowie für Kunden aus den Bereichen Logistik, Gesundheitswesen und Fertigung. Die Produkte des Unternehmens analysieren Datenströme in Echtzeit und helfen den Kunden dabei, Bedrohungen vorherzusehen, Ressourcen zuzuweisen und die Ergebnisse von Missionen zu optimieren.

Die 2024 getätigte Übernahme von Pangiam, einem führenden Unternehmen in den Bereichen Computer Vision und biometrisches Screening, erweitert die Präsenz von BigBear in den Bereichen Transport und Grenzsicherheit und ist ein strategischer Schritt auf dem Weg zu einem Komplettanbieter von Verteidigungstechnologien.

Diese Kombination aus Datenanalyse und visueller KI ermöglicht es BigBear, sich um größere Aufträge zu bewerben, die operative Intelligenz mit physischen Sicherheitslösungen verbinden. Da Regierungen auf der ganzen Welt die Verteidigungsinfrastruktur mit KI modernisieren, könnten die Angebote von BigBear auf einem solideren Fundament stehen, als es sein volatiler Small-Cap-Status vermuten lässt.

Finanzielle Geschichte: Ein neues Jahr, nicht ein verlorenes

Das Geschäftsjahr 2024 war ein Jahr des Übergangs und der Turbulenzen. Der Umsatz wuchs leicht um etwa 2 % auf 158,2 Mio. USD, aber ein nicht zahlungswirksamer buchhalterischer Effekt im Zusammenhang mit der Anpassung von Wandelanleihen führte zu einem hohen Vorsteuerverlust von 296 Mio. USD gegenüber 71 Mio. USD im Vorjahr. Die Geschäftsleitung betonte, dass diese Änderungen keine Auswirkungen auf das zugrunde liegende Geschäft hatten; Umsatz, Bruttomarge und operativer Cashflow blieben intakt. Die Wahrnehmung der Instabilität verunsicherte jedoch die Anleger und drückte auf die Bewertung.

| Kennzahl | Zeitraum | Wert | YoY / Stand | Kommentar |

|---|---|---|---|---|

| Umsatzerlöse | FY 2024 | $158.2M | +2,06% gegenüber 2023 | Mäßiges Wachstum im Jahresvergleich. |

| Verlust vor Steuern | GJ 2024 | $(257.1)M | schlechter als $(71,3)Mio. in 2023 | Teilweise durch Buchhaltungseffekte im Zusammenhang mit Wandelanleihen getrieben. |

| Umsatzerlöse | Q2 2025 | $32.5M | unter Street; verfehlt | Löste nach dem Druck einen starken Ausverkauf aus. |

| Umsatzprognose für GJ 2025 | Aktualisiert Aug 2025 | $125-$140M | gekürzt von $160-$180M | Spiegelt Vertragszeitpunkt und Programmverzögerungen wider; Rentabilitätsprognose zurückgezogen. |

| Anpassung der Rechnungslegung | März 2025 | Darstellung der Wandelschuldverschreibung | keine Änderung bei Umsatz/Gewinn/OCF | Erhöhte jedoch die Unsicherheit und trug zur Volatilität bei. |

| Strategischer Spielraum | 2024-2025 | Verteidigung + Pangiam CV/Biometrics | Integration von | Ausweitung der Anwendungsfälle für sicheres Screening und Bedrohungserkennung. |

Dann kam das zweite Quartal 2025, das eine weitere Überraschung brachte: 32,5 Mio. USD Umsatz, was die Erwartungen verfehlte, und eine Senkung der Prognose auf 125 bis 140 Mio. USD, statt der zuvor erwarteten Spanne von 160 bis 180 Mio. USD. Außerdem nahm das Unternehmen seine Rentabilitätsprognose für das Jahr zurück. Obwohl dies schmerzlich ist, bezeichnete die Geschäftsleitung den Schritt als eine Neukalibrierung aufgrund von Verzögerungen bei der Abwicklung von Regierungsverträgen und nicht als Einstellung des Geschäfts. Das Vertragsmodell von BigBear führt häufig zu unregelmäßigen Quartalen, und solange die Auftragsvergabe nicht besser vorhersehbar ist, wird die Volatilität Teil der Geschichte bleiben.

Trotz der Turbulenzen sind die Fundamentaldaten des Unternehmens nicht zusammengebrochen, sondern nur das Vertrauen in das Timing und die Sichtbarkeit. Mit einer stabilen Nachfrage im Verteidigungsbereich und neuen Produktsynergien von Pangiam könnte BigBear bis 2026 wieder an Fahrt gewinnen, wenn sich die Vertragskadenz normalisiert.

1. Der Guidance Reset: Zwischen den Zeilen lesen

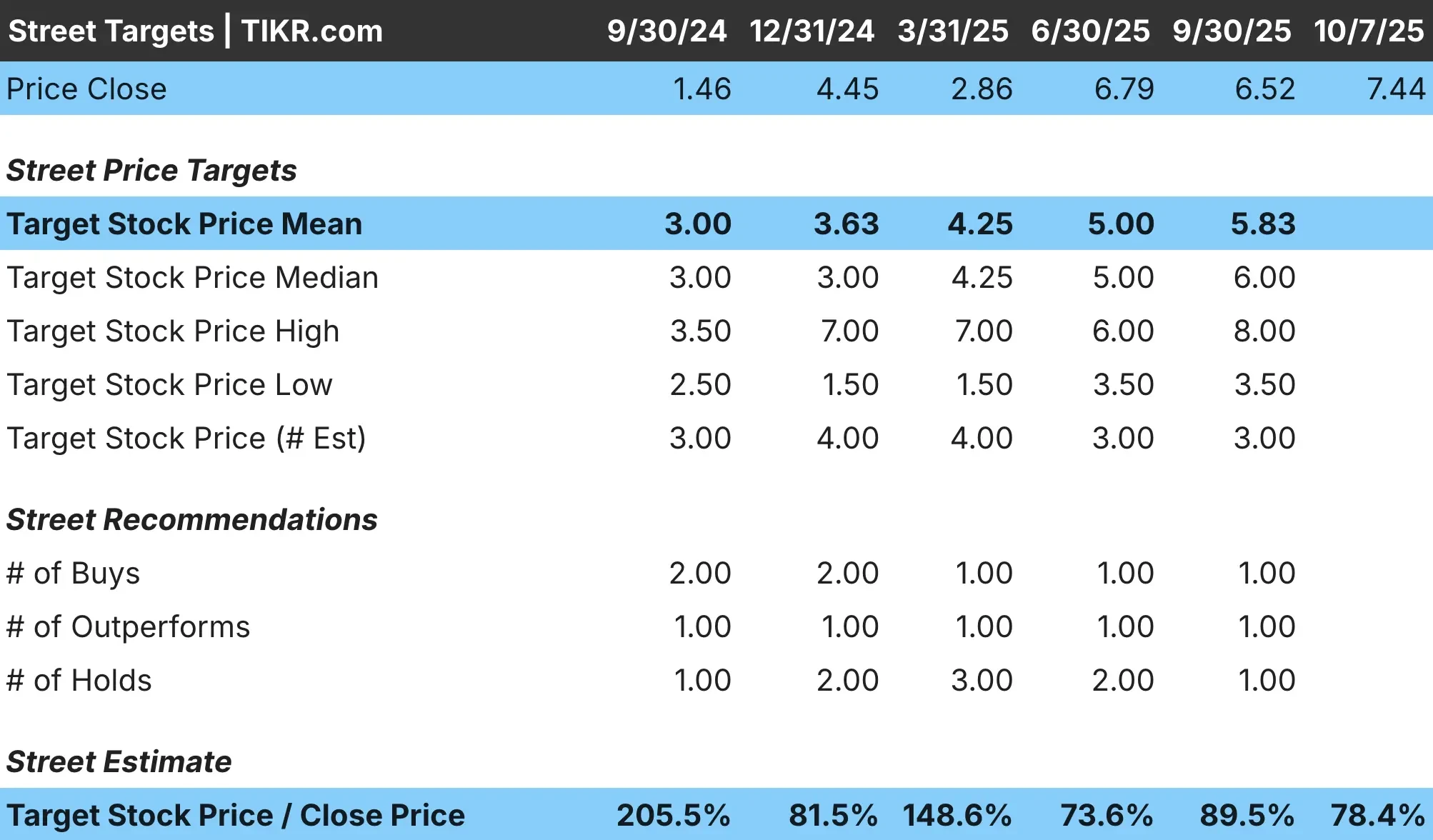

Als BigBear seine Prognose für 2025 senkte, begründete das Unternehmen diesen Schritt mit dem Zeitpunkt der Vertragsvergabe und nicht mit dem Verlust von Kunden. Diese Unterscheidung ist wichtig: In der Verteidigungstechnologie verschieben sich Verträge häufig aufgrund von Finanzierungsgenehmigungen oder bürokratischen Verzögerungen, was bedeutet, dass verlorene Einnahmen in einem Zeitraum in einem anderen wieder auftauchen können. Die Anleger straften die Aktie dennoch ab und schickten sie nach der Ankündigung stark nach unten.

Es gibt jedoch noch eine subtilere Geschichte. Die künstliche Intelligenz im Verteidigungsbereich ist nach wie vor ein budgetgeschützter Bereich im Rahmen der Modernisierungsbemühungen der USA und der NATO, und die Analysesuite von BigBear unterstützt genau die Art von operativer Intelligenz, der diese Regierungen Priorität einräumen. Wenn das Management seinen Auftragsbestand auch nur mäßig abarbeitet, könnte sich der Umsatzrückgang als vorübergehend erweisen. Die Anleger werden genau beobachten, ob es Anzeichen für einen Aufschwung bei den Vertragsumwandlungen Ende 2025 gibt, insbesondere bei den Logistikpipelines von Air Force und Army.

2. Der Weg zum Gewinn: Beweisen Sie es, bevor Sie es bewerten

Die Rechnungslegungsanpassung des Unternehmens im März 2025, die den Ausweis von Wandelschuldverschreibungen präzisierte, die Kernergebnisse jedoch unverändert ließ, verstärkte die Skepsis der Anleger gegenüber den internen Prozessen des Unternehmens. Zusammen mit einem Verlust von fast 257 Mio. USD im Jahr 2024 unterstrich dies, wie weit BigBear noch gehen muss, bevor es glaubwürdig profitabel wird. Restatements können das Vertrauen untergraben, selbst wenn sie nicht zahlungswirksam sind, und das Unternehmen muss dieses Vertrauen nun schrittweise wieder aufbauen.

BigBear ist es zu verdanken, dass es begonnen hat, seine Kosten stärker zu kontrollieren und sein Marktmodell auf margenstärkere Verteidigungs- und Infrastrukturprojekte auszurichten. Diese Verträge haben in der Regel mehrjährige Lebenszyklen und stabilere Margen, was den freien Cashflow stabilisieren könnte, wenn das Unternehmen skaliert.

Dennoch wird die Wall Street wahrscheinlich auf Beweise warten: Die Analysten wollen zwei aufeinanderfolgende profitable Quartale sehen, bevor sie die Aktie neu bewerten. Der Fahrplan ist vorhanden, die Hürde bleibt die Umsetzung.

Bewerten Sie Aktien in weniger als 60 Sekunden mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

3. Strategische Optionalität: Von der KI im Verteidigungsbereich bis zur biometrischen Sicherheit

Die Übernahme von Pangiam könnte sich letztendlich als der transformativste Teil der Strategie von BigBear erweisen. Die biometrischen und Computer-Vision-Plattformen von Pangiam unterstützen die Sicherheitskontrollen an Flughäfen, Häfen und Grenzkontrollstellen - Märkte, in die der öffentliche Sektor weiterhin stark investiert. Die Integration dieser Fähigkeiten mit den prädiktiven Analysen von BigBear könnte dem fusionierten Unternehmen einen entscheidenden Vorteil verschaffen: Software, die Bedrohungen nicht nur erkennt und identifiziert, sondern auch vorhersieht und modelliert.

Wenn es BigBear gelingt, diese Systeme in eine einzige, modulare Plattform zu integrieren, könnte es neue, wiederkehrende Einnahmequellen erschließen, die mit der Modernisierung von Infrastrukturen und dem Schutz kritischer Anlagen verbunden sind. Solche Projekte werden in der Regel kontinuierlich finanziert, so dass die Ergebnisse nicht dem Hype der kommerziellen KI unterliegen. Das Integrationsrisiko bleibt zwar bestehen, aber die strategische Logik ist solide und positioniert BigBear weniger als spekulatives KI-Unternehmen, sondern vielmehr als zukunftsfähiges Verteidigungsinfrastrukturunternehmen.

Die TIKR-Übernahme

BigBear.ai bleibt eine hochvolatile "Show-me"-Turnaround-Story, aber eine mit unbestreitbarem Potenzial, wenn seine Verteidigungsverträge und die Integration von Pangiam zusammenpassen. Die Rücksetzung um 2025 hat die überhöhten Erwartungen beseitigt und es den Fundamentaldaten ermöglicht, die Erzählungen einzuholen. Das Unternehmen wird jetzt nicht mehr wie ein "Moonshot" bewertet, sondern wie ein sich im Aufbau befindliches Mid-Cap-Unternehmen mit Optionen in den Bereichen Verteidigung, innere Sicherheit und angewandte KI.

Wenn das Management eine konstante Umsatzentwicklung und Fortschritte bei der Erzielung eines positiven Cashflows nachweisen kann, könnte BigBear im Jahr 2026 von einer spekulativen zu einer strategischen Beteiligung werden. Im Moment zahlen die Anleger in erster Linie für die künftige Ausführung und nicht für die aktuellen Ergebnisse, und das macht Geduld zur wichtigsten Investitionsanforderung.

Sollten Sie BigBear.AI kaufen, verkaufen oder halten?

- Überlegen Sie, wenn: Sie glauben an den langfristigen Trend im Bereich der künstlichen Intelligenz im Verteidigungsbereich und können mit der Volatilität von Small-Caps umgehen, die an das Timing von Regierungsverträgen gebunden ist. Die Aktie ist für Anleger interessant, die KI im Bereich der nationalen Sicherheit als ein langfristiges Thema und nicht als kurzfristiges Geschäft betrachten.

- Achten Sie auf: Große Vertragsabschlüsse, Integrationsmeilensteine von Pangiam und jedes Signal einer operativen Hebelwirkung durch stabile Bruttomargen oder verbesserten freien Cashflow. Dies sind die ersten Anzeichen für eine grundlegende Trendwende.

- Risiken: Anhaltende Verluste, Finanzierungsbedarf bei verzögertem Cashflow und Anfälligkeit für Stimmungsumschwünge auf dem breiteren AI-Markt. Kurzfristige Rückschläge könnten heftig ausfallen, wenn das Timing der Preisvergabe erneut enttäuscht.

BigBear.ai ist zwar ins Straucheln geraten, aber nicht aus dem Rennen gefallen. Mit einer glaubwürdigen Umsetzung und einer auf Verteidigung ausgerichteten Identität könnte das Jahr 2026 den Beginn eines ruhigeren, stetigeren Aufstiegs für diesen einst hochgejubelten KI-Anwärter markieren.

AI Compounders mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse die offensichtlichen Namen jagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance in der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!