Die 3M-Aktie ist kürzlich nach guten Ergebnissen an einem Tag um 23,0 % gestiegen.

Wenn Sie überlegen, ob die 3M Company (MMM) eine gute Aktie zum Kauf ist, sollten Sie die Sicherheit und Qualität des Unternehmens bewerten, um zu sehen, ob es eine geeignete langfristige Investition ist.

Auch wenn bei 3M in den nächsten Jahren ein Wachstum zu erwarten ist, handelt es sich technisch gesehen um ein reifes Unternehmen.

Nur allzu oft kommt es bei reifen Unternehmen zu Umsatzrückgängen, schrumpfenden Gewinnspannen, sinkender Effizienz und sogar zu einer zunehmenden Verschuldung, da einige reife Unternehmen nicht mehr mit einem sich entwickelnden Markt Schritt halten können. All dies kann sich summieren und dem einst starken Kerngeschäft eines Unternehmens Schaden zufügen.

Aus diesem Grund werden wir in diesem Artikel die finanzielle Sicherheit und die Unternehmensqualität von 3M umfassend analysieren, damit Sie feststellen können, ob 3M Company heute eine gute Aktie zum Kauf ist. Wir werden 3M's abdecken:

- Rentabilität

- Ertragsqualität

- Verschuldung

- Cash Conversion-Effizienz

Dieser Artikel ist etwas umfangreicher, aber wenn Sie sich für 3M interessieren, empfehle ich Ihnen, jeden Abschnitt zu lesen, um die Finanzlage des Unternehmens besser zu verstehen.

Wenn Sie wenig Zeit haben, können Sie auch einfach zu den Abschnitten springen, die Sie am meisten interessieren.

Wie profitabel ist 3M?

Die Rentabilität ist ein wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens und seine Fähigkeit, Renditen für die Aktionäre zu erwirtschaften.

Investoren suchen häufig nach Unternehmen mit hohen Rentabilitätskennzahlen, da dies darauf hindeutet, dass ein Unternehmen seine Konkurrenten ausstechen kann. Profitablere Unternehmen können ihre Produkte in der Regel teurer verkaufen und ihre Produkte und Dienstleistungen kostengünstiger herstellen.

Gewinn nach Produktionskosten (Bruttomargen)

Die Bruttomarge misst den Prozentsatz der Einnahmen, der übrig bleibt, nachdem ein Unternehmen seine Herstellungskosten (COGS) bezahlt hat, d. h. seine Material- und Dienstleistungskosten, die direkt mit der Herstellung und Lieferung seiner Produkte verbunden sind.

Die Umsatzkosten von 3M umfassen die Kosten für Rohstoffe, Arbeitskosten und andere Herstellungskosten.

Die Bruttomarge ist für Anleger wichtig, da sie zeigt, ob die Kunden bereit sind, einen Aufschlag auf die Produktionskosten des Unternehmens zu zahlen. Daraus folgt, dass ein Unternehmen mit hohen Bruttomargen wahrscheinlich über gute Produkte verfügt.

Darüber hinaus können Anleger die Entwicklung der Bruttomargen im Zeitverlauf untersuchen, um festzustellen, ob das Unternehmen über die Preisgestaltungsmacht verfügt, um die Kosteninflation zu bekämpfen und die Bruttomargen hoch zu halten.

3M verzeichnete in den letzten 12 Monaten hohe Bruttomargen von 44,8 %, während die Bruttomargen in den letzten 5 Jahren von 49,2 % im Jahr 2018 auf 43,8 % im letzten Geschäftsjahr zurückgegangen sind:

Die Bruttomargen von 3M sind in Ordnung, aber nicht großartig. Im Idealfall sehen wir gerne Unternehmen mit Bruttomargen von über 50 %, da dies darauf hindeutet, dass die Kunden bereit sind, einen Aufschlag auf die Kosten des Unternehmens für die Bereitstellung des Produkts oder der Dienstleistung zu zahlen.

Außerdem sind die Bruttomargen in den letzten 5 Jahren zurückgegangen , was nicht gut ist. Dies deutet darauf hin, dass 3M möglicherweise in einer wettbewerbsintensiven oder zyklischen Branche tätig ist.

Rentabilität nach Unternehmenskosten (operative Margen)

Die operative Marge gibt an, welcher Prozentsatz der Einnahmen als Betriebsergebnis verbleibt, nachdem ein Unternehmen seine Betriebskosten gedeckt hat, und ist eine der besten Messgrößen für die Rentabilität, mit der Anleger Unternehmen vergleichen können.

Einer der wichtigsten Betriebskosten von 3M sind die Vertriebs-, Verwaltungs- und Gemeinkosten (SG&A), die Kosten wie Marketing und Werbung, Löhne und Gehälter für die Vertriebs- und Marketingmitarbeiter sowie andere laufende Kosten umfassen.

Die operativen Gewinnspannen schließen Zinszahlungen und Steuern aus und sind daher die einfachste Möglichkeit, die Rentabilität verschiedener Unternehmen zu vergleichen.

Die Betriebsgewinnspannen der 3M Company sind in den letzten 5 Jahren deutlich gesunken, was nicht gut ist. Die Margen fielen von 23,7 % im Jahr 2018 auf 18,0 % im letzten Geschäftsjahr:

Die operativen Margen sind in denletzten 5 Jahren gesunken, was schlecht ist, weil es bedeutet, dass das Unternehmen weniger profitabel wird.

Natürlich werden Sie sich jetzt fragen:

Wird das Unternehmen in Zukunft wieder rentabler werden?

Die gute Nachricht ist, dass die Analysten davon ausgehen, dass 3M seine operativen Margen in den nächsten 5 Jahren drastisch ausweiten wird, so dass sie in der Nähe des Spitzenwertes von 2018 liegen werden:

Die Analysten gehen davon aus, dass die operativen Margen von 3M mit einer durchschnittlichen jährlichen Wachstumsrate von 3,7 % von 19,5 % im Geschäftsjahr 2023 auf 23,5 % im Geschäftsjahr 2028 steigen werden, während das Betriebsergebnis im selben Zeitraum nur um 0,8 % wachsen dürfte.

3M sollte seine operativen Margen in den nächsten Jahren erhöhen, was dem Unternehmen helfen würde, profitabler zu werden.

Die turbogeladene Gewinnmaschine von 3M (ROIC)

DieRendite auf das investierte Kapital (ROIC) wird oft als der heilige Gral der Rentabilität angesehen, da sie die Gesamtrendite misst, die alle Investoren mit ihrer Investition in das Unternehmen erzielen.

In der Formel wird der Jahresgewinn des Unternehmens durch das gesamte investierte Kapital des Unternehmens oder den Unternehmenswert (Marktkapitalisierung + Schulden - Barmittel) geteilt.

Um Ihnen ein anschauliches Beispiel zu geben: Nehmen wir an, ein Unternehmen hat eine Kapitalrendite von 20 %. Das bedeutet, dass sich der Wert jeder Investition von 100 $ in das Unternehmen wie folgt entwickeln würde:

- Jahr 0: $100

- Jahr 1: 120 Dollar

- Jahr 2: $144

- Jahr 3: 172,80 $

- Jahr 4: $207,36

- Jahr 5: $248,83

Die Kapitalrendite ist einer der größten Schöpfer des Shareholder Value!

Die Kapitalrendite misst, wie Unternehmen Werte schaffen, und die Analyse der Kapitalrendite von 3M hilft Anlegern zu erkennen, ob MMM Company eine gute Aktie zum Kauf ist.

Die Kapitalrendite von 3M ist in den letzten Jahren von 31,2 % im Jahr 2018 auf 26,3 % im letzten Geschäftsjahr gesunken:

3M hat im Durchschnitt eine Kapitalrendite von über 20 % erzielt, was gut ist. Wir bevorzugen Unternehmen, die eine Kapitalrendite von 20 % oder mehr erzielen, da dies bedeutet, dass das Unternehmen aus seinen Investitionen Wert schafft.

3M Gewinnqualität

Unternehmen mit einer hohen Ertragsqualität haben seltener mit starken Rentabilitätseinbrüchen zu kämpfen und sind im Allgemeinen transparenter und vertrauenswürdiger für Anleger.

Dies kann zu stabileren Aktienkursen und besseren langfristigen Anlageergebnissen führen und ist daher ein wichtiger Maßstab für die finanzielle Gesundheit eines Unternehmens. Die Analyse der finanziellen Gesundheit von 3M ist ein wichtiger Bestandteil der Analyse, ob 3M eine gute Aktie zum Kauf ist.

Wie realistisch sind die Erträge von 3M?

Wir sehen gerne, wenn der Cashflow aus der Geschäftstätigkeit eines Unternehmens den bereinigten Nettogewinn + Abschreibungen übersteigt, da diese Kennzahl anzeigt, ob das Unternehmen eine gute Umwandlung von Einnahmen in Barmittel hat.

Sie zeigt auch, wie "real" die Erträge sind, denn manchmal geben Unternehmen Erträge an, die stark von den tatsächlichen Barmitteln abweichen, die das Unternehmen erhält.

Sie sehen, dass der Cashflow aus der Geschäftstätigkeit (blau) von 3M Company im Allgemeinen größer oder gleich dem bereinigten Nettogewinn (schwarz) + Abschreibungen (grün) ist, was auf eine hohe Cashflow-Effizienz hindeutet:

Anmerkung: 3M meldete im Jahr 2023 ein negatives Nettoergebnis aufgrund eines massiven Rechtsvergleichs in Höhe von 14,5 Milliarden US-Dollar. Dies ist ein unregelmäßiger Aufwand, und es wird erwartet, dass das Unternehmen auch in Zukunft einen positiven Nettogewinn ausweisen wird.

3M verfügt in der Regel über einen höheren Cashflow aus dem operativen Geschäft als seinen Nettogewinn plus F&E. Dies bedeutet im Grunde, dass das Unternehmen über einen legitimen Cashflow verfügt, um seine Gewinne zu untermauern, so dass das Unternehmen eine gute Umwandlung von Einnahmen in Barmittel aufweist.

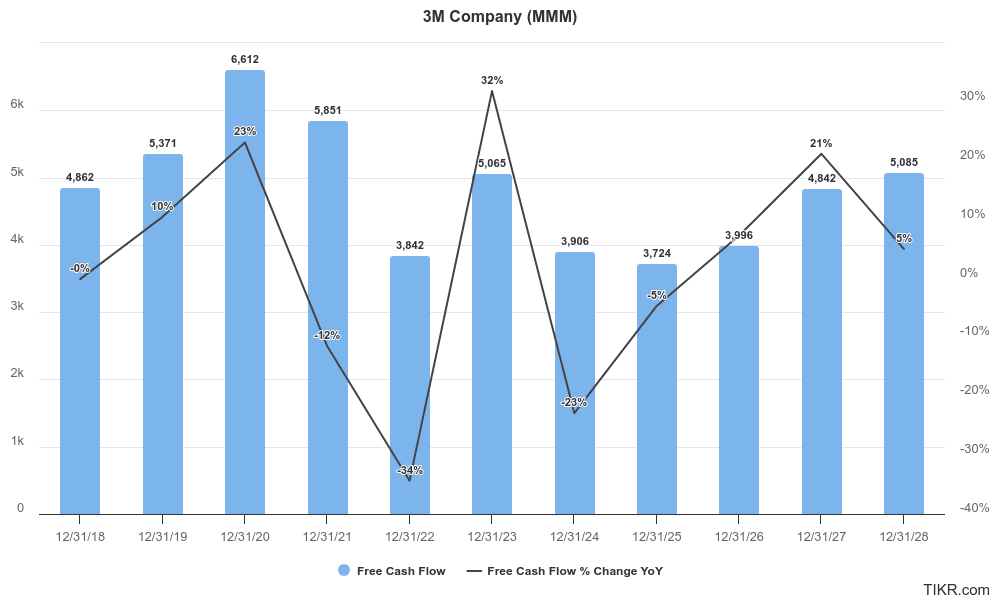

Wie hoch ist die Wachstumsrate des freien Cashflows von 3M?

Ein Unternehmen, das einen starken freien Cashflow generiert, kann überschüssige Barmittel erwirtschaften, in Wachstumschancen investieren, Dividenden ausschütten und sogar Aktien zurückkaufen.

Derfreie Cashflow bezieht sich auf den operativen Cashflow eines Unternehmens abzüglich der Investitionsausgaben, d. h. er misst die gesamten Barmittel, die das Unternehmen erwirtschaftet, und zieht die notwendigen Investitionen in Sachanlagen und Ausrüstung ab.

Der FCF ist eine der beliebtesten Kennzahlen für Investoren, da ein beständiges Wachstum des freien Cashflows für starke Unternehmen entscheidend ist. Obwohl der freie Cashflow von 3M im Laufe der Zeit gestiegen und gefallen ist, ist der FCF von 4,86 Milliarden US-Dollar im Jahr 2018 auf 5,07 Milliarden US-Dollar im Jahr 2023 gestiegen:

Analysten erwarten, dass die 3M Company in der Lage sein wird, ihren freien Cashflow in den nächsten 5 Jahren mit einem CAGR von 10,6 % zu steigern. Das ist gut , denn ein beständiges Wachstum des freien Cashflows ist eine der wichtigsten Triebfedern für die Schaffung von Shareholder Value in einem Unternehmen für Investoren.

Wie sicher ist die Verschuldung von 3M?

Die Verschuldungskennzahlen sind entscheidend für die Bewertung des finanziellen Risikos eines Unternehmens.

Eine hohe Verschuldung kann auf eine potenzielle finanzielle Instabilität hinweisen, insbesondere wenn das Unternehmen mit einem Abschwung oder steigenden Zinsen konfrontiert ist. Umgekehrt kann ein niedriger Schuldenstand darauf hindeuten, dass ein Unternehmen stärker ist und wirtschaftlichen Abschwüngen standhalten kann.

Die Bewertung des Verschuldungsgrads ist für reifere Unternehmen wie 3M besonders wichtig, da sie dazu beiträgt, den starken Cashflow des Unternehmens und das geringe Risiko eines Zahlungsausfalls oder einer finanziellen Insolvenz sicherzustellen.

Nettoverschuldung/EBITDA

Diese Kennzahl misst die Fähigkeit eines Unternehmens, seine Nettoverschuldung (Gesamtverschuldung abzüglich Barmittel) mit seinem Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) zu tilgen. Es ist einfach die Nettoverschuldung geteilt durch das EBITDA.

Dieses Verhältnis ist ein wichtiger Indikator für die finanzielle Gesundheit und den Verschuldungsgrad eines Unternehmens. Eine niedrige Nettoverschuldung/EBITDA-Kennzahl ist besser, da dies darauf hindeutet, dass ein Unternehmen weniger auf Schulden zur Finanzierung seiner Geschäftstätigkeit angewiesen ist.

In den letzten 10 Jahren schwankte das Verhältnis Nettoverschuldung/EBITDA von 3M im Allgemeinen zwischen 1x und 1,5x, was gesund und angemessen ist:

Derzeit hat 3M ein angemessenes Verhältnis Nettoverschuldung/EBITDA von etwa 1,23x, was niedriger ist als in den letzten drei Jahren und zeigt, dass die Verschuldung in die richtige Richtung tendiert.

Kann MMM seine Zinszahlungen problemlos abdecken?

Der Zinsdeckungsgrad misst, wie leicht ein Unternehmen die Zinsen für seine ausstehenden Schulden zurückzahlen kann. Sie wird berechnet, indem das Ergebnis vor Zinsen und Steuern (EBIT) durch den Zinsaufwand des Unternehmens dividiert wird.

Ein höherer Zinsdeckungsgrad ist besser, denn er zeigt an, dass das Unternehmen genug Gewinn erwirtschaftet, um seine Zinszahlungen problemlos zu decken.

Ein niedriger Zinsdeckungsgrad kann hingegen ein Warnsignal sein, da er darauf hinweist, dass das Unternehmen Schwierigkeiten haben könnte, seinen Zinsverpflichtungen nachzukommen.

In den letzten 10 Jahren ist der Zinsdeckungsgrad von 3M ziemlich dramatisch gesunken und lag in den letzten 12 Monaten bei nur noch 6,25x:

Wir bevorzugen Unternehmen mit einem Zinsdeckungsgrad von mehr als dem Dreifachen, so dass der Zinsdeckungsgrad von 3M trotz des drastischen Rückgangs in den letzten zehn Jahren immer noch hoch ist.

Die Schuldenlast von 3M hat sich in den letzten 10 Jahren mehr als verdoppelt, so dass das Unternehmen natürlich nicht in der Lage sein wird, die Zinsen für seine Schulden so einfach zu decken. Obwohl diese Kennzahl gesunken ist, müssen sich die Anleger keine Sorgen über die Fähigkeit von 3M Company machen, die Zinsen für seine Schulden zu zahlen.

Die starke finanzielle Stabilität von 3M ist ein positiver Indikator dafür, dass es sich um eine gute Aktie handeln könnte.

Wie gut ist das Geschäft von 3M aufgestellt?

Eine einfache Möglichkeit zu messen, ob ein Unternehmen im Laufe der Zeit effizienter wird, ist die Untersuchung seines Cash Conversion Cycle.

Der Cash Conversion Cycle (CCC) misst, wie schnell das Unternehmen nach der Herstellung seiner Produkte Barmittel erhalten kann und wie langsam es Barmittel für seine Ausgaben auszahlt. Er wird durch die Kombination von drei Schlüsselkomponenten berechnet:

- Days Sales Outstanding (DSO): Misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um nach dem Verkauf eines Produkts Bargeld zu erhalten.

- Außenstandsdauer der Vorräte (DIO): Misst die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Vorräte zu verkaufen.

- Außenstandsdauer der Verbindlichkeiten (DPO): Misst die durchschnittliche Anzahl der Tage, die ein Unternehmen benötigt, um seine Lieferanten zu bezahlen.

Die Formel für CCC lautet:

CCC = DSO + DIO - DPO

Je niedriger der Cash Conversion Cycle - desto besser.

Der Cash Conversion Cycle ist wichtig für Fertigungsunternehmen, die physische Bestände halten, wie 3M.

Unternehmen mit einem niedrigen CCC werden schnell bezahlt, d. h. sie halten so wenig Lagerbestände wie möglich und erhalten schnell Geld aus Verkäufen.

Außerdem haben Unternehmen mit niedrigen CCCs in der Regel Vereinbarungen mit ihren Zulieferern, die Zahlungen später zu leisten. Alles in allem trägt der Cash-Conversion-Cycle eines Unternehmens dazu bei, festzustellen, ob es in der Lage ist, Barmittel schnell zu erhalten und langsam auszuzahlen.

Der Cash Conversion Cycle der 3M Company hat sich in den letzten 10 Jahren leicht verbessert, von 92 Tagen auf nur 87 Tage. Das ist ziemlich gut.

Das Unternehmen hat auch seine Bargeldbeschaffung nach Covid verbessert, wobei der CCC von 94 Tagen im Geschäftsjahr 2020 auf 87 Tage im Geschäftsjahr 2023 gesunken ist:

Diese Verbesserungen sind in erster Linie darauf zurückzuführen, dass 3M seine Zahlungen an die Zulieferer aufschieben konnte, was die Effizienz des Cashflows verbesserte.

Wie schnell zahlen die Kunden an 3M?

Die Außenstandsdauer der Verkäufe (Days Sales Outstanding, DSO) misst die durchschnittliche Anzahl der Tage, die ein Unternehmen benötigt, um die Zahlung nach einem Verkauf einzuziehen.

Sie wird berechnet, indem die Außenstände durch den Gesamtumsatz geteilt werden, multipliziert mit der Anzahl der Tage in der Periode (in der Regel 365 bei 365 Tagen im Jahr).

Investoren bevorzugen Unternehmen mit einer niedrigen DSO, was bedeutet, dass das Unternehmen die Zahlungen schnell einzieht, was den Cashflow verbessert und das Risiko uneinbringlicher Forderungen verringert.

Umgekehrt könnten Unternehmen mit konstant hohen DSO Probleme mit dem Cashflow-Management oder potenzielle Probleme mit der Kreditwürdigkeit der Kunden haben.

In den letzten drei Jahren konnte 3M seine DSO von 54 auf 52 senken, was darauf hindeutet, dass das Unternehmen seine Forderungen etwas effizienter und schneller in Bargeld umwandeln konnte:

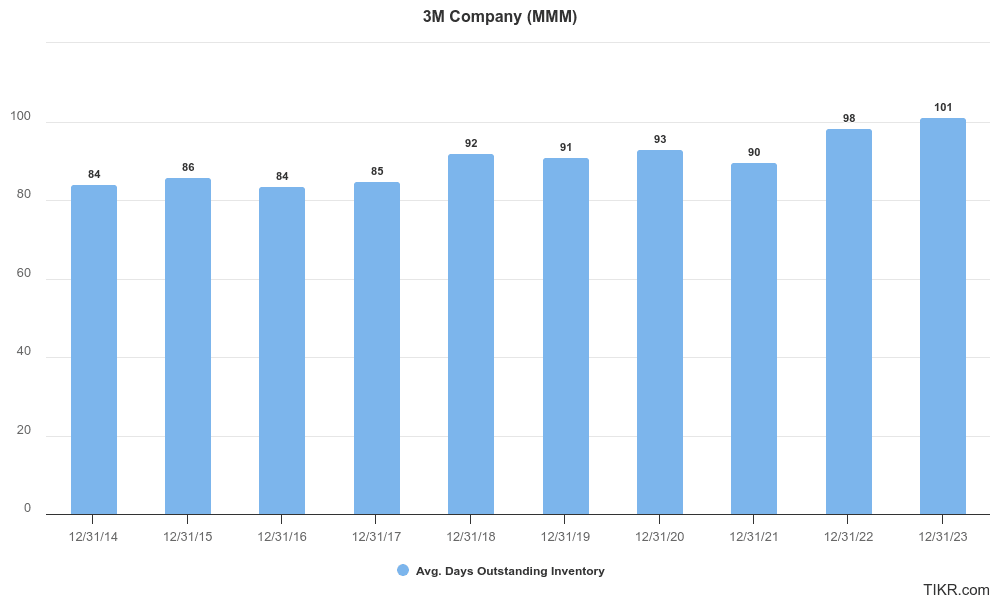

Wie schnell kann 3M seine Vorräte verkaufen?

Die Außenstandsdauer der Vorräte (Days Inventory Outstanding, DIO) ist eine wichtige Kennzahl für die Effizienz der Vorratsverwaltung, da sie die durchschnittliche Anzahl von Tagen misst, die ein Unternehmen benötigt, um seine Vorräte zu verkaufen.

Sie wird berechnet, indem man den Bestand durch die Herstellungskosten der verkauften Waren (COGS) dividiert und mit der Anzahl der Tage in der Periode (normalerweise 365) multipliziert.

Ein niedriger DIO ist gut, weil er darauf hindeutet, dass ein Unternehmen seine Bestände schnell verkaufen kann, wodurch die Lagerkosten gesenkt und das Risiko, dass die Bestände veralten, minimiert werden kann.

Ein effizientes Bestandsmanagement kann zu einem besseren Cashflow und einer höheren Rentabilität führen, was den DIO zu einer wichtigen Kennzahl macht, die Anleger im Auge behalten sollten.

In den letzten drei Jahren hat 3M seinen DIO von 93 auf 101 Tage erhöht, was nicht gut ist, weil es bedeutet, dass das Unternehmen etwas weniger effizient geworden ist:

Wie langsam kann 3M seine Lieferanten bezahlen?

Die Außenstandstage (Days Payable Outstanding, DPO) messen die durchschnittliche Zeit, die ein Unternehmen benötigt, um seine Lieferanten nach Erhalt von Vorräten oder Dienstleistungen zu bezahlen.

Sie wird berechnet, indem man die Verbindlichkeiten aus Lieferungen und Leistungen durch die Herstellungskosten der verkauften Waren (COGS) teilt und mit der Anzahl der Tage in der Periode (normalerweise 365) multipliziert.

Ein höherer DPO ist besser, denn das bedeutet, dass das Unternehmen länger braucht, um seine Lieferanten zu bezahlen, wodurch Barmittel frei werden, die das Unternehmen verwenden kann.

In den letzten drei Jahren hat sich 3M stark verbessert, indem es die Anzahl der Tage, die es für die Bezahlung seiner Lieferanten benötigt, von 53 Tagen im Jahr 2020 auf 66 Tage im Jahr 2023 erhöht hat. Das ist gut:

Dies war der Hauptgrund dafür, dass das Unternehmen bei der Beschaffung von Bargeld effizienter geworden ist.

Abschließende Überlegungen:

3M ist ein ziemlich hochwertiges Unternehmen. Das Unternehmen hat im Durchschnitt eine Kapitalrendite von über 20 % erzielt, und Analysten gehen davon aus, dass die Margen in den kommenden Jahren steigen werden, nachdem die Brutto- und Betriebsmargen in den letzten fünf Jahren drastisch gesunken sind.

MMM verfügt außerdem über eine hohe finanzielle Sicherheit mit einem angemessenen Cashflow, einem guten Verschuldungsgrad und einer hohen Cash-Conversion-Effizienz mit einem Cash-Conversion-Zyklus, der sich in den letzten Jahren leicht verbessert hat.

3M Company ist ein qualitativ hochwertiges Unternehmen, das finanziell sicher ist, was bedeutet, dass es eine gute Aktie sein könnte, um zum richtigen Preis zu kaufen.

Werfen Sie einen Blick auf die Analystenschätzungen von 3M, um einen vollständigen Überblick darüber zu erhalten, wie sich das Unternehmen nach Meinung der Wall Street-Analysten entwickeln wird, und auf die Bewertung von 3M, um zu sehen, ob der Preis der Aktie angemessen ist.

3M Company (MMM) Aktien FAQs:

Ist 3M eine sichere Aktie?

3M (MMM) scheint eine sichere Aktie zu sein, da das Unternehmen über eine hohe finanzielle Sicherheit verfügt, mit einem gesunden Verhältnis zwischen Nettoverschuldung und EBITDA von 1,23x und einem hervorragenden Zinsdeckungsgrad von 6,25x. Das Unternehmen hat auch seine Cash-Effizienz erhöht und seinen Cash-Conversion-Zyklus in den letzten 3 Jahren von 94 auf 87 Tage reduziert.

Ist 3M jetzt eine gute Aktie zum Kauf?

3M scheint ein Qualitätsunternehmen mit starker finanzieller Sicherheit zu sein. Das Unternehmen erzielte in den letzten 12 Monaten eine Kapitalrendite von 31,3 %, und Analysten erwarten, dass sich die operativen Margen in Zukunft verbessern werden. Es ist wichtig zu beurteilen, ob 3M mit Ihren langfristigen Anlagezielen und Ihrer Risikotoleranz übereinstimmt.

Warum ist die 3M-Aktie gestiegen?

Der Aktienkurs von 3M verzeichnete im Juli 2024 einen gewaltigen Tagessprung, als die gemeldeten Gewinne des Unternehmens die Erwartungen der Analysten in Bezug auf Umsatz, Betriebsgewinn und Gewinn pro Aktie (EPS) übertrafen. Das Unternehmen erhöhte außerdem die Gewinnprognose für das Gesamtjahr, was das Vertrauen der Anleger stärkte. Unter dem neuen CEO William Brown hat sich das Unternehmen wieder auf das Wachstum konzentriert, indem es zwei große Sammelklagen beigelegt, seine Gesundheitseinheit Solventum ausgegliedert und Pläne zur Förderung des Wachstums durch Innovation und Kapitaleinsatz vorgestellt hat. Darüber hinaus haben strukturelle Reorganisationsbemühungen, einschließlich der Rationalisierung von Abläufen und der Optimierung von Fertigungsaufgaben, sowie eine solide Dynamik im Transport- und Elektroniksegment zum Anstieg der Aktie beigetragen.

Ist 3M ein langfristiger Kauf?

Die 3M Company (MMM) gilt aufgrund ihres robusten Vertriebsnetzes, des beständigen Umsatzwachstums und der starken Marktposition in der Automobil- und Industrieteileindustrie, die dem Unternehmen jedes Jahr zu zweistelligen Kapitalrenditen verhelfen, als solider langfristiger Kauf. Anleger sollten bedenken, dass Analysten bei 3M in den nächsten Jahren nur mit einem Umsatzwachstum im niedrigen einstelligen Bereich rechnen.

Wer besitzt die meisten MMM-Aktien?

Vanguard besitzt die meisten Aktien von 3M mit 49.235.598 Aktien im Wert von 6,15 Milliarden Dollar. Die Registerkarte Besitz von TIKR zeigt alle Großaktionäre von 3M.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder eine Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam darstellen, noch eine Empfehlung zum Kauf oder Verkauf von Aktien sind. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unser Ziel ist es, informative und ansprechende Analysen zu erstellen, die es dem Einzelnen ermöglichen, seine eigenen Anlageentscheidungen zu treffen. Weder TIKR noch unsere Autoren halten irgendwelche Positionen in den in diesem Artikel erwähnten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!