Wichtigste Erkenntnisse:

- Bath & Body Works führt unter dem neuen CEO Daniel Heaf eine umfassende Transformationsstrategie durch, die sich auf eine digitale Aufwertung, eine wirkungsvolle Kommunikation und eine strategische Expansion des Vertriebs konzentriert.

- Basierend auf unseren Bewertungsannahmen könnte BBWI bis Januar 2030 34 $/Aktie erreichen.

- Dies impliziert eine Gesamtrendite von 38 % gegenüber dem heutigen Kurs von 25 $/Aktie und eine annualisierte Rendite von 8 % in den nächsten 4,3 Jahren.

Bath & Body Works(BBWI) positioniert sich als führendes Unternehmen für moderne Körperpflegeprodukte und Heimdüfte neu, indem es strategische Initiativen ergreift, um die Lücken in der digitalen Erfahrung, die Klarheit der Produktbotschaften und die Herausforderungen bei der Kundengewinnung in jüngeren demografischen Segmenten und alternativen Vertriebskanälen zu schließen.

Bath & Body Works bedient die Verbraucher weltweit über seine umfassende Einzelhandelsplattform, die mehr als 1.900 nordamerikanische Filialen, internationale Partnerschaften und digitale Kanäle umfasst. Unterstützt wird das Unternehmen durch vertikal integrierte inländische Produktionskapazitäten und ein Kundenbindungsprogramm mit 39 Millionen aktiven Mitgliedern.

Das Kernangebot umfasst Körperpflegeprodukte wie Feuchtigkeitscremes und Duschgels, Raumdüfte wie Kerzen und Raumsprays sowie Seifen und Desinfektionsmittel.

Diese Produkte werden in Erlebniseinzelhandelsgeschäften, auf E-Commerce-Plattformen und in aufstrebenden Großhandelspartnerschaften angeboten, die auf Universitätsgelände und strategische Einzelhandelsstandorte ausgerichtet sind.

Der Fachhändler erzielte im zweiten Quartal des Geschäftsjahres 2025 einen Umsatz von 1,5 Milliarden US-Dollar, was einem Anstieg von 1,5 % gegenüber dem Vorjahr entspricht. Die Prognose für das Gesamtjahr sieht ein Wachstum von 1,5 bis 2,7 % vor, was trotz des kurzfristigen Margendrucks durch Zölle und Transformationsinvestitionen eine Stabilisierung bedeutet.

Bath & Body Works demonstriert eine fokussierte Umsetzung der strategischen Transformation unter der Führung von CEO Daniel Heaf und CFO Eva Boratto.

BBWI hat in Heafs erster Woche drei "No regret"-Initiativen gestartet, darunter die Verbesserung der digitalen Plattform, die Steigerung der Produktwirksamkeit und die Ausweitung des Vertriebs.

BBWI plant den Eintritt in 600 College-Buchhandlungen, um sieben Millionen junge Kunden zu erreichen, und stärkt gleichzeitig seine Bilanzposition mit Plänen für Aktienrückkäufe im Wert von 400 Millionen Dollar.

Heute wird die BBWI-Aktie fast 70 % unter ihrem Allzeithoch gehandelt. Es bleibt abzuwarten, ob sich das Einzelhandelsunternehmen in den nächsten 12 Monaten und darüber hinaus erholen kann.

Was das Modell für die BBWI-Aktie aussagt

Wir haben das Aufwärtspotenzial der Bath & Body Works-Aktie anhand von Bewertungsannahmen analysiert, die auf den Fähigkeiten zur Umsetzung der Transformation und den Marktchancen in den Bereichen digitale Verbesserung, Kundenakquise und strategische Vertriebsexpansion basieren.

Die Analysten sehen eine Chance für die BBWI-Aktie angesichts der Stärke der Kultmarke, der Vorteile der operativen Infrastruktur und des systematischen Ansatzes zur Bewältigung von Wachstumsbeschränkungen bei gleichzeitiger Aufrechterhaltung außergewöhnlicher Rentabilitätskennzahlen im Facheinzelhandel.

Die vertikal integrierte Lieferkette von Bath & Body Works bietet Wettbewerbsvorteile, während die strategischen Initiativen zeigen, dass eine gezielte Umsetzung die Kundenakquise und Umsatzsteigerung in der expandierenden Körperpflege- und Parfümlandschaft vorantreiben kann.

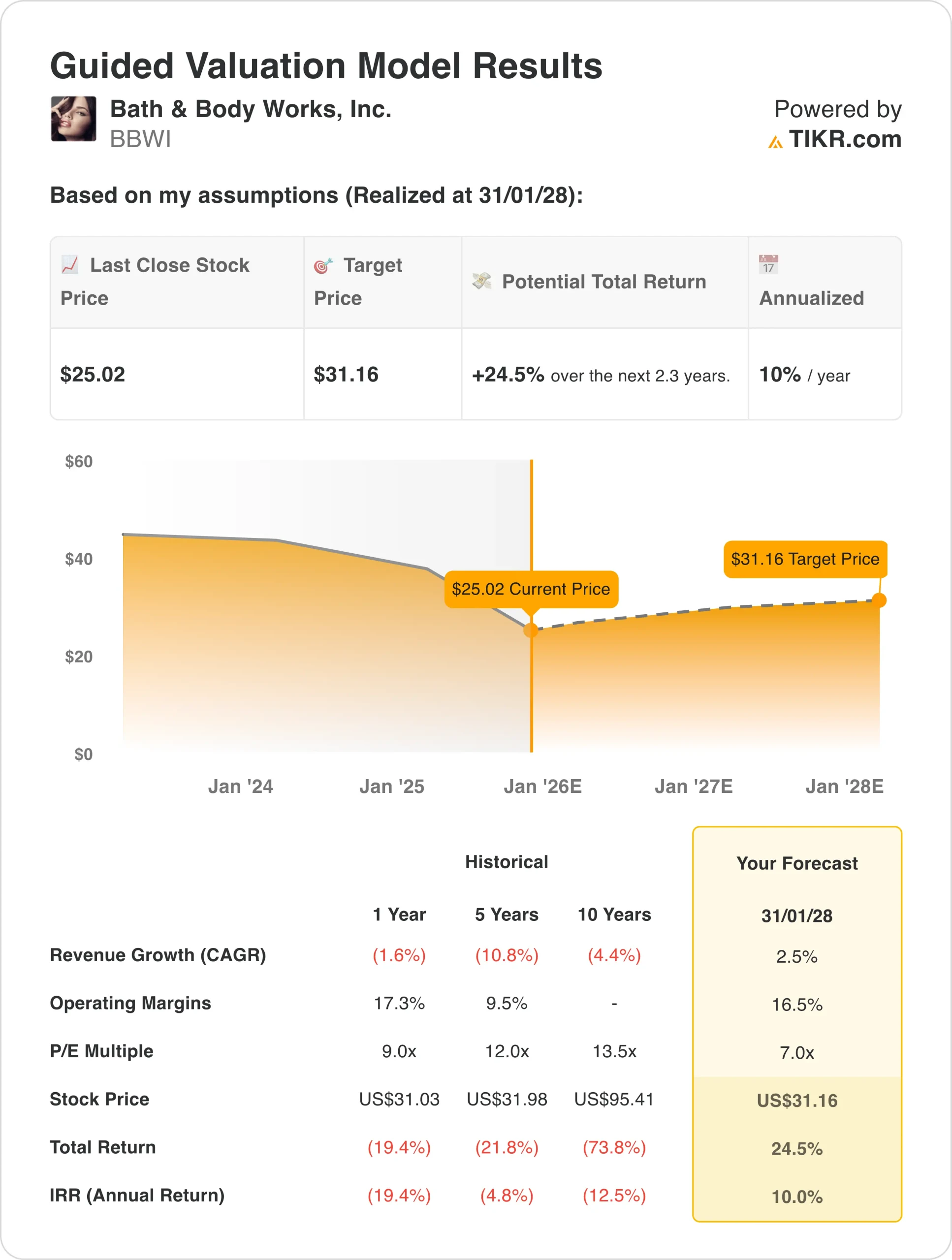

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,3 %, einer Nettogewinnspanne von 10 % und einem normalisierten KGV-Multiplikator von 7 prognostiziert das Modell, dass die BBWI-Aktie von 25 $/Aktie auf 34,50 $/Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 24,5 % bzw. einer annualisierten Rendite von 10 % in den nächsten 2,3 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die BBWI-Aktie verwendet:

1. Umsatzwachstum: 2,3 %

Bath & Body Works erzielte im ersten Halbjahr des Geschäftsjahres 2025 ein bescheidenes Ergebnis, wobei sich das Umsatzwachstum nach mehreren Quartalen mit Rückgängen stabilisierte, die auf vorsichtige Verbraucherausgaben und Herausforderungen bei der Neukundengewinnung zurückzuführen waren.

Zu den Wachstumstreibern gehören Verbesserungen der digitalen Plattform, die im September/Oktober 2025 eingeführt wird, ein erweiterter Vertrieb über College-Buchhandlungen und strategische Großhandelspartnerschaften, eine verstärkte Produktwirksamkeit, die bei jüngeren Verbrauchern Anklang findet, sowie die internationale Expansion über Franchisepartner, wobei der systemweite Einzelhandelsumsatz in den letzten Quartalen um 9 % gestiegen ist.

Unsere Prognose von 2,3 % spiegelt den realistischen Weg von Bath & Body Works zu einem konsistenten Wachstum im mittleren einstelligen Bereich wider, der sich aus der Ausweitung der Transformationsinitiativen ergibt, während gleichzeitig der kurzfristige Gegenwind der Verbraucher und die Wettbewerbsdynamik auf den Märkten für Körperpflegeprodukte und Raumdüfte ausgeglichen wird.

2. Operative Margen: 10 %

Im Geschäftsjahr 2025 stehen die Nettogewinnmargen von Bath & Body Works unter dem Druck von Zolleinflüssen in Höhe von 85 Millionen US-Dollar, strategischen Investitionen in digitale Fähigkeiten und die technologische Infrastruktur sowie höheren Gesundheitskosten, während das Unternehmen unter neuer Führung Transformationsinvestitionen vornimmt.

BBWI strebt eine nachhaltige Margenverbesserung durch eine geringere Werbeintensität und höhere durchschnittliche Verkaufspreise pro Einheit, operative Effizienzsteigerungen durch wachstumsfördernde Kostensenkungsinitiativen sowie eine Hebelwirkung der vertikal integrierten Produktion von Beauty Park bei beschleunigtem Umsatzwachstum an.

Wir haben eine Nettomarge von 10 % angesetzt, die eine Normalisierung gegenüber den letzten 10,1 % widerspiegelt, da das Unternehmen die Transformationsinvestitionen mit einem disziplinierten Kostenmanagement und einer allmählichen Erholung der Preiskraft in den Kernkategorien in Einklang bringt.

3. Exit P/E Multiple: 7x

Die Aktie von Bath & Body Works wird mit dem 7-fachen des Gewinns gehandelt. Das ist ein deutlicher Abschlag gegenüber dem historischen 10-Jahres-Durchschnitt von 13,5-fach, der die Skepsis des Marktes gegenüber dem Wachstumskurs und den Risiken bei der Umsetzung der Transformation widerspiegelt.

Wir halten an einem konservativen Bewertungsniveau von 7x fest, wenn man die Unsicherheiten bei der Umsetzung der Unternehmensführung, die Herausforderungen bei der Gewinnung neuer Kunden, die Beweispunkte erfordern, und die Wettbewerbsintensität im Facheinzelhandel berücksichtigt, die die Markenstärke und die Rentabilitätsvorteile von Bath & Body Works aufwiegt.

Langfristige Wettbewerbsvorteile aus der Integration der Lieferkette, der Größe des Filialnetzes und dem Markenwert sollten eine Ausweitung der Bewertung unterstützen, da sie ein beständiges Wachstum und eine erfolgreiche Kundenakquise bei jüngeren Bevölkerungsgruppen belegen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die BBWI-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Umsetzung der Transformation und der Reaktion der Verbraucher auf strategische Initiativen: (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Digitale Verbesserungen bleiben hinter den Erwartungen zurück, Neukundengewinnung stagniert → 3 % jährliche Rendite

- Mittlerer Fall: Erfolgreiche digitale Verbesserungen und moderates Kundenwachstum → 8 % jährliche Rendite

- High Case: Starke Dynamik bei der Neukundengewinnung und geringere Abhängigkeit von Werbeaktionen → 11 % jährliche Rendite

Selbst im konservativen Fall bietet die BBWI-Aktie vernünftige Renditen, unterstützt durch eine starke Generierung von freiem Cashflow und eine defensive Positionierung durch Vorteile in der inländischen Lieferkette und erschwingliche Luxuspreise in Zeiten wirtschaftlicher Unsicherheit.

Das Aufwärtsszenario für die BBWI-Aktie könnte zu einer attraktiven Performance führen, wenn es dem Unternehmen gelingt, jüngere Verbraucher anzuziehen und gleichzeitig alternative Vertriebswege zu erschließen und durch eine stärkere Markenpositionierung und Produktinnovation eine geringere Werbeintensität zu erreichen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für jede Aktie an (kostenlos!) >>>

Wall Street Analysten sind bullish auf diese 5 unterbewerteten Compounders mit Marktübertreffungspotential

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf Basis der Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich ab schneiden könnten.

In diesem Bericht erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der erwarteten Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial, gestützt durch Analystenprognosen und die Bewertungsmodelle von TIKR

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!