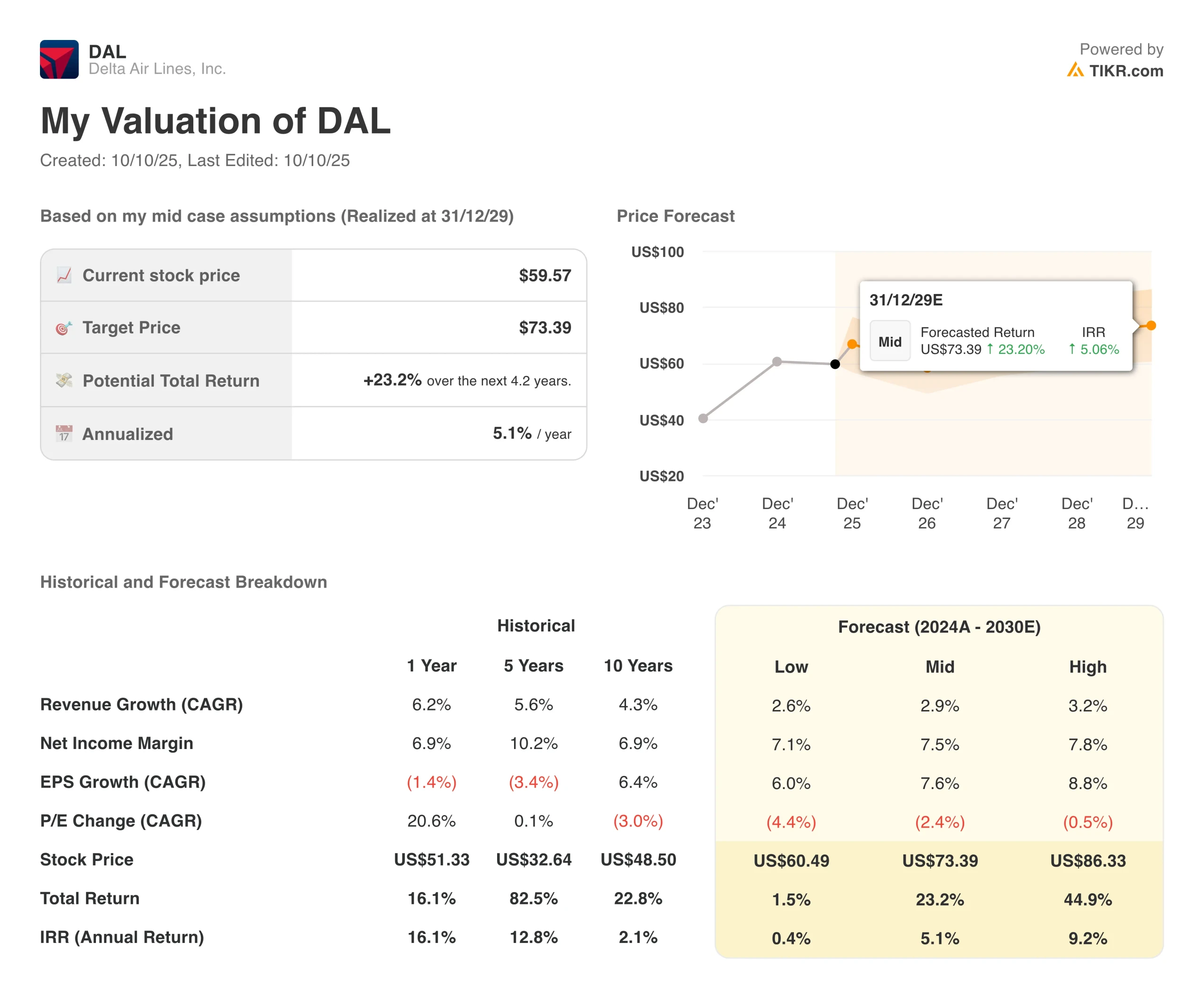

Wichtige Statistiken für die $DAL-Aktie

- Kursveränderung für $DAL Aktie: 4.3%

- Aktueller Aktienkurs: $60

- 52-Wochen-Hoch: $70

- $DAL Aktien Kursziel: $71

Was ist passiert?

Die Aktien von Delta Air Lines(DAL) sprangen am Donnerstag um 4% in die Höhe, nachdem das Unternehmen einen Gewinn für das dritte Quartal meldete, der die Erwartungen der Wall Street übertraf und eine starke Prognose für den Rest des Jahres abgab.

Die in Atlanta ansässige Fluggesellschaft verzeichnete einen bereinigten Gewinn von 1,71 USD pro Aktie bei einem Umsatz von 16,67 Mrd. USD und lag damit deutlich über den Schätzungen der Analysten.

Noch wichtiger ist, dass Delta für das vierte Quartal einen Gewinn von 1,60 bis 1,90 Dollar pro Aktie prognostiziert, was über den von der Wall Street erwarteten 1,65 Dollar liegt. Die Fluggesellschaft sagte, dass die Einnahmen in den letzten drei Monaten des Jahres um bis zu 4 % steigen würden, fast doppelt so viel wie die von den Analysten prognostizierten 1,7 %.

CEO Ed Bastian sagte, Delta sei gut positioniert, um bis 2026 ein Umsatzwachstum und eine Margenexpansion zu erzielen, die mit dem langfristigen Finanzrahmen des Unternehmens übereinstimmen. Die guten Aussichten deuten auf eine steigende Nachfrage und ein geringeres Überangebot an Flügen hin, das die Inlandspreise zu Beginn des Jahres nach unten gedrückt hatte.

Die Ergebnisse zeigen, dass Premium-Reisen weiterhin das Geschäft von Delta dominieren. Die Einnahmen aus den oberen Segmenten, einschließlich der ersten Klasse und der geräumigeren Economy-Sitze, stiegen im dritten Quartal um 9 % auf fast 5,8 Milliarden US-Dollar. Der Umsatz in der Hauptkabine sank im gleichen Zeitraum um 4 % auf rund 6 Mrd. USD.

Bastian sagte, es gebe keine Anzeichen für einen Rückzug der Verbraucher bei Premium-Produkten. Präsident Glen Hauenstein bekräftigte, dass die Einnahmen aus Deltas gehobenen Optionen, wie der ersten Klasse, auf dem besten Weg sind, die Umsätze in der Hauptkabine im nächsten Jahr in den Schatten zu stellen, möglicherweise sogar schon in ein oder zwei Quartalen bis 2026.

Der Geschäftsreiseverkehr zeigte sich ebenfalls stark und stieg im Jahresvergleich um 8 %, wobei es in allen Sektoren zu sequenziellen Verbesserungen kam. Die Inlandsumsätze der Unternehmen wuchsen zweistellig, einschließlich eines Wachstums im mittleren Zehnerbereich in den Drehkreuzen an der Küste. Diese Dynamik ist von Bedeutung, da 30-40 % der Prämieneinnahmen von Geschäftsreisenden stammen.

Deltas SkyMiles-Treueprogramm generiert weiterhin bedeutende Einnahmen. Die Vergütungen von American Express stiegen im Quartal um 12 % auf 2 Mrd. USD und halten die Fluggesellschaft auf Kurs, in diesem Jahr über 8 Mrd. USD zu erwirtschaften. Die Ausgaben für Co-Branding-Karten wuchsen zweistellig, angetrieben durch einen Rekordmix von Kunden, die sich für Premium-Karten entschieden.

Die Fluggesellschaft erwirtschaftete im Quartal einen freien Cashflow in Höhe von 830 Millionen US-Dollar, womit der freie Cashflow seit Jahresbeginn auf 2,8 Milliarden US-Dollar anstieg. Delta aktualisierte seine Prognose für den freien Cashflow für das Gesamtjahr auf 3,5 bis 4 Milliarden US-Dollar, was einen Anstieg der Barmittelgenerierung im Vergleich zum Vorjahr widerspiegelt.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die DAL-Aktie (kostenlos!) >>>

Was uns der Markt über die DAL-Aktie sagt

Der Kurssprung der DAL-Aktie um 4 % spiegelt die Zuversicht der Anleger wider, dass sich die Zweiteilung der Luftfahrtindustrie zu Deltas Gunsten beschleunigt. Das Unternehmen geht davon aus, dass es in diesem Quartal etwa 60 % der Gesamtgewinne der Branche für sich verbuchen kann, während United Airlines wahrscheinlich den größten Teil des Rests einnimmt.

Die Kluft zwischen Premium-Fluggesellschaften wie Delta und Billigfliegern vergrößert sich weiter. Billigfluggesellschaften setzen auf hohes Wachstum und niedrige Tarife, haben aber Schwierigkeiten, Kapital anzuziehen, wenn sie ihre Kapitalkosten nicht decken können.

Deltas Wettbewerbsvorteile waren noch nie so offensichtlich wie heute. Die Fluggesellschaft erzielte eine Betriebsmarge von 11,2 % und eine Rendite von 13 % auf das investierte Kapital, fünf Punkte über den Kapitalkosten. Mit diesen Renditen befindet sich Delta in der oberen Hälfte des S&P 500, nicht nur unter den Fluggesellschaften.

Es gibt keine Anzeichen für eine Verlangsamung des Premium-Reisegeschäfts, da Delta die Premium-Bestuhlung sowohl durch die Auslieferung neuer Flugzeuge als auch durch die Nachrüstung bestehender Flugzeuge erhöht hat.

Vor einem Jahrzehnt waren Premiumprodukte noch Verlustbringer. Jetzt sind sie die Angebote mit den höchsten Gewinnspannen, und die Gewinnspannen sinken mit dem Grad der Premiumität.

Die internationale Rentabilität blieb trotz eines enttäuschenden Umsatzrückgangs von 7 % auf dem Atlantik in allen Geschäftsbereichen stark. Hauenstein sagte, dass die Fluggesellschaft im nächsten Jahr aggressiver beim Aufbau eines soliden Buches vorgehen und die Sommerkapazitäten anpassen wird, um die Spitzenzeiten abzuflachen.

Der Stillstand der Bundesregierung hat sich bisher nicht auf den Betrieb ausgewirkt, aber Bastian sagte, dass sich das ändern könnte, wenn er noch 10 Tage andauert. Die Inflation bei Wartung und Ersatzteilen bleibt erhöht, da die Lieferkette um eine Normalisierung kämpft.

Für Anleger, die auf die DAL-Aktie setzen, sieht die These jedoch zunehmend solide aus. Delta gewinnt Anteile von schwächeren Wettbewerbern, während die Premium-Nachfrage stark bleibt. Die Generierung von freiem Cashflow ermöglicht die Rückzahlung von Schulden und die Erzielung von Aktionärsrenditen bei gleichzeitiger Beibehaltung einer soliden Bilanz.

Die Fluggesellschaft hob ihre Gewinnprognose für das Gesamtjahr auf etwa 6 $ pro Aktie an, was dem oberen Ende ihrer Spanne vom Juli entspricht. Die von Bastian auf CNBC beschriebene Zweiteilung der Branche ist nicht vorübergehend. Sie ist strukturell. Und Delta befindet sich auf der Gewinnerseite.

Wall Street Analysten sind bullish auf diese 5 unterbewerteten Compounders mit Marktübertreffungspotential

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich ab schneiden könnten.

In diesem Bericht erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der erwarteten Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial, gestützt durch Analystenprognosen und die Bewertungsmodelle von TIKR

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!