Wichtigste Erkenntnisse:

- CNH Industrial meistert den Abschwung in der Landwirtschaft durch Produktionskürzungen und den Abbau der Händlerbestände und bereitet sich so auf eine Erholung im Jahr 2026 vor.

- Auf der Grundlage unserer Bewertungsannahmen könnte die CNH-Aktie bis Dezember 2029 15 $/Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 51 % gegenüber dem heutigen Kurs von 10 $/Aktie und eine annualisierte Rendite von 10 % über die nächsten 4,2 Jahre.

CNH Industrial(CNH) stellt Traktoren, Mähdrescher und Baumaschinen für Landwirte und Bauherren weltweit her. Das Unternehmen durchläuft derzeit einen schwierigen Agrarzyklus, aber das Management unternimmt die richtigen Schritte, um gestärkt aus diesem Zyklus hervorzugehen.

CNH betreibt zwei Hauptmarken in der Landwirtschaft, Case IH und New Holland, sowie eine Baumaschinensparte.

Darüber hinaus betreibt das Unternehmen CNH Industrial Capital, das den Kauf von Maschinen für Kunden finanziert. Die Produktion erfolgt in Nordamerika, Europa, Lateinamerika und im asiatisch-pazifischen Raum.

Die Produktpalette reicht von großen Traktoren und Mähdreschern für Großbetriebe bis hin zu mittelgroßen Traktoren für verschiedene Betriebe. In jüngster Zeit hat CNH seine Technologieplattform FieldOps für die Präzisionslandwirtschaft ausgebaut, die Landwirten hilft, ihre Betriebe effizienter zu führen.

Im zweiten Quartal 2025 erzielte CNH einen Umsatz von 4,7 Milliarden US-Dollar, was einem Rückgang von 14 % gegenüber dem Vorjahr entspricht. Dies war keine Überraschung, da das Management die Produktion absichtlich gedrosselt hatte, um den Händlern zu helfen, überschüssige Bestände abzubauen.

Unter CEO Gerrit Marx und dem neuen CFO Jim Nickolas konzentriert sich CNH darauf, die Lagerbestände der Händler bis zum Jahresende wieder auf ein gesundes Maß zu bringen.

Das Team hat die Produktion um 12 % gegenüber dem Vorjahr gesenkt und den Händlern geholfen, ihre Lagerbestände in der Landwirtschaft in nur einem Quartal um mehr als 200 Millionen Dollar zu reduzieren. Außerdem werden neue Technologien eingeführt, darunter die im Mai bekannt gegebene Partnerschaft mit Starlink, die eine Satelliten-Internetverbindung für Landmaschinen ermöglicht.

Die CNH Industrial-Aktie ging 2011 an die Börse und hat seither weniger als 10 % an die Aktionäre zurückgegeben, selbst wenn wir die Reinvestition der Dividende berücksichtigen.

Wir sind der Meinung, dass die CNH Industrial-Aktie bis 2029 solide Renditen erwirtschaften wird, was auf die Erholung der Agrarmärkte und die Umsetzung von Qualitäts- und Technologieverbesserungen durch das Unternehmen zurückzuführen ist.

Was das Modell über die CNH-Aktie aussagt

Wir haben das Aufwärtspotenzial von CNH Industrial auf der Grundlage unserer aktuellen Position im Agrarzyklus und der vom Management beeinflussbaren Faktoren wie Bestandsmanagement, Qualitätsverbesserungen und Technologieentwicklung untersucht.

CNH befindet sich im Jahr 2025 in der schlimmsten Phase des Landwirtschaftszyklus, da die Lagerbestände der Händler zu hoch sind, die Landwirte kaum Maschinen kaufen und die Produktion weit unter dem Normalwert liegt.

Mit der Starlink-Partnerschaft und der FieldOps-Plattform unternimmt das Unternehmen jedoch kluge technologische Schritte. Das sind nicht nur nette Spielereien - sie helfen den Landwirten wirklich, produktiver zu sein, was die Preisgestaltung im Laufe der Zeit unterstützt.

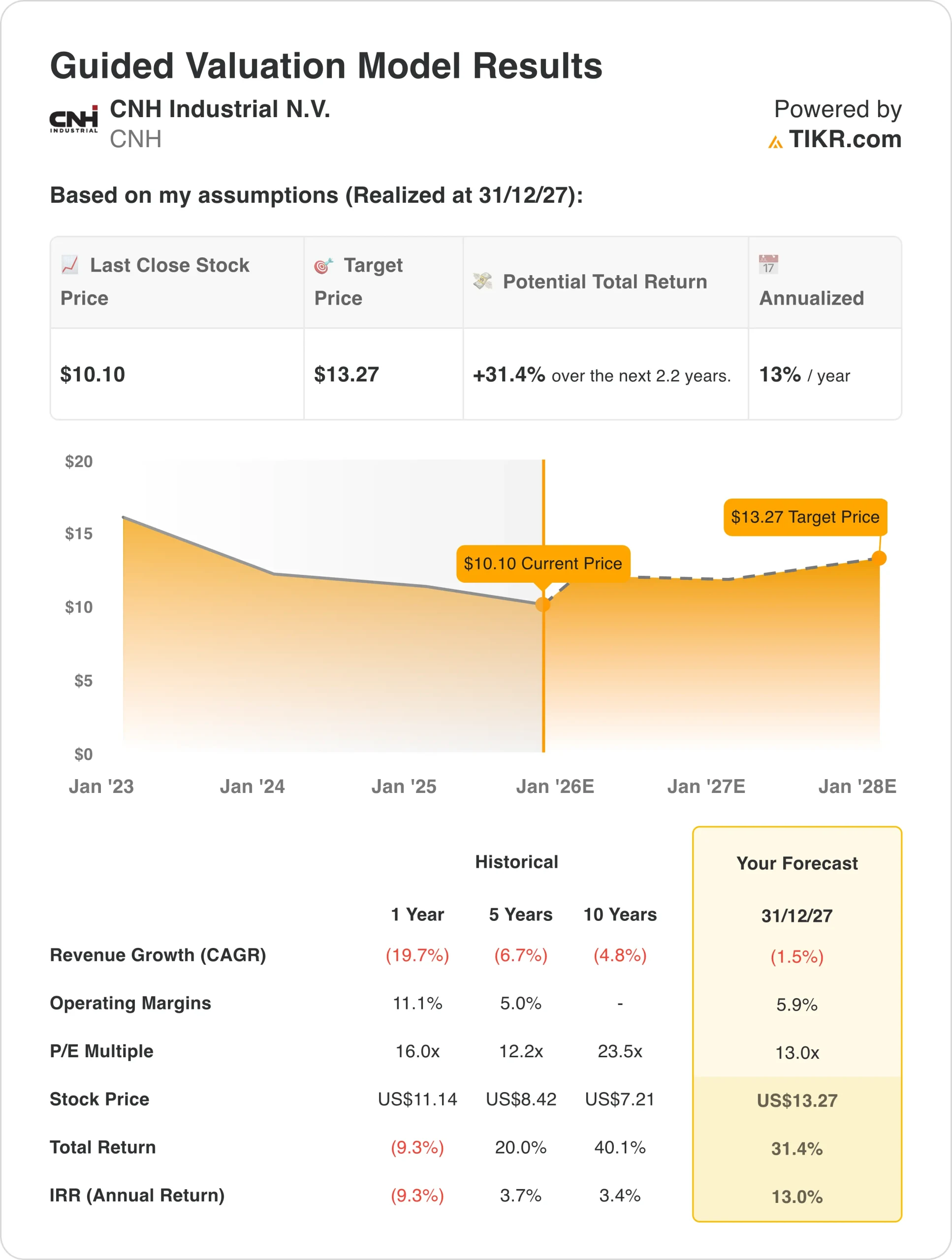

Unter der konservativen Annahme eines jährlichen Umsatzwachstums von 1,3 %, einer Nettomarge von 6,3 % und eines KGV-Multiplikators von 13 schätzen wir, dass die CNH-Aktie von heute 10 $ auf 13 $ je Aktie steigen könnte.

Das entspricht einer Gesamtrendite von 31 % bzw. etwa 13 % pro Jahr in den nächsten 2,2 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CNH-Aktie verwendet:

1. Umsatzwachstum: 1,3 %

Der Umsatz sank im 2. Quartal um 14 %, da CNH absichtlich zu wenig produzierte, um den Händlern zu helfen, ihre Lagerbestände abzubauen. Die Umsätze in der Landwirtschaft fielen um 17 %, und im Baugewerbe gab es einen Rückgang um 13 %.

Es gibt jedoch Gründe, optimistisch in die Zukunft zu blicken. Erstens sollte die Produktion bis Ende 2025 der Nachfrage des Einzelhandels entsprechen. Sobald dies der Fall ist, kann CNH selbst bei einem stagnierenden Markt die Produktion und die Auslieferungen an den Großhandel im Jahr 2026 erhöhen.

Zweitens gibt es in Teilen Europas Lebenszeichen, wie die Belebung der Einzelhandelsaktivitäten in Deutschland und Polen im zweiten Quartal gezeigt hat. Diese Märkte boomen zwar nicht, aber sie verschlechtern sich nicht mehr.

Drittens treibt CNH seine Präzisionslandwirtschaftstechnologie voran. Die Starlink-Partnerschaft bietet Landwirten überall eine zuverlässige Internetverbindung, die die FieldOps-Plattform unterstützt.

Neue Funktionen werden auf der Agritechnica im November 2025 vorgestellt. Bessere Technologie bedeutet mehr Wert für Landwirte, was wiederum zu besseren Preisen für CNH führt.

Viertens senken die strategischen Beschaffungsinitiativen des Unternehmens die Kostenbasis, ohne die Qualität zu beeinträchtigen. Das kommt den Margen zugute, selbst wenn das Umsatzwachstum bescheiden ausfällt.

Wir gehen von einem jährlichen Umsatzwachstum von 1,3 % aus. Dabei gehen wir davon aus, dass 2025 die Talsohle erreicht ist und sich die Dinge von da an nur noch leicht verbessern.

2. Operative Margen: 6,3 %

Wenn Sie die Produktion um 12 % senken, werden Ihre Fabriken weniger effizient und die Fixkosten verteilen sich auf weniger Einheiten.

Der geografische Mix des Unternehmens wirkt sich ebenfalls negativ auf die Margen aus. Nordamerika ist die Region mit den höchsten Margen für CNH, aber die Verkäufe in der Landwirtschaft sind dort im zweiten Quartal um 36 % eingebrochen. Diese eine Region war für mehr als 90 % des gesamten Umsatzrückgangs von CNH im Bereich Landwirtschaft verantwortlich. Wenn das umsatzstärkste Geschäft einbricht, leiden die Margen insgesamt.

Zölle sind ein weiterer Gegenwind, der sich in der zweiten Hälfte des Jahres 2025 mit etwa 120 Millionen Dollar auswirken dürfte. Die Zölle auf Stahl und Aluminium haben sich von 25 % auf 50 % verdoppelt und die inländischen Stahlpreise seit Anfang des Jahres um 30 % in die Höhe getrieben. CNH bezieht 95 % seines Stahls aus dem Inland, aber selbst die Inlandspreise steigen, wenn die Zölle erhöht werden.

Positiv zu vermerken ist, dass die Qualitätskosten seit Jahresbeginn gegenüber dem Vorjahr deutlich gesunken sind. Auch die Gewährleistungskosten sind rückläufig, und die strategische Beschaffung führt zu Effizienzsteigerungen im Einkauf.

Wir gehen von einer Nettomarge von 6,3 % aus, was über dem Fünfjahresdurchschnitt von 4,1 % liegt, aber alle Gegenwinde berücksichtigt, denen CNH ausgesetzt ist.

Dabei wird davon ausgegangen, dass die operativen Verbesserungen real sind und Ergebnisse liefern, dass aber die Auswirkungen von Zöllen und Unterproduktion nicht über Nacht verschwinden.

3. Exit-KGV: 13x

Die CNH-Aktie wird heute mit dem 15-fachen des Gewinns gehandelt und liegt damit unter dem 5-Jahres-Durchschnitt von 12,2x und weit unter dem 10-Jahres-Durchschnitt von 23,5x.

Der Markt zeigt einen Mangel an Vertrauen in einen starken Aufschwung, angetrieben von der Skepsis, wann die Landwirte wieder Maschinen kaufen werden und ob CNH seine Gewinnspannen verbessern kann.

Wir setzen das 13-fache an, was ziemlich genau dem aktuellen Kurs der Aktie entspricht. Das ist ein konservativer Ansatz, und wir rechnen nicht damit, dass sich der Markt plötzlich in CNH verliebt.

Wenn CNH die Normalisierung der Lagerbestände, die Qualitätsverbesserungen und die Technologieeinführung umsetzt, scheint ein 13-facher Wert durchaus erreichbar zu sein.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die CNH-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Umsetzung von Transformationsmaßnahmen und strategischen Initiativen: (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Der Abschwung in der Landwirtschaft hält länger an als erwartet oder CNH verliert Marktanteile → 5 % jährliche Rendite

- Mittlerer Fall: Die Lagerbestände normalisieren sich wie geplant, die Märkte erholen sich bis 2026 leicht → 10 % jährliche Rendite

- High Case: Die starke Nachfrage der Landwirte erholt sich 2026, die Margen steigen deutlich → 15 % jährliche Rendite

Die CNH-Aktie verfügt über defensive Eigenschaften, die einen Schutz vor Kursverlusten bieten. Die geografische Diversifizierung ist hilfreich, und das Finanzdienstleistungsgeschäft erwirtschaftet weiterhin Gewinne.

Die operativen Verbesserungen, wie Qualität und Beschaffung, liefern unabhängig von den Marktbedingungen Ergebnisse.

Der Bullenfall für CNH-Aktien könnte sehr attraktiv sein, wenn alles klappt. Wenn die Landwirte 2026 mit ihrem Nachholbedarf auf den Markt zurückkehren, wird CNH gut positioniert sein. Die Lagerbestände werden sauber sein, die Produktion kann schnell hochgefahren werden, und die Technologieentwicklung wird voranschreiten.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für jede Aktie an (kostenlos!) >>>

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Basis von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich ab schneiden könnten.

In diesem Bericht erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der erwarteten Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial, gestützt durch Analystenprognosen und die Bewertungsmodelle von TIKR

Dies sind die Arten von Aktien, die auf lange Sicht enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!