Wichtige Statistiken für die Cloudflare-Aktie

- Entwicklung in der vergangenen Woche: +1.4%

- 52-Wochen-Spanne: $89,4 bis $260

- Aktueller Kurs: $215,4

Was ist passiert?

Der Ergebnisbericht vonCloudflare für das vierte Quartal 2025 enthüllte das schnellste jährliche Vertragswachstum seit 2021, wobei die Cloud-Networking- und Sicherheitsplattform einen Rekordvertrag im Wert von 42,5 Millionen US-Dollar pro Jahr abschließen konnte, während die Aktie des Unternehmens bei 215,42 US-Dollar gehandelt wird, etwa 17 % unter ihrem 52-Wochen-Hoch von 260 US-Dollar.

Darüber hinaus ergab die Gewinnmitteilung für das vierte Quartal einen Umsatz von 614,5 Mio. US-Dollar, der den IBES-Konsens von 591,3 Mio. US-Dollar um 4 % übertraf, wobei die Nettobindung auf Dollarbasis - ein Maß dafür, wie stark bestehende Kunden ihre Ausgaben ausweiten - auf 120 % anstieg, was einem Anstieg von 9 Prozentpunkten gegenüber dem Vorjahr entspricht.

Die Anzahl der Kunden, die jährlich mehr als 1 Million Dollar ausgeben, stieg im Jahresvergleich um 55 % auf 269. Pool-of-Funds-Verträge - flexible Ausgabenzusagen, die es Unternehmenskunden ermöglichen, aus einem ausgehandelten Budget für jedes Cloudflare-Produkt zu schöpfen - erreichten im vierten Quartal rund 20 % des gebuchten ACV.

Matthew Prince, Mitbegründer und CEO, erklärte in der Gewinnbenachrichtigung für Q4 2025, dass "das neue ACV-Buch im Vergleich zum Vorjahr um fast 50 % gestiegen ist, was es nicht nur zu einem Rekordquartal in absoluten ACV-Dollars macht, sondern auch zur schnellsten Wachstumsrate, die wir seit 2021 erzielt haben", ein Ergebnis, das er direkt mit acht aufeinanderfolgenden Quartalen steigender globaler Umsatzproduktivität in Verbindung brachte, die das Allzeithoch des Unternehmens von 2021 übertraf.

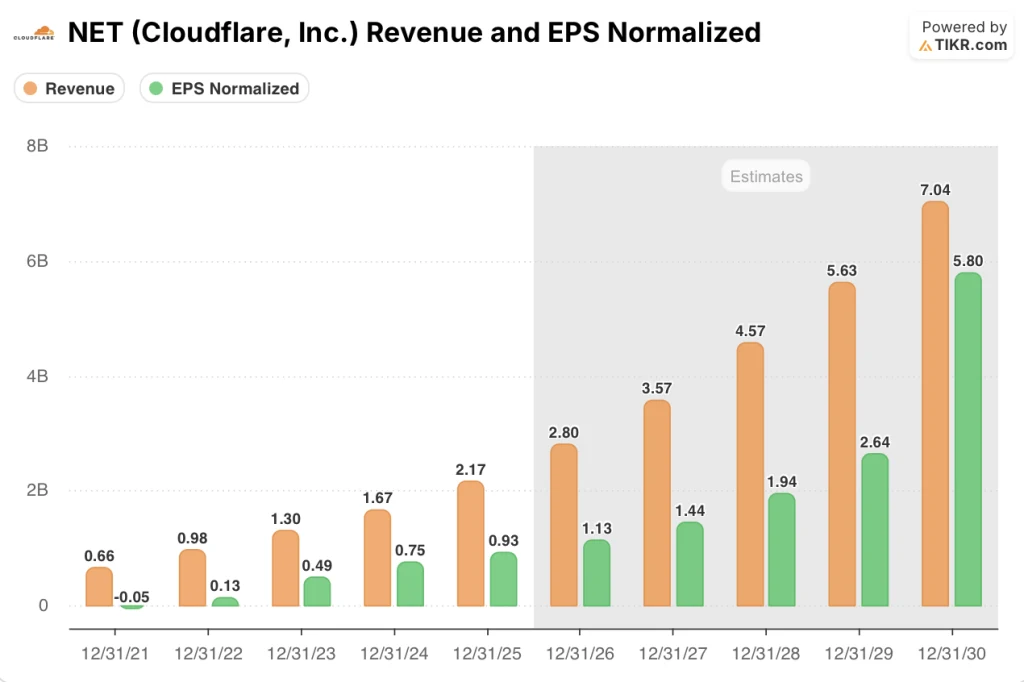

Die Umsatzprognose von Cloudflare für 2026 in Höhe von 2,785 bis 2,795 Milliarden US-Dollar, seine am 23. Februar ohne zusätzliche Kosten eingeführte Post-Quantum-SASE-Plattform und seine erklärte Position als Infrastruktur für etwa 80 % der 50 größten KI-nativen Unternehmen positionieren das Unternehmen, um die Netzwerkeffekte einer Plattform zu verstärken, die jetzt über 50 % des API-getriebenen Datenverkehrs weltweit abwickelt.

Die Meinung der Wall Street zur NET-Aktie

Der Rekordabschluss in Höhe von 42,5 Mio. $ ACV und das 50%ige ACV-Wachstum in Q4 signalisieren, dass Cloudflare's Enterprise Sales Transformation von einer Umsetzungsstory zu einem Umsatzmotor geworden ist, der die FCF-Margenerweiterung, die das TIKR-Modell erfordert, direkt vorantreibt.

Der Umsatz von Cloudflare wird im GJ2026 auf 2,80 Mrd. USD geschätzt, was einem Wachstum von 29,1 % entspricht - im Einklang mit der Unternehmensprognose von 2,785 bis 2,795 Mrd. USD -, während das normalisierte EPS von 0,93 USD im GJ2025 auf 1,13 USD im GJ2026 steigt, was einem Anstieg von 21 % entspricht, der durch das achte Quartal in Folge mit steigender Vertriebsproduktivität und Kundenzugängen von über 1 Mio. USD begründet ist.

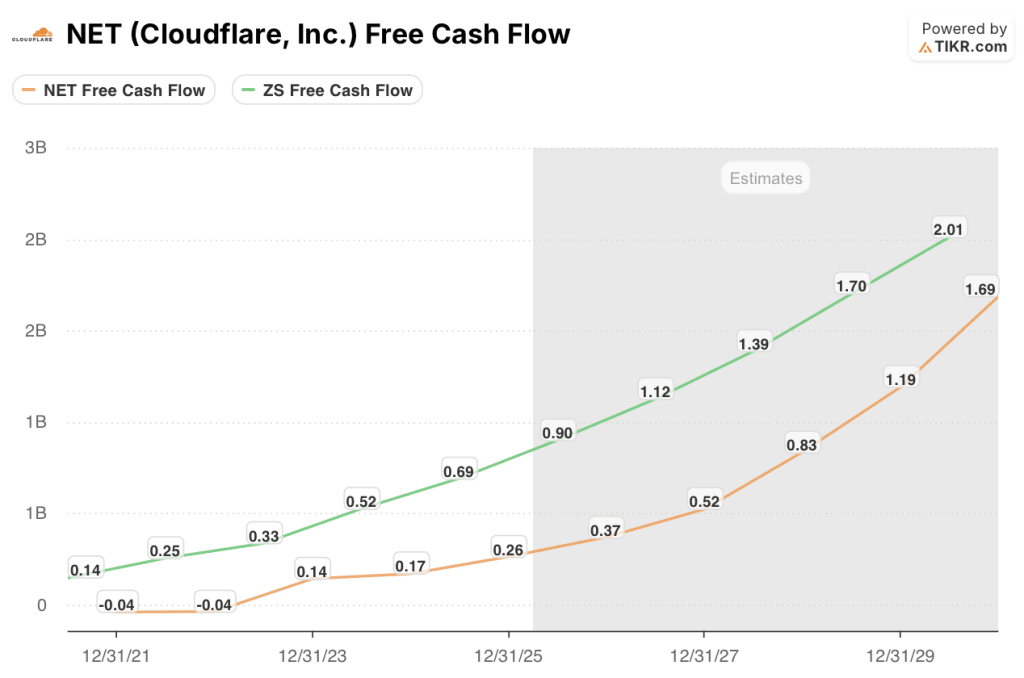

Die FCF-Marge von NET stieg ebenfalls von 10 % im 4. Quartal 2024 auf 16 % im 4. Quartal 2025, wobei sich der absolute freie Cashflow von 47,8 Mio. $ auf 99,4 Mio. $ fast verdoppelte, während die Investitionsausgaben bei 13 % des Umsatzes blieben, und TIKR geht davon aus, dass die Marge bis zum GJ 2030 bei 1,69 Mrd. $ FCF und 7,04 Mrd. $ Umsatz 24 % erreicht.04 Mrd. $ Umsatz, eine Entwicklung, die durch eine fünfjährige Umsatz-CAGR von 38,1 % und ein RPO-Wachstum von 48 % im Jahresvergleich glaubhaft gemacht wird, was immer noch unter dem aktuellen Wert von 27,2 % von Zscaler liegt, sich aber im Zuge der Zunahme des Agentenverkehrs in einem Netzwerk, dessen 330-Städte- und 13.000-Verbindungsinfrastruktur größtenteils bereits abgeschrieben ist, nähert.

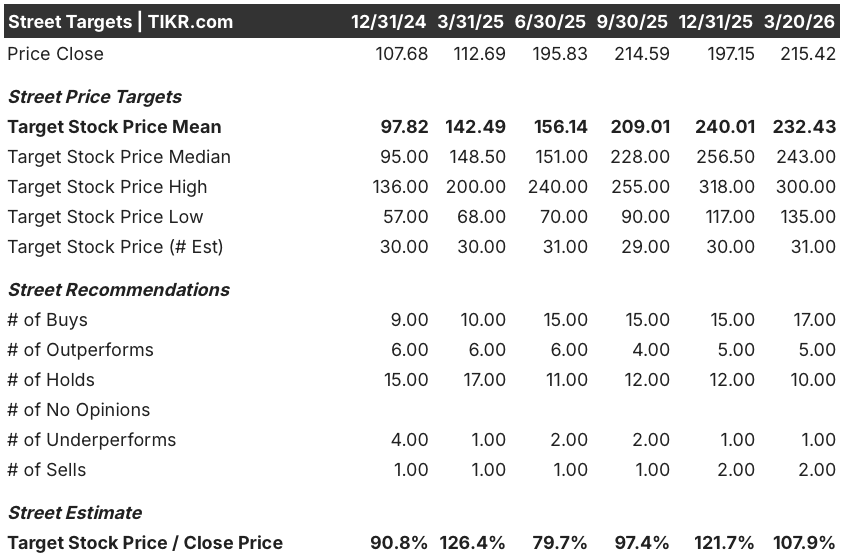

Mittlerweile stufen siebzehn Analysten NET als "Buy" oder "Outperform" ein, gegenüber 10 "Hold" und 3 "Sell", mit einem durchschnittlichen Kursziel von 232,43 $, was einen Aufwärtstrend von 7,9 % gegenüber 215,42 $ bedeutet, ein Konsens, der die ACV-Beschleunigung von Cloudflare durchweg unterschätzt hat, da das durchschnittliche Ziel noch im September 2025 bei 209 $ lag.

Die Kurszielspanne der Analysten reicht von 135 bis 300 $, wobei die Bärenvariante auf den durch den Ausfall am 21. Februar verursachten Rückgang von 8 % an einem einzigen Tag und den anhaltenden Druck auf die Bruttomarge aufgrund der Verschiebung von kostenlosen zu kostenpflichtigen Kunden zurückzuführen ist, während die Bullenvariante von 300 $ voraussetzt, dass sich die im Januar beobachtete Verdoppelung des Datenverkehrs in messbare Umsatzsteigerungen bis 2026 verwandelt.

Was sagt das Bewertungsmodell aus?

Das mittlere Kursziel von TIKR in Höhe von 550,56 $, das einen IRR von 21,7 % über einen Zeitraum von 4,8 Jahren impliziert, basiert auf einem Umsatz-CAGR von 24,6 % und einer FCF-Marge, die bis zum GJ 2030 auf 24 % ansteigt. Diese Annahmen beruhen auf dem RPO in Höhe von 2,496 Mrd. $, der im Jahresvergleich um 48 % wächst, und auf Pool-of-Funds-Verträgen, die jetzt 20 % des gebuchten ACV ausmachen.

Die Marktpreise für NET liegen heute etwa 7,9 % über dem Konsensmittelwert, doch ein RPO-Wachstum von 48 % im Jahresvergleich ist ein führender Indikator dafür, dass sich die verbuchten Einnahmen bis 2026 beschleunigen und nicht verlangsamen werden.

Die Verdoppelung der wöchentlichen KI-Agentenanfragen allein im Januar im Cloudflare-Netzwerk - wobei über 50 % des Datenverkehrs bereits API-gesteuert sind - bestätigt die Annahme des Modells, dass die Auslastung der Plattform durch Agenten ohne proportionale Investitionssteigerungen zunehmen wird.

Matthew Prince, CEO von Cloudflare, erklärte in der Telefonkonferenz zum vierten Quartal, dass die globale Vertriebsproduktivität das achte Quartal in Folge das Allzeithoch aus dem vierten Quartal 2021 übertraf, was bestätigt, dass der Wiederaufbau des Unternehmensmarktes strukturell und nicht zyklisch ist.

Die Bruttomarge sank im vierten Quartal gegenüber dem Vorjahr um 270 Basispunkte auf 74,9 %, und wenn sich die Verschiebung von kostenlosen zu kostenpflichtigen Kunden weiter beschleunigt, während die Entwicklerplattform unter den durchschnittlichen Unternehmensmargen liegt, verlangsamt sich der FCF-Expansionspfad im TIKR-Modell erheblich.

Die Ergebnisse des ersten Quartals 2026, die einen Umsatz von $620-$621 Mio. und ein Non-GAAP-Betriebsergebnis von $70-$71 Mio. vorsehen, werden zeigen, ob die neue ACV-Dynamik aus dem vierten Quartal anhält oder nur ein saisonaler Höhepunkt war; beobachten Sie DBNRR auf einen eventuellen sequenziellen Rückgang von 120 %.

Sollten Sie in Cloudflare, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die NET-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Cloudflare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von NET-Aktien auf TIKR → kostenlos