Die HSBC Holdings plc(HSBA) meldete für das erste Halbjahr 2025 einen Gewinn vor Steuern in Höhe von 15,8 Mrd. USD, ein deutlicher Rückgang gegenüber 21,5 Mrd. USD in der ersten Hälfte des Jahres 24, der in erster Linie auf einmalige Wertminderungen im Zusammenhang mit der Beteiligung an der chinesischen Bank of Communications und das Ausbleiben großer Veräußerungsgewinne zurückzuführen ist, die das Vorjahresergebnis in die Höhe getrieben hatten. Lässt man diese Posten unberücksichtigt, ergibt sich ein weitaus besseres Bild: Der Gewinn vor Steuern stieg bei konstanten Wechselkursen um 5% auf 18,9 Mrd. USD, da die Dynamik in den Bereichen Wealth und Markets dazu beitrug, höhere erwartete Kreditverluste und leicht steigende Kosten auszugleichen.

Die Erträge sanken im Jahresvergleich um 9% auf 34,1 Mrd. USD aufgrund von Veräußerungen in Kanada und Argentinien, aber die währungsbereinigten Erträge ohne nennenswerte Posten stiegen auf 35,4 Mrd. USD, angeführt von robusten Gebühreneinnahmen im Bereich Wealth und einer erhöhten Handelsaktivität inmitten der Marktvolatilität. Der Nettozinsertrag blieb mit 28,5 Mrd. US-Dollar stabil, während die Nettozinsmarge (NIM) um 5 Basispunkte auf 1,57 % zurückging, was auf die niedrigeren globalen Zinssätze und die Belastung durch die Währungsumrechnung zurückzuführen ist. Trotz dieses Gegenwinds konnte die HSBC ihre starke Kapital- und Liquiditätsposition mit einer CET1-Quote (Common Equity Tier 1) von 14,6 % aufrechterhalten und liegt damit komfortabel innerhalb ihres mittelfristigen Ziels von 14-14,5 %.

Die operative Leistung der Gruppe spiegelt weiterhin die Umstellung auf ein einfacheres, stärker fokussiertes Modell wider. CEO Georges Elhedery betonte, dass alle vier Geschäftsbereiche in der ersten Jahreshälfte ihre Erträge steigern konnten, was die diversifizierte Ertragsbasis der Bank unterstreicht. Ein Aktienrückkauf im Wert von 3 Mrd. USD und eine zweite Zwischendividende von 0,10 USD pro Aktie signalisieren das Vertrauen des Managements in die Cash-Generierung, selbst vor dem Hintergrund eines schwächeren makroökonomischen Umfelds. Im bisherigen Jahresverlauf ist die HSBC-Aktie um fast 27 % gestiegen und hat damit sowohl den breiteren europäischen Bankensektor als auch die meisten britischen Konkurrenten übertroffen.

Finanzielle Geschichte: Widerstandsfähiger Kern, vorübergehender Gegenwind

| Kennzahl | H1 2025 | H1 2024 | Jährliche Veränderung | Kommentar |

|---|---|---|---|---|

| Gewinn vor Steuern | $15.8B | $21.5B | ▼ 26% | Geringer aufgrund von Wertminderungen und Veräußerungen im Vorjahr |

| Gewinn nach Steuern | $12.4B | $17.6B | ▼ 30% | Spiegelt die BoCom-Wertminderung und höhere Kreditkosten wider |

| Umsatzerlöse | $34.1B | $37.3B | ▼ 9% | Bereinigtes Wachstum bei Wealth, ausgeglichen durch Veräußerungsverluste |

| Einnahmen in konstanter Währung (ohne Wertpapiere) | $35.4B | $33.5B | ▲ 6% | Starke Leistung in Wealth und Markets |

| Nettozinsertrag | $28.5B | $28.6B | - | Stabil auf Basis konstanter Wechselkurse |

| Netto-Zinsmarge (NIM) | 1.57% | 1.62% | ▼ 5 bps | Auswirkungen von niedrigeren Zinsen und Devisen |

| Erwartete Kreditverluste (ECL) | $1.9B | $1.0B | ▲ 90% | Angetrieben durch Druck auf den CRE-Sektor in Hongkong |

| Operative Aufwendungen | $17.0B | $16.3B | ▲ 4% | Technologieinvestitionen und Umstrukturierungskosten |

| Rentabilität des materiellen Eigenkapitals (RoTE) | 14.7% | 21.4% | ▼ 6,7 Pkt. | 18,2% ohne nennenswerte Posten |

| CET1-Quote | 14.6% | 14.9% | ▼ 0,3 Pkt. | Bleibt im Zielbereich |

| Dividende je Aktie | $0.10 | $0.10 | - | Beibehaltung mit zusätzlichem Rückkaufplan |

| Aktienrückkauf | $3.0B | $3.0B | - | Abschluss bis Q3 2025 |

Die Ergebnisse der HSBC für das erste Halbjahr zeigen ein vertrautes Bild: eine robuste operative Leistung, die durch vorübergehende buchhalterische Einflüsse getrübt wird. Die zugrunde liegende Ertragsdynamik der Bank bleibt intakt: Sowohl die Erträge als auch der Gewinn stiegen auf bereinigter Basis bei konstanten Wechselkursen.

Wealth Management und Premier Banking waren die Haupttreiber und profitierten von einer höheren Kundenaktivität und verbesserten Provisionserträgen in Hongkong. Auch der Bereich Markets entwickelte sich gut, da die volatilen Handelsbedingungen die Erträge in den Bereichen Devisen-, Anleihen- und Aktienmärkte ansteigen ließen. Gemeinsam trugen diese Segmente dazu bei, das schwächere gewerbliche Kreditgeschäft und die höheren Wertberichtigungen im gewerblichen Immobiliensektor in Hongkong auszugleichen.

Trotz des Rückgangs des ausgewiesenen Gewinns bleiben die Fundamentaldaten der HSBC solide. Die Kostendisziplin hält an, und die Zielkosten sind trotz Inflation und laufender Investitionen im Technologiebereich nur um 3 % gestiegen. Die Kreditkosten normalisieren sich, bleiben aber mit etwa 40 Basispunkten des durchschnittlichen Kreditvolumens überschaubar, und die Kundeneinlagen stiegen auf 1,72 Billionen US-Dollar, was einem Zuwachs von 64 Milliarden US-Dollar auf Berichtsbasis entspricht. Das Management bekräftigte seine RoTE-Prognose für den Zeitraum 2025-2027 im mittleren Zehnerbereich und wies darauf hin, dass die strukturelle Absicherung der Bank weiterhin einen gewissen Margendruck aufgrund niedrigerer Zinsen ausgleicht.

1. Wealth und Markets treiben zugrunde liegendes Wachstum

Das Wealth-Geschäft der HSBC ist nach wie vor der Wachstumsmotor der Bank. Die Bereiche Wealth und Personal Banking verzeichneten ein zweistelliges Wachstum der Provisionserträge, gestützt durch eine höhere Kundenaktivität, starke Zuflüsse in Anlageprodukte und eine robuste Nachfrage in Hongkong. International Wealth und Premier Banking erzielten besonders gute Ergebnisse und profitierten von grenzüberschreitenden Kundenströmen und einer verbesserten Marktstimmung in Asien. Die Leistung des Segments unterstreicht die Fähigkeit der HSBC, ihre globale Größe zu nutzen, auch wenn sie ihre Struktur vereinfacht.

Auch die Marktaktivität sorgte mit soliden Zuwächsen im Devisen- und Rentenhandel inmitten der globalen Volatilität für einen deutlichen Schub. Das Management hob hervor, dass die diversifizierte Produktbasis der Bank eine stabile Performance über Zinszyklen hinweg ermöglicht hat. Diese Vielfalt, die die Bereiche Wealth, Transaction Banking und Markets umfasst, bleibt ein Wettbewerbsvorteil, da sich andere Banken aus dem grenzüberschreitenden Geschäft zurückziehen.

2. Hongkong: CRE- und Kreditrisiken bleiben im Blickpunkt

Während sich die Ertragsdynamik verbessert, sind die Risiken noch lange nicht verschwunden. Das auffälligste ist nach wie vor das gewerbliche Immobiliengeschäft in Hongkong, das den größten Teil der höheren Kreditbelastungen des Jahres verursacht hat. Der Sektor sieht sich weiterhin mit einem Überangebot und sinkenden Vermögenswerten konfrontiert, was HSBC dazu zwang, die Rückstellungen zu erhöhen und ihre ECL-Modelle anzupassen. Die Bank verwies auch auf die allgemeine geopolitische und handelsbezogene Unsicherheit als Faktoren, die ihren vorsichtigeren Ausblick beeinflussen.

Dennoch bleibt die Kreditqualität in anderen Bereichen stabil. Das Kreditwachstum war bescheiden, aber positiv, wobei die Kundenkredite währungsbereinigt um 7 Mrd. USD stiegen und die Einlagen sich robust zeigten. Die diversifizierte Bilanz der HSBC, die sich über Asien, den Nahen Osten und Großbritannien erstreckt, bietet einen Puffer gegen lokal begrenzte Schocks. Obwohl die Verluste im Zusammenhang mit dem CRE-Bereich bis 2025 anhalten könnten, betonte das Management, dass die Kreditkennzahlen insgesamt innerhalb der historischen Normen liegen.

Bewerten Sie Aktien in weniger als 60 Sekunden mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

3. Vereinfachung und Kosteneffizienz auf Kurs

Die fortlaufende Vereinfachungsstrategie der HSBC bleibt ein zentrales Element ihrer Transformation. Die Gruppe setzt ihre Rationalisierungsmaßnahmen fort und hat sich aus nicht zum Kerngeschäft gehörenden Märkten wie Kanada und Argentinien zurückgezogen, während sie sich in vier globalen Geschäftsbereichen neu organisiert. Diese Bemühungen haben bereits zu einer Verringerung der strukturellen Komplexität geführt, die Entscheidungsfindung beschleunigt und Kapital für Reinvestitionen in Kernwachstumsbereiche wie Wealth und Transaction Banking freigesetzt.

Die Betriebskosten stiegen im Vergleich zum Vorjahr um 4 %, was vor allem auf Restrukturierungskosten in Höhe von 0,6 Mrd. USD und höhere Technologieinvestitionen zurückzuführen ist. Das Kostenziel der Bank von ~3% Wachstum für 2025 bleibt jedoch auf Kurs, wobei die erwarteten Einsparungen aus der Vereinfachung im Jahr 2026 zum Tragen kommen dürften. Die CET1-Quote von HSBC in Höhe von 14,6 % unterstützt weiterhin sowohl Dividenden als auch Rückkäufe und gibt der Gruppe die Flexibilität, die Ausschüttungen an die Aktionäre beizubehalten und gleichzeitig in künftiges Wachstum zu investieren.

Die TIKR-Übernahme

HSBC ist nach wie vor ein globales Schwergewicht im Bankensektor und navigiert relativ stabil durch ein sich veränderndes makroökonomisches Umfeld. Hinter dem Rückgang des Gesamtgewinns verbirgt sich ein solides zugrunde liegendes Wachstum in den Kerngeschäftsfeldern, insbesondere in den Bereichen Wealth und Markets. Das CRE-Engagement in Hongkong stellt ein echtes kurzfristiges Risiko dar, aber dank der diversifizierten Erträge und des disziplinierten Kapitalmanagements ist die Bank gut aufgestellt, um Schwankungen aufzufangen.

Der Transformationsplan unter Georges Elhedery befindet sich noch in den Anfängen, aber es sind deutliche Fortschritte zu erkennen. Vereinfachung, disziplinierte Kostenkontrolle und stetige Aktionärsrenditen bilden das Rückgrat der HSBC-Investitionsstrategie für das Jahr 2026. Die Umsetzung wird darüber entscheiden, ob sich diese Dynamik in ein nachhaltiges Ertragswachstum umsetzen lässt und ob der Markt die Strategie mit einem höheren Bewertungsmultiplikator belohnen wird.

Sollten Sie HSBC kaufen, verkaufen oder halten?

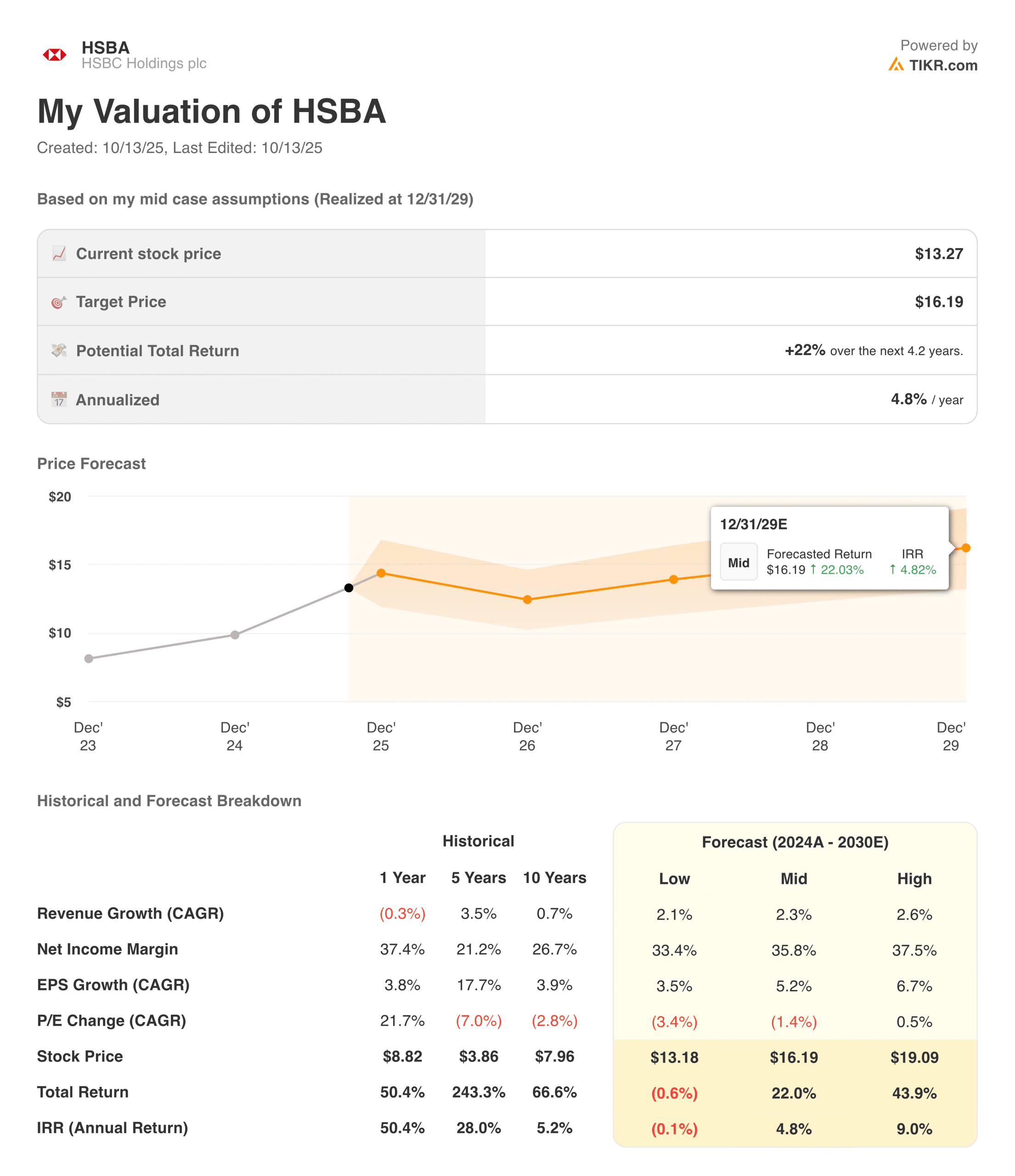

Zum gegenwärtigen Zeitpunkt ist die Bewertung von HSBC im Vergleich zu anderen Unternehmen weiterhin attraktiv, was durch eine Gesamtkapitalrendite von nahezu 7 % (Dividenden plus Rückkäufe) und robuste Kapitalpuffer unterstützt wird. Das kurzfristige Aufwärtspotenzial dürfte jedoch durch die makroökonomische Unsicherheit und die anhaltenden Kreditrisiken in Asien begrenzt sein.

Langfristige Anleger könnten das Risiko-/Ertragsverhältnis als überzeugend empfinden, wenn das Management die Eigenkapitalrendite im mittleren Zehnerbereich halten und die Kosten nach der Vereinfachung senken kann. Es geht hier nicht um eine schnelle Transformation, sondern um einen stetigen, gemessenen Fortschritt, und für eine globale Bank von der Größe der HSBC könnte das genau das sein, was die Anleger wollen.

AI Compounders mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse die offensichtlichen Namen jagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance in der KI-Anwendungsebene liegen , wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!