Zoetis 股票的关键统计数据

- 过去一周表现 +0.04%

- 52 周区间: 114.4 美元至 172.2 美元

- 当前价格: 115.7 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

全球最大的动物保健公司 Zoetis(ZTS) 进入 2026 年的交易价格接近其 52 周低点 114.36 美元,同时预计调整后的每股收益为 7.00 美元至 7.10 美元,尽管股价比其 52 周高点 172.23 美元低 33%,但这一数字高于华尔街 6.80 美元的共识。

3 月 2 日,Zoetis 同意以 1.6 亿美元的价格收购 Neogen 公司的动物基因组学业务,该业务利用基因测试预测和定制个体动物的健康状况,预计将于 2026 年下半年完成。

Simparica Trio是该公司的三联犬用寄生虫预防药丸,也是其首个年销售额突破10亿美元的美国品牌,2025年的业务增长了13%,而三联产品目前在美国诊所患者中所占的份额从两年前的约25%上升到了50%,幼犬的采用率已经达到了三分之二,这预示着该公司的业务将进一步增长。

首席财务官威特尼-约瑟夫(Wetteny Joseph)在 3 月 10 日举行的巴克莱第 28 届全球医疗保健年会上表示:"我们的国际伴侣动物业务与美国伴侣动物业务的增长速度非常相似,"这强调了国际业务部门在 2025 年 8% 的有机业务增长如何抵消美国诊所近期因对价格敏感的千禧一代和 Z 世代宠物主人而出现的疲软。

Zoetis 将进入多年来最重要的产品周期,长效 OA 止痛药 Lenivia 将于 2026 年上半年在欧盟和加拿大上市,一款肾病治疗药物将于 2027 年在美国获批,预计市场规模将达到 30 亿至 40 亿美元,还有 12 款潜在的大片正在研发中,随着新产品周期的成熟,其回购授权还将剩余约 24 亿美元,以支持每股价值。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ZTS 的看法

华尔街对 ZTS 股票的看法

尽管 2026 年的自由现金流(公司扣除所有资本支出后产生的现金)预计将跃升 21.6%,达到 27.8 亿美元,但 Zoetis 的股价仍比 52 周高点下跌了 33%。

FCF 从 2025 年的 22.8 亿美元增长到 2026 年的 27.8 亿美元,这并不是一个建立在希望基础上的预测:它反映了 Simparica Trio 在美国三合一杀寄生虫药市场的持续渗透,该产品的临床份额在两年内从 25% 增长到 50%,正常化定价为 2% 至 3%,以及 Librela 在 2025 年第四季度趋势中已经确认的稳定。

根据 TIKR 模型的中期预测,ZTS 的归一化每股收益预计将在 2026 年达到 7.03 美元,在 2027 年达到 7.54 美元,到 2030 年的复合年均增长率为 6.9%,而 FCF 利润率将从 2025 年的 24.1% 增长到 2027 年的 29.8%,同行业的 Elanco Animal Health 公司仍在努力应对自身的整合挑战,目前还远远无法复制这一发展轨迹。

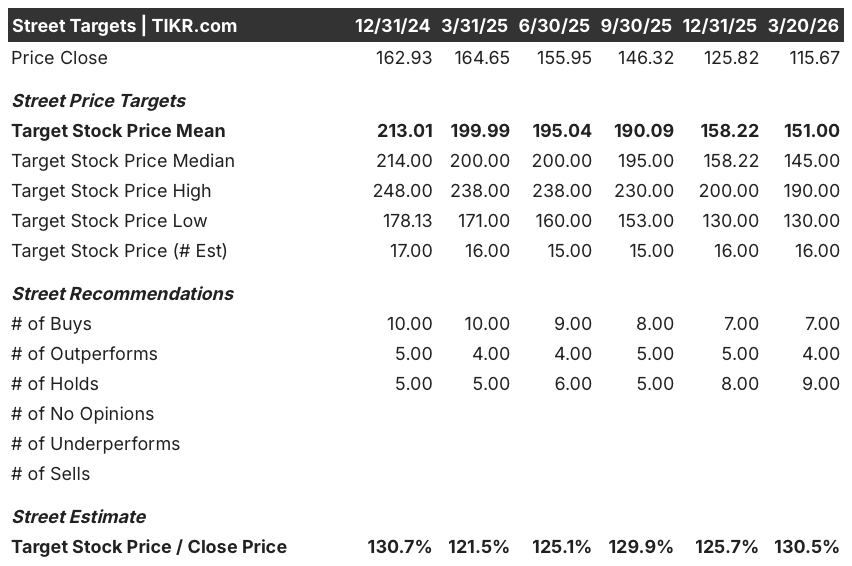

截至 3 月 20 日,华尔街有 7 位买入,4 位跑赢大盘,9 位持有,平均目标价为 151.00 美元,意味着较 115.67 美元有 30.5% 的上涨空间,这一共识反映了近期对美国门诊量的谨慎态度,但尚未充分考虑到该公司的肾脏专营权将在 2027 年进入审批阶段,目标市场规模为 30 亿至 40 亿美元。

130.00 美元的分析师底线和 190.00 美元的上限之间的价差清楚地说明了这一点:低目标价假定 Librela 在美国的下滑速度加快,皮肤科的竞争结构性地侵蚀了份额,而高目标价则假定肾病审批周期和 Simparica Trio 继续渗透,诊所份额超过 50%,达到数据中已经可见的三分之二的小狗采用率。

估值模型说明了什么?

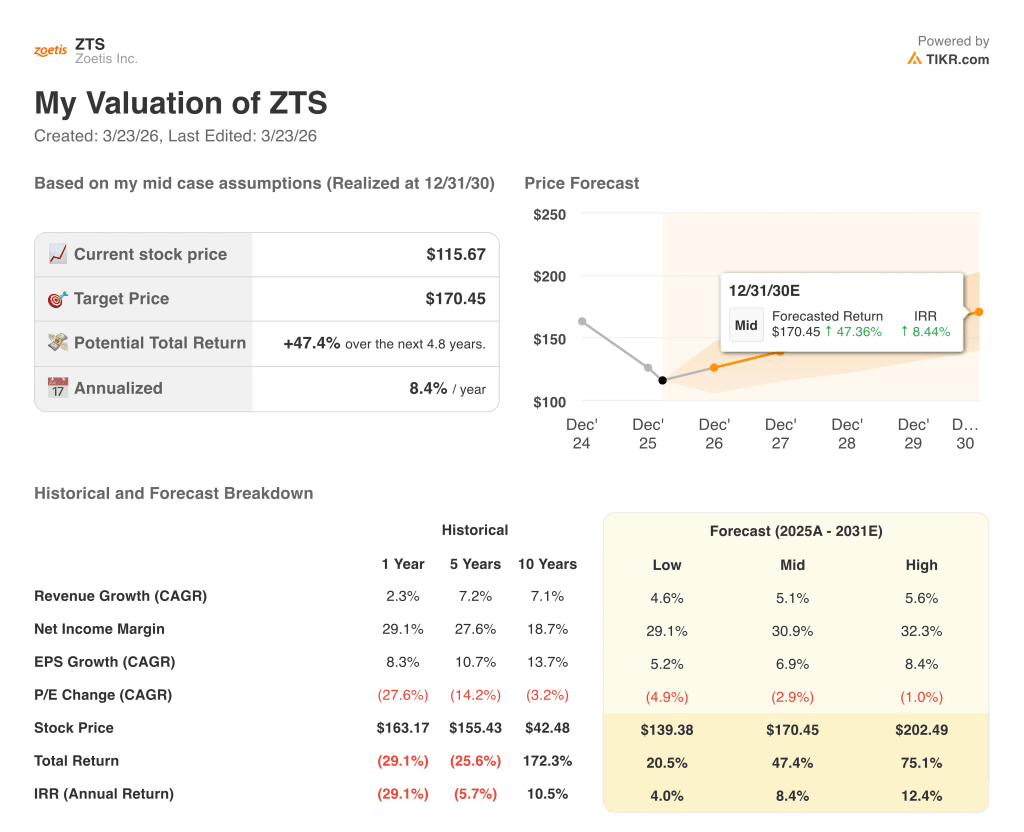

TIKR 中值目标为 170.45 美元,这意味着到 2030 年 12 月的总回报率为 47.4%,年化内部收益率为 8.4%,该目标建立在 5.1% 的收入年复合增长率和净利润率从 29.1% 增长到 30.9% 的基础上,鉴于 2025 年畜牧业、诊断业和国际伴侣动物业分别实现了 8%、13% 和 7% 的业务增长,且没有结构性恶化的迹象,这一假设是合理的。

市场将 ZTS 定价为一家衰退中的美国诊所;而 TIKR 模型则将其定价为一家全球性、多特许经营的复合型企业,仅 2025 年国际业务的有机增长就达 8%,已经抵消了美国业务的疲软。

24 亿美元的剩余回购授权,加上 2026 年 27.8 亿美元的预计 FCF,表明管理层既有资金,也有信心以 TIKR 模型认定的较公允价值折价 47% 的价格购买股票。

如果 Librela 在美国的发展轨迹在 2026 年上半年不能稳定下来,那么 OA 止痛药专营权恢复增长的假定就会打破 170.45 美元目标价所蕴含的息税折旧摊销前利润(EBITDA)利润率扩张,该模型的中位数就会向 139.38 美元的低位数崩溃。

2026 年第一季度财报是新财年日历调整下的首份报告,将确认 Simparica Trio 在美国的增长是否重新加速,以及 Librela 在竞争激烈的上市窗口期是否保持稳定:关注美国伴侣动物有机业务增长是否高于持平水平,以及 Librela 连续收入是否高于 3600 万美元。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Zoetis 公司?

您应该投资 Zoetis 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ZTS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Zoetis Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ZTS 股票 → 免费使用专业工具分析 ZTS 股票 → 免费使用专业工具分析 TIKR 上的 ZTS 股票 → 免费使用专业工具分析 ZTS 股票