Illumina 股票的关键统计数据

- 过去一周表现 +4.5%

- 52 周区间: 68.7 美元至 155.5 美元

- 当前价格: 123.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

基因组学领军企业 Illumina(ILMN)公布 2025 年第四季度中国以外地区临床耗材增长 20%,目前其全球测序仪器数量达到 890 台,股价为 124.33 美元,接近 52 周最高点 155.53 美元,而不是最低点 68.70 美元。

2 月 5 日,Illumina 公布了2025 年第四季度财报,总营收为 11.6 亿美元,超出预期,非美国通用会计准则每股收益为 1.35 美元,同比增长 42%,全年自由现金流为 9.31 亿美元,验证了 2024 年开始的成本重组。

临床耗材是跟踪Illumina测序仪上运行的癌症和遗传疾病检测试剂盒收入的部分,2025年下半年在中国以外地区增长了约16%,并推动连接的高通量和中通量仪器的测序千亿亿次总产出同比增长30%以上。

3月18日,Illumina与Labcorp扩大了精准肿瘤学合作关系,将Labcorp获得FDA授权的液体活检检测PGDx elio plasma focus Dx与Illumina获得FDA授权的TruSight Oncology Comprehensive(一种用于识别实体瘤中致癌突变的面板)共同商业化,同时还将开发新的体外诊断检测,涵盖全面的基因组剖析和全基因组测序。

此外,公司首席执行官雅各布-泰森(Jacob Thaysen)在2025年第四季度财报电话会议上表示:"临床仍然是我们的主要增长动力,更高的测试量和更多的测序密集型应用加强了对NovaSeq X高通量、高质量测序的需求。"这与2月24日推出的TruPath Genome直接相关,TruPath Genome是一种全基因组工作流程,每个样本售价395美元,无需传统的文库制备。

Illumina的目标是2026年营收达到45亿到46亿美元,非美国通用会计准则下的每股收益达到5.05美元到5.20美元,营业利润率达到23.3%到23.5%,2027年达到26%的利润率目标,同时在1月30日收购SomaLogic,增加了基于aptamer的蛋白质分析,涵盖大约9500种蛋白质,将Illumina的多组学能力从DNA测序扩展到蛋白质组。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ILM 的看法

华尔街对 ILMN 股票的看法

2025年第四季度,Illumina在中国以外地区的临床耗材增长了20%,这直接支持了2026年两位数到中位数的临床扩张指导,推动了TIKR预计的息税折旧摊销前利润率从2025年的27.8%上升到2026年的29.5%。

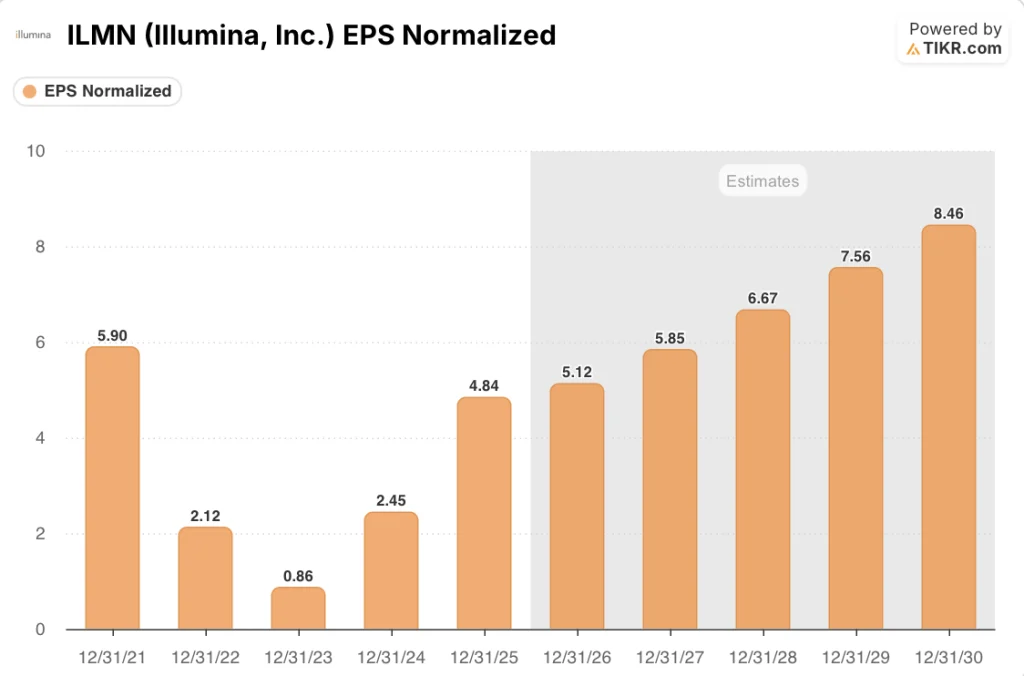

TIKR 预测,随着 NovaSeq X 平台过渡的完成以及临床量吸收了更大份额的固定成本,息税折旧摊销前利润率将恢复到 24.8%,正常化每股收益将从 2025 年的 4.84 美元增长到 2027 年的 5.85 美元,年增长率为 14.3%。

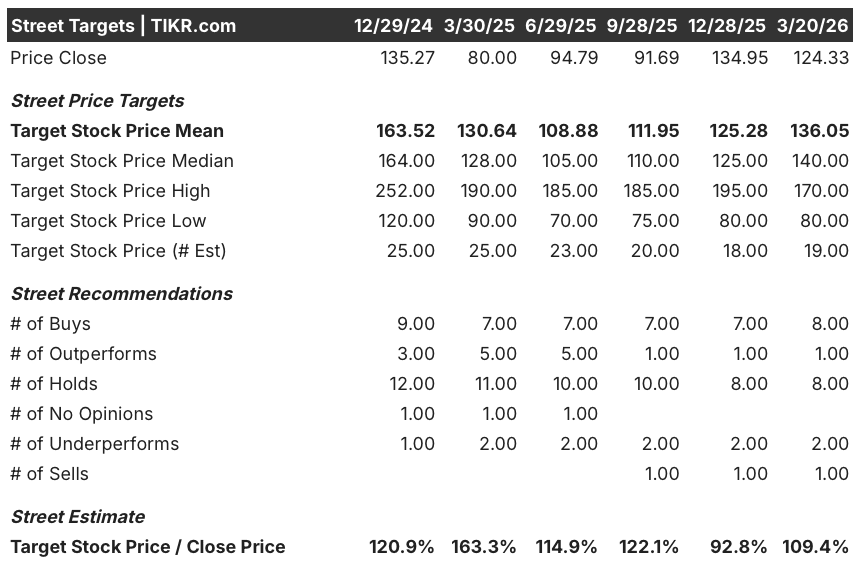

14位分析师覆盖了该公司股票,9位给予买入或跑赢大盘的评级,8位持有,平均目标价为136.05美元,意味着比124.33美元有9.4%的上涨空间,不过分析师们特别关注临床耗材轨迹和美国国立卫生研究院(NIH)的资金环境,因为这两个变量最有可能影响这一共识。

分析师的目标区间为80-170美元,反映了真正的二元可选性:170美元的高位锚定中位临床增长,并维持到2026年;而80美元的低位则反映了这样一种情况:NIH的资金恶化加速了研究的下降,而Illumina在1月30日斥资3.5亿美元完成的对SomaLogic的收购则进一步稀释了利润率,超过了指导的100个基点。

估值模型说明了什么?

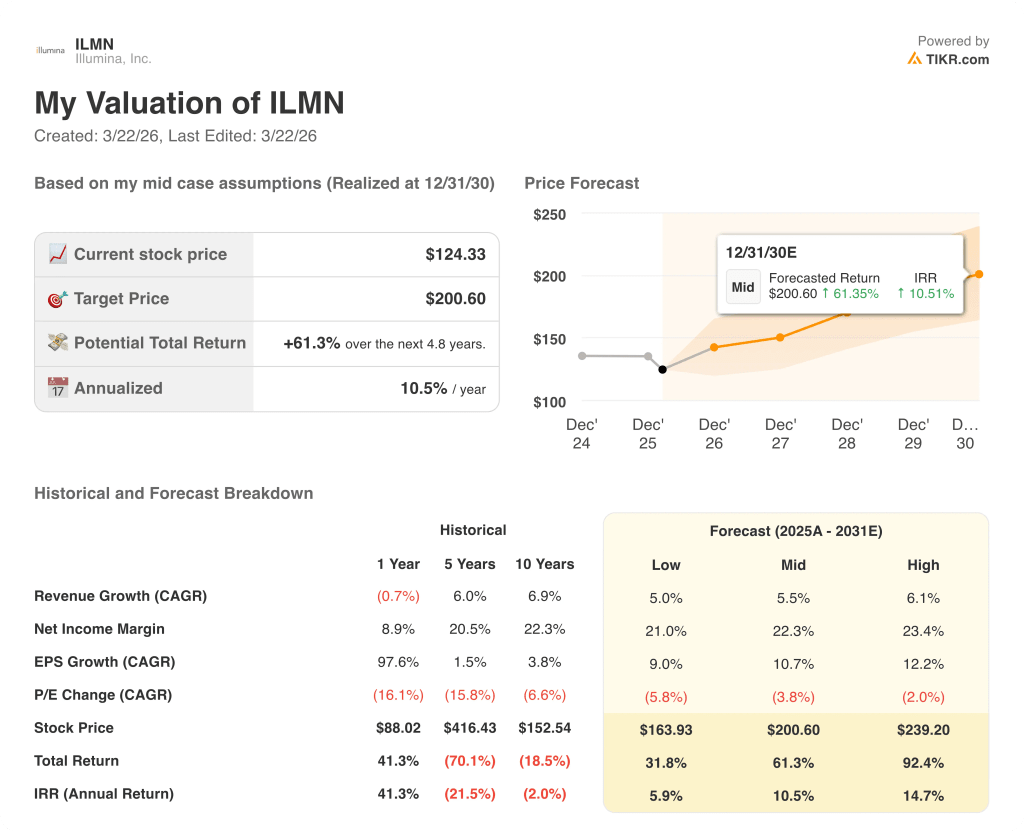

到2030年12月,TIKR的中期目标价为200.60美元,这意味着年化回报率为10.5%,其基础是5.5%的收入年均复合增长率和净利润率恢复到22.3%,在2023年圣杯相关成本悬置将盈利压缩到3%之前,2021年的基线19.7%已经验证了这一水平。

市场似乎将 Illumina 定价为一家低增长的测序硬件公司,而忽略了其正常化每股收益已从 2024 年的 2.45 美元翻番至 2025 年的 4.84 美元。

目前,中国以外地区的临床耗材增长了 20%,NovaSeq X 的装机量也达到了 890 台,这直接证明了 TIKR 200.60 美元的中期目标是正确的,因为它能保持销量增长,从而提高利润率。

管理层提出到 2027 年实现 26% 的营业利润率,并承诺在 2026 年再扩大 130 个基点,这证实了这是一个运营重新评级的故事,而不是周期性反弹。

主要的模型风险在于研究和学术部门,该部门的中高个位数跌幅已经包含在指导意见中;NIH 资金的进一步恶化将压缩消耗品的增长,并推迟支撑 2027 年 5.85 美元正常化每股收益预期的运营杠杆。

2026 年第一季度的业绩将是对临床势头是否保持到本季度以及 SomaLogic 的稀释是否达到指导值 0.04 美元的首次检验,管理层在这一季度的指导收入为 10.6 亿至 10.8 亿美元,每股收益为 1.02 至 1.07 美元。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Illumina?

您应该投资 Illumina 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ILMN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Illumina, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ILMN 股票 → 免费使用专业工具分析 TIKR 上的 ILMN 股票 → 免费使用专业工具分析 TIKR 上的 ILMN 股票。