麦当劳股票的主要数据

- 过去一周表现: -5.4

- 52 周区间: 283.5 美元至 341.8 美元

- 当前价格: 308.9 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

麦当劳(MCD)在 2025 年第四季度与近端竞争对手拉开了近期历史上最强劲的季度可比客人数量差距,这家全球系统销售额最大的快餐连锁店将全年的价值推动转化为 1394 亿美元的系统收入,收盘价为每股 308.85 美元。

2 月 11 日召开的2025 年第四季度财报电话会议确认,美国可比销售额增长 6.8%,超出预期,两项促销活动--数字忠诚度游戏 "MONOPOLY "的播放次数接近 5 亿次,"格林奇餐 "创造了公司历史上最高的单日销售记录--带来了多年来最强劲的客流量表现。

忠诚度会员计划是一项跟踪常客并促进回头客的数字计划,2025 年,该计划在 70 个市场的 90 天活跃用户达到了 2.1 亿,比 2023 年全系统忠诚度年销售额 200 亿美元几乎翻了一番,而美国忠诚度会员在注册后的访问频率比上一年增加了一倍多。

首席财务官伊恩-博登(Ian Borden)在2025 年第四季度的财报电话会议上表示:"顾客在加入忠诚度计划之前的 12 个月内,光顾我们餐厅的次数为 10.5 倍,而在成为忠诚度会员之后的 12 个月内,光顾我们餐厅的次数为 26 倍。"这直接支持了麦当劳 2026 年 4 月推出的 McValue 2.0,即菜单上的菜品不低于 3 美元,早餐优惠价为 4 美元,以此作为维持低收入客流量份额的下一个杠杆。

麦当劳的目标是通过 2026 年约 2600 家餐厅的开业,到 2027 年底实现 50,000 家餐厅的目标,而计划中的 McCafe 饮料阵容,目标是一个价值超过 1000 亿美元的全球品类,以及 2026 年秋季的投资者更新,都将重塑公司在汉堡和薯条之外的长期发展定位。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 MCDC 的看法

华尔街对 MCD 股票的看法

2025 年第四季度综合销售加速,推动美国客流量与近端竞争对手拉开了近期历史上最大的差距,直接改变了前瞻性盈利轨迹,将每股收益增长锚定在数量而非价格上,为进入价值受压的 2026 年奠定了更持久的基础。

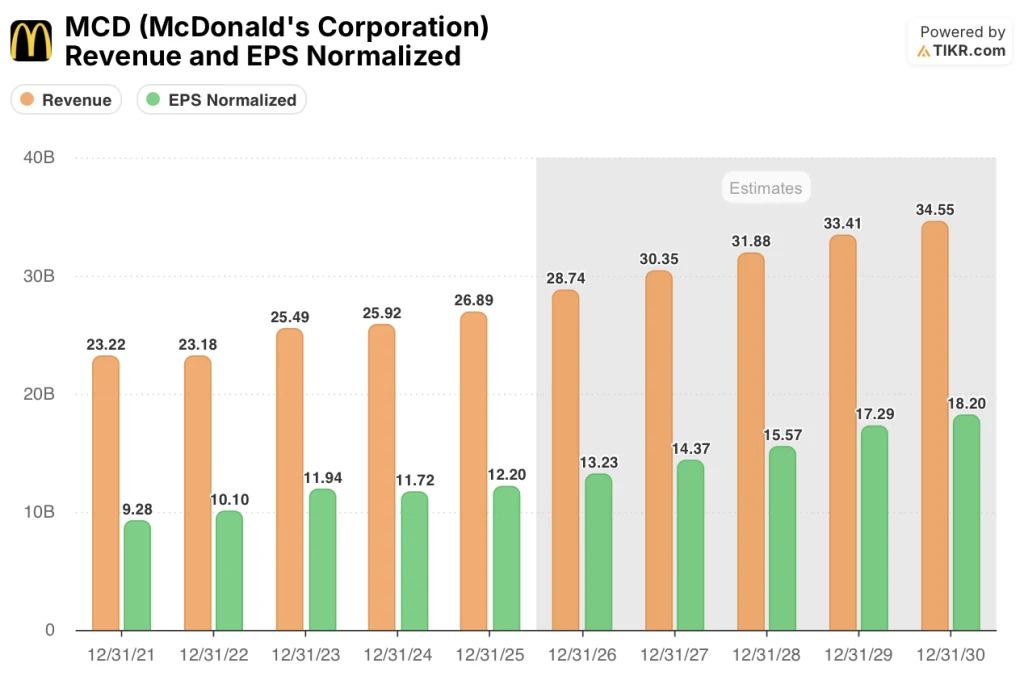

TIKR 一致预计收入将从 2025 年的 269 亿美元增长到 2026 年的 287 亿美元,增幅为 6.9%,而正常化后的每股收益将从 12.20 美元增长到 13.23 美元,这主要得益于四月份推出的 McValue 2.0 和 2026 年晚些时候推出的 McCafe 饮料,这两项举措共同扩大了各时段的检查规模。

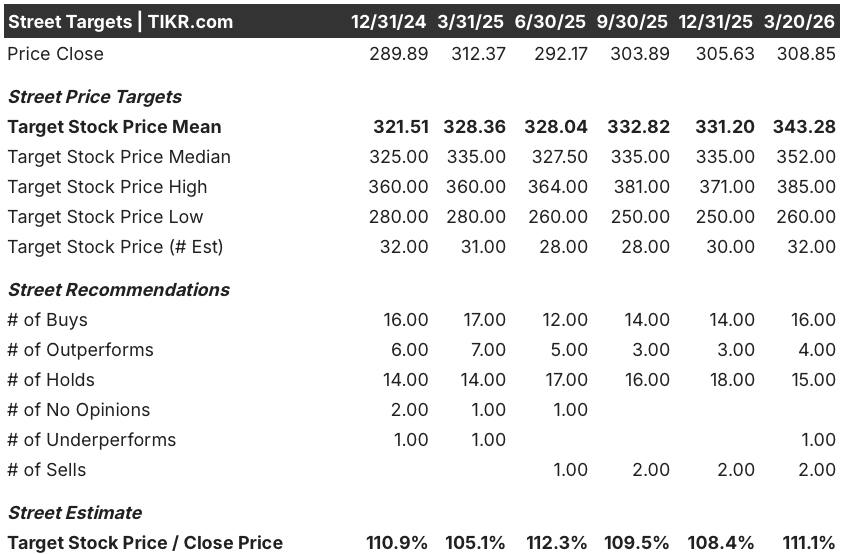

32 位分析师给出了 16 个 "买入 "评级、4 个 "跑赢大盘 "评级、15 个 "持有 "评级、1 个 "跑输大盘 "评级和 2 个 "卖出 "评级,其平均目标价为 343.28 美元,意味着较 308.85 美元有 11.1%的上涨空间。

260美元的熊市目标反映了特许经营商的利润压力迫使麦当劳将EVM补贴延长到计划时间之外的风险,而385美元的牛市目标则是麦咖啡在全国的成功推广,以及忠诚度计划在2027年底达到2.5亿90天活跃用户的目标。

估值模型说明了什么?

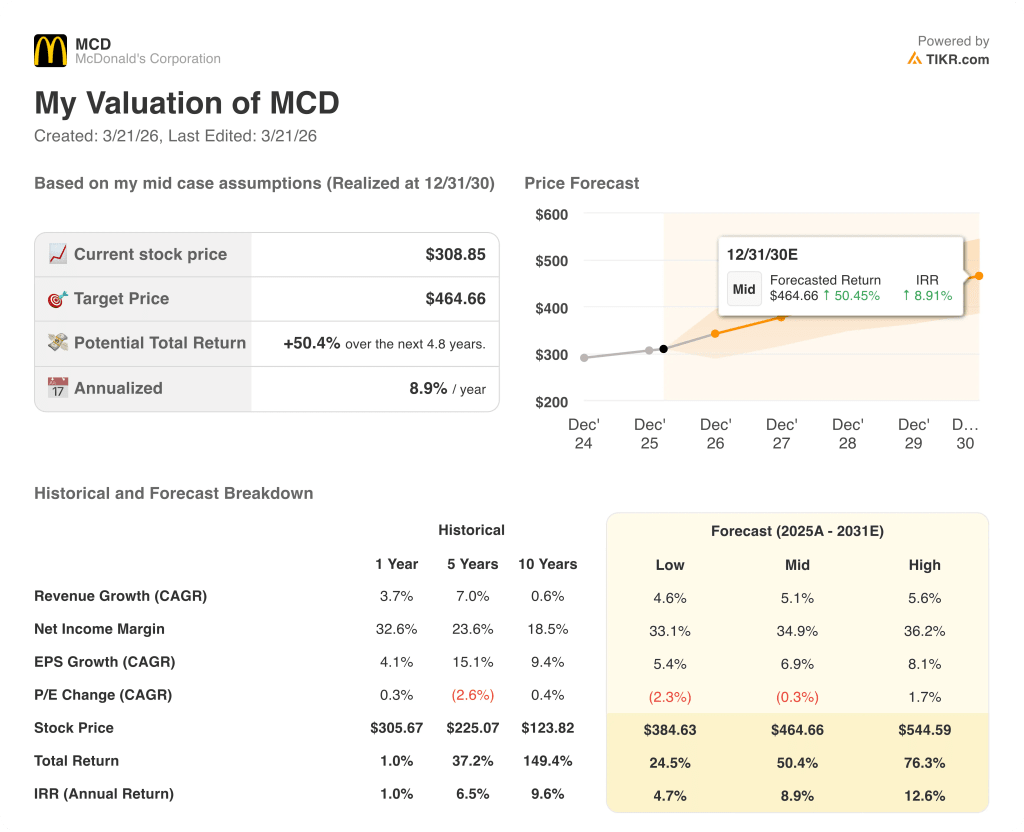

TIKR 中值目标为 464.66 美元,这意味着到 2030 年 12 月,总回报率为 50.4%,内部收益率为 8.9%,中值收入年复合增长率为 5.1%,息税前利润率从 46.9% 增长到 51.4%,随着轻资产特许经营模式的扩展,FCF 几乎翻了一番,从 72 亿美元增长到 144 亿美元。

市场将 MCD 定价为低个位数增长,但到 2030 年,FCF 利润率将增长 14.8 个百分点,达到 41.5%,这使得复合增长是结构性的,而非周期性的。

忠诚会员的年光顾率为 26 倍,而注册前为 10.5 倍,这证实了 McCafe 饮料的推出和 McValue 2.0 是频率杠杆,而不是折扣策略,直接证明了 TIKR 464.66 美元的目标是合理的。

4 月份推出的 McValue 2.0 和美国 4,600 万 90 天活跃用户证实了数字和价值基础设施已经投入使用,而不是正在开发中,这使其成为一个执行故事,而不是一个猜测。

加盟商退出 EVM 补贴是打破利润扩张模式的唯一变量;如果运营商为保护现金流而降低价值定价,低收入流量份额就会逆转,销量论就会崩溃。

2026 年第一季度的可比销售额将于 5 月份公布,届时将确认 1 月下旬 100 个基点的天气拖累是掩盖了潜在的增长势头,还是预示着连续减速的开始;请特别关注美国客人数量。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资麦当劳公司?

您应该投资麦当劳公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MCD 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪麦当劳公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。