罗珀股票的关键统计数据

- 过去一周表现 +0.8%

- 52 周区间: 313.1 美元至 594.3 美元

- 当前价格: 353.7 美元

大多数投资者永远不知道一只股票是被真正低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 股票估值是什么?

发生了什么?

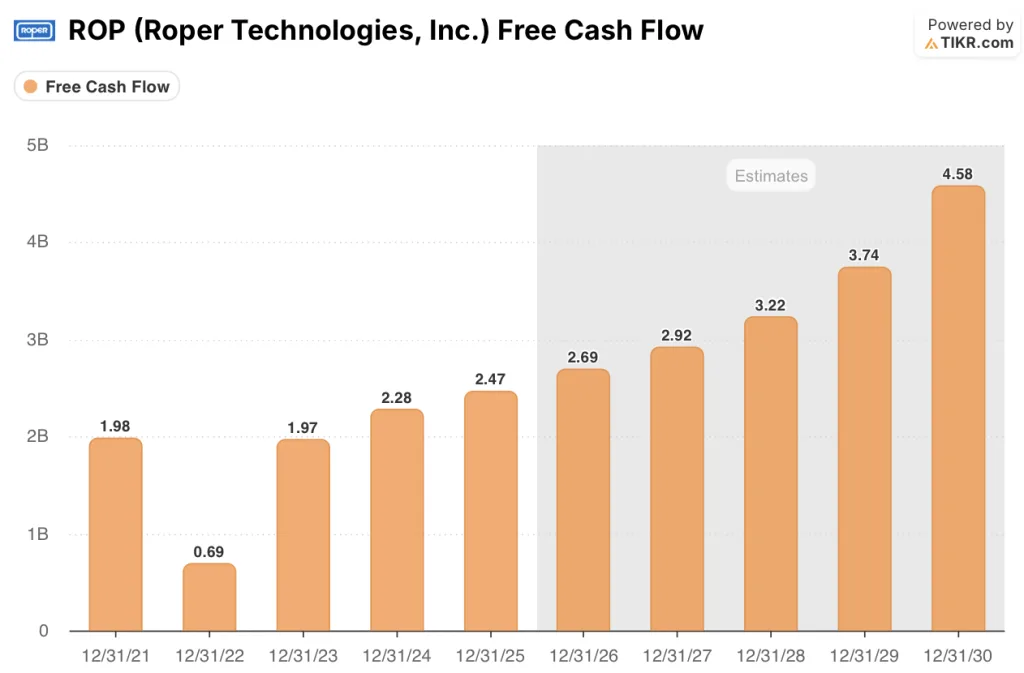

Roper Technologies(ROP)是一家多元化垂直市场软件复合商,2025年营收将达到79亿美元。尽管该公司实现了12%的营收增长、31亿美元的息税折旧摊销前利润(EBITDA)(利润率为39.8%)和25亿美元的自由现金流(占营收的31%),但其股价目前仍为353.68美元,较52周最高价594.25美元折价40%。

在1 月 27 日举行的2025 年第四季度财报电话会议上,公司首席执行官尼尔-洪恩(Neil Hunn)和首席财务官杰森-康利(Jason Conley)公布了全年调整后摊薄后每股收益为 20.00 美元,同比增长 9%,达到了指导目标的最高值,同时提出了 2026 年有机收入增长 5%至 6%,调整后 DEPS 为 21.30 美元至 21.55 美元的指导目标,尽管吸收了来自三项具体业务的不利因素:政府承包商ERP软件部门Deltek受到DOGE中断和联邦停摆的打击;水表硬件业务Neptune受到关税相关附加费的挤压;幼儿教育软件平台Procare Solutions的实施延迟抑制了支付收入。

在这三项拖累之下,罗珀公司的 21 项垂直市场软件业务全年的企业软件预订额实现了低两位数的增长,其中应用软件的有机经常性收入增长了 7%,毛保留率保持在 90% 左右,而最近收购的自闭症治疗实践管理软件 CentralReach 在部署了人工智能日程安排和计费工具后,将治疗师的流失率从 85% 降至 40%,收入增长从低 20% 加速至高 20%。

康利还在2025 年第四季度的财报电话会议上表示:"在我们的投资组合中,人工智能发展最前沿的公司增长最快。"他直接提到,在 2025 年下半年,CentralReach 对其主要竞争对手的胜率从 75% 上升到了 100%。

随着 21 项软件业务的人工智能货币化从 2025 年的产品开发转向 2026 年的商业化,罗珀 60 多亿美元的资本部署能力、25 亿美元的剩余回购授权,以及 CentralReach 和 Subsplash(其教会管理软件平台)在 2026 年下半年的有机贡献,将使该公司的每股自由现金流复合增长率达到中高位。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ROPP 公司的看法

华尔街对 ROP 股票的看法

尽管 Roper 在 2025 年创造了 24.7 亿美元的自由现金流,但其股票目前的交易价格为 353.68 美元。随着 Deltek、Neptune 和 Procare 这三个暂时性的不利因素开始正常化,Roper 股票的估值失调直接导致了 2026 年的重新定级,而其自由现金流利润率基础将保持在 31% 以上。

TIKR 预计,ROP 的自由现金流将从 2025 年的 24.7 亿美元增至 2026 年的 26.9 亿美元和 2027 年的 29.2 亿美元,这主要得益于 CentralReach 和 Subsplash 在 2026 年下半年转为有机业务,并为已经保持 90% 左右毛保留率的业务组合增加了经常性收入。

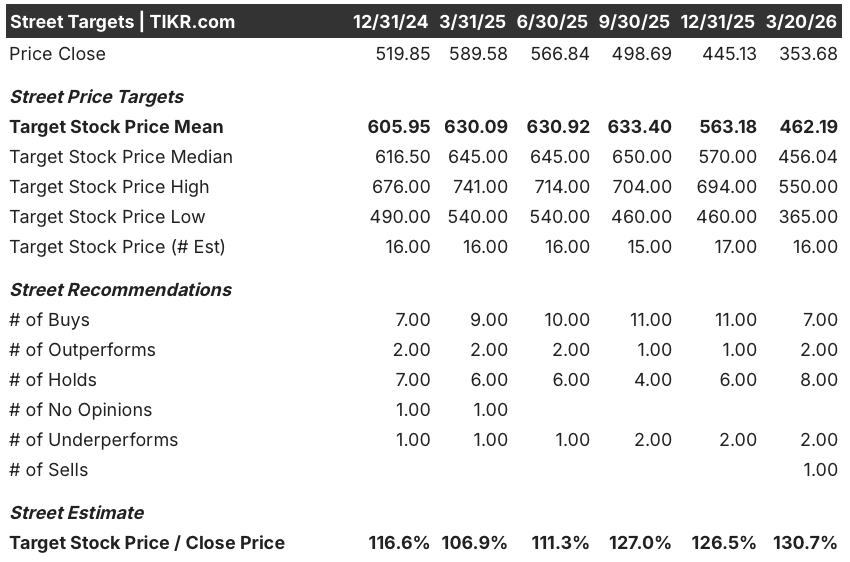

此外,在 19 位活跃的分析师中,有 14 位将 ROP 评为 "买入 "或 "跑赢大盘",平均目标价为 462.19 美元,意味着从当前水平上涨 30.7%。

365.00 美元的低目标价与 550.00 美元的高目标价之间的差距,捕捉到了这一故事核心的二元对立:熊市锚定 Deltek GovCon 的长期冻结和 Neptune 交易量的持续疲软,而牛市则看重 60 多亿美元的资本部署能力和 2026 年下半年的有机加速。

估值模型说明了什么?

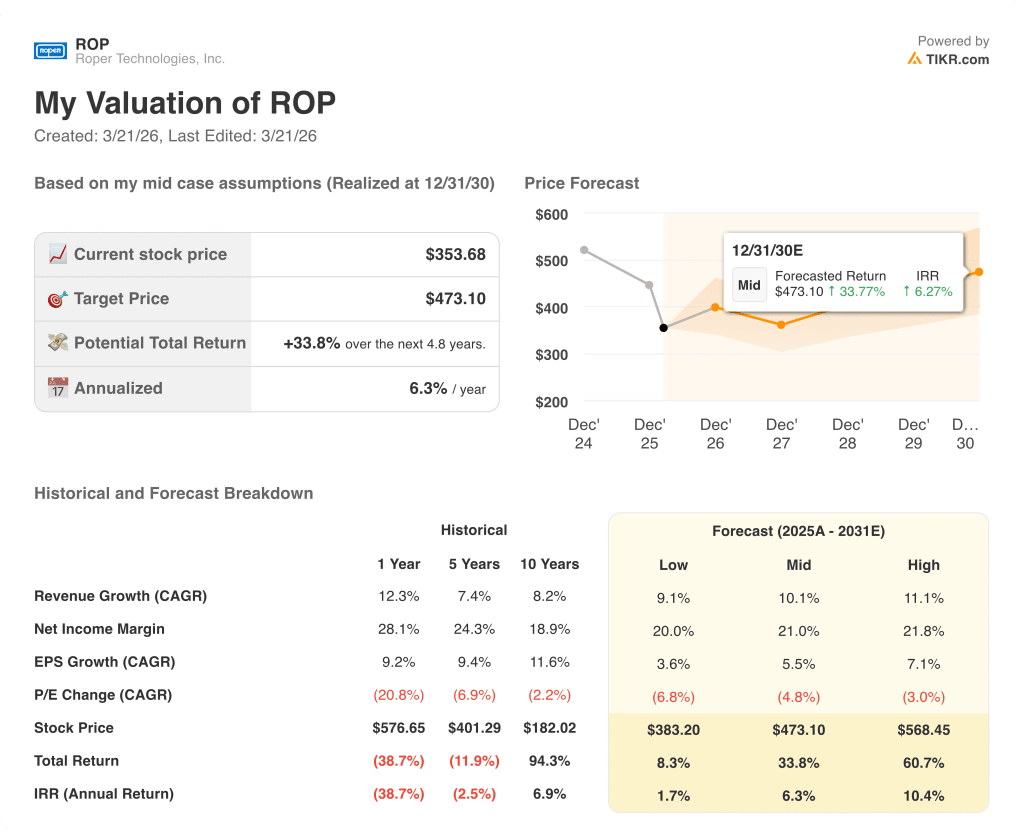

TIKR 中值模型将 ROP 的价格定在 2030 年 12 月的 473.10 美元,假设收入年复合增长率为 10.1%,净利润率为 21.0%,二者均基于 2025 年经常性软件预订量低两位数增长和 2026 年 21 项垂直业务的人工智能货币化商业化。

市场将管理层承认的三项已知不利因素视为永久性减值,但 2025 年 24.7 亿美元的自由现金流和 31.2% 的利润率却说明了这一点。

2025 年企业软件预订额将以低两位数增长,毛保留率将达到 90 多位数,CentralReach 已领先于其交易模式,这直接支持了 TIKR 模型 10.1% 的收入年复合增长率;473.10 美元的中期目标价反映的是业务的稳步复合增长,而不是急剧拐点。

管理层在五个月内部署了 18 亿美元的回购资金,回购价格远高于当前水平,这表明 Roper 自己的资本配置团队认为 353.68 美元是一个定价错误的切入点,而不是一个合理的估值。

如果 Deltek 的 GovCon 项目(尽管签约缓慢,但管理层认为该项目令人鼓舞)未能在上半年转化为永久许可交易,那么 TIKR 模型 5%-6%的有机增长假设就会破灭,473.10 美元的目标价就会向 383.20 美元的低点压缩。

罗珀 2026 年第一季度财报是第一个确认点:对照 4.95 美元至 5.00 美元的指导区间和应用软件的有机增长,观察调整后的 DEPS,以证明非经常性不利因素正像管理层预测的那样趋于稳定。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资罗珀科技公司?

您应该投资罗珀科技公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ROP 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Roper Technologies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ROP 股票 → 免费使用专业工具分析 TIKR 上的 ROP 股票 → 免费使用专业工具分析 TIKR 上的 ROP 股票