梅特勒-托利多股票的关键统计数据

- 过去一周表现 +2.6%

- 52 周区间: 946.7 美元至 1,525.2 美元

- 当前价格: 1,204.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

梅特勒-托利多公司(Mettler-Toledo,简称 MTD)是全球领先的精密测量仪器生产商,其产品广泛应用于制药、食品和工业制造领域,该公司通过在 2025 年完全抵消 5000 万美元的关税逆风,证明了其抗关税能力,同时仍将 2026 年调整后的每股收益定为 46.05 美元至 46.70 美元,增幅为 8%至 9%,即使股价比其 52 周最高点 1525.17 美元低 21%。

2 月 5 日,该公司 第四季度的销售额为 11.297 亿美元,超过了 IBES 预计的 11. 05 亿美元,调整后的每股收益增长 8%,达到 13.36 美元,同时该公司还将 2026 年全年的每股收益指导上调了 0.70 美元,这主要得益于一项瑞士贸易协议,该协议将瑞士的进口关税税率从 39% 下调至 15%。

产品检测部门负责生产 X 射线和金属检测系统,确保食品和药品生产线上的产品安全,该部门第四季度有机增长了 7%,超过了更广阔的食品制造市场,该部门首席执行官 Patrick Kaltenbach 证实,食品制造市场仍面临巨大压力,这使得该部门的份额增长更为显著。

1 月 20 日,梅特勒-托利多任命 STERIS plc 前首席财务官 Michael J. Tokich 为董事会成员,自 2 月 5 日起生效。

Patrick Kaltenbach 在 1 月 12 日举行的第 44 届摩根大通医疗保健年会上表示:"在下行周期进行投资的公司,一旦市场回暖,实际上将加速增长。

梅特勒-托利多的目标是在2026年实现9亿美元的自由现金流、8.25亿至8.75亿美元的股票回购,以及6%或更高的销售额增长和100个或更多基点的年利润率扩张的中期算法,在进入下一个周期时,梅特勒-托利多的30亿美元可服务装机量机会仍然只有三分之一被渗透,而且通过Spinnaker 6和JetStream创新计划,梅特勒-托利多拥有完整的产品投放渠道。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 MTD 的看法

华尔街对 MTD 股票的看法

第四季度销售额的增长和每股收益 0.70 美元的指导性上调证实,关税带来的不利因素将 MTD 的息税折旧摊销前利润率从 2024 年的 32.3% 压缩至 2025 年的 30.9%,而这一因素现在已被完全计入过去,而非未来。

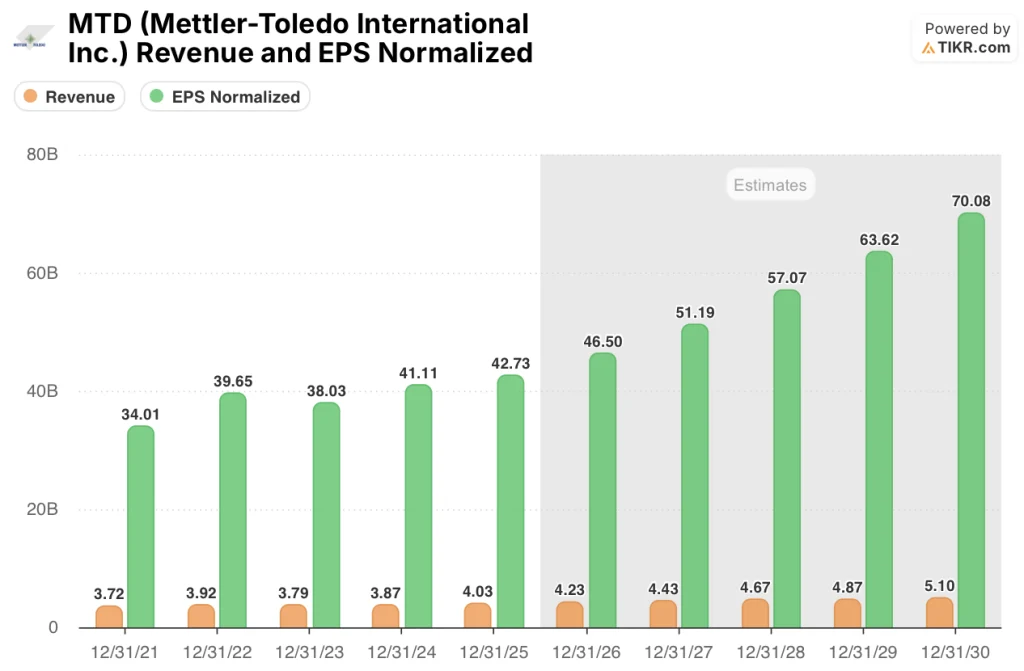

预计收入将从 2025 年的 40.3 亿美元增长到 2026 年的 42.3 亿美元和 2027 年的 44.3 亿美元,这主要得益于 2.5% 的定价、适度的销量恢复,以及在食品制造市场上产品检测份额的持续增长。

此外,正常化每股收益预计将从 2025 年的 42.73 美元复合增长到 2026 年的 46.50 美元和 2027 年的 51.19 美元,分别增长 8.8% 和 10.1%,这主要得益于 EBITDA 利润率从 30.9% 回升到 32.0%,因为瑞士关税率从 39% 下降到 15%,这在损益表中一目了然。

华尔街目前有 6 位买入,1 位看涨,8 位持有,1 位看跌,平均目标价为 1,505.23 美元,意味着较 1204.48 美元有 25.0% 的上涨空间,这一共识反映了对工业更新周期步伐的谨慎态度,但尚未对指导意见中目前可见的全面每股收益复合增长轨迹进行重新定价。

1200.00 美元的分析师底线和 1700.00 美元的上限之间的价差准确地确定了赌注:低目标假设工业替代周期停滞不前,而重新定位的尾风在 2026 年之前仍是理论上的,而高目标则假设首席执行官确认的在岸外包拐点和产品检验份额的增长已经超过了市场。

估值模型说明了什么?

TIKR 中值目标为 1,754.20 美元,这意味着到 2030 年 12 月的总回报率为 45.6%,年化内部收益率为 8.2%,其基础是 4.4% 的收入年复合增长率和从 21.9% 增长到 23.1% 的净利润率,考虑到管理层提出的 6% 或更好的销售增长和 100 个基点的年营业利润率扩张的中期目标,这是一个保守的假设。

市场将 MTD 定义为受关税压力影响的工业设备供应商;2026 年 9 亿美元的 FCF 指导值和 2025 年 99% 的转换率显示,该公司是一家轻资本复合型企业,每年系统性地回购 8.25 亿至 8.75 亿美元的自有股份。

在食品制造市场疲软的情况下,该公司第四季度的产品检验有机增长率达到 7%,再加上针对 GLP-1、CDMO 的 Spinnaker 6 销售计划,以及重新定位的投资警示,证明 TIKR 模型的 1754.20 美元目标是合理的,即在替换周期正常化之前加速股份获取。

肖恩-瓦达拉(Shawn Vadala)在 2025 年第四季度的财报电话会议上证实,尽管毛利率下降了 190 个基点,但有机毛利率仅下降了 20 个基点,这证实了 SternDrive 成本计划从结构上控制了利润率,而不仅仅是掩盖了损害。

如果到 2026 年工业更新周期仍未恢复,核心工业增长与第一季度的指导持平,那么息税折旧摊销前利润率从 30.9% 增长到 32.0% 的过程就会停滞,1754.20 美元的目标所依据的每股收益复合增长假设就会破灭。

2026 年第一季度财报将是第一个清晰的解读:核心工业部门的本地货币增长将从指导的持平状态转为正值,调整后的每股收益将达到或超过 8.60 美元至 8.75 美元的区间,从而确认利润率的恢复正在进行中。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资梅特勒-托利多?

您应该投资梅特勒-托利多国际公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MTD 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪梅特勒-托利多国际公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MTD 股票 → 免费使用专业工具分析 Mettler-Toledo International Inc.