废物管理公司股票的关键统计数据

- 52 周区间:194.11 美元至 248.13 美元

- 当前价格:217.92 美元

- 市场平均目标价:256.04 美元

- 本季度毛利率40.6%

- 中期息税前利润率:18.7

- 长期净负债 (MM):227.3 亿美元

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如 WM)进行估值 >>>

为什么情绪和势头会蒙蔽市场?

Waste Management, Inc.(WM)感受到了周期性盘整窗口的挤压,其股价在过去一年中经历了6.6%的小幅负回报,目前报收于217.92美元。市场近期的焦虑情绪在很大程度上与临时性的工业产量优化和市政合同劳动力成本高企有关。

这种短期表现不佳的情况导致动量分配者将目光转向别处,将常规的宏观经济平缓期误认为是结构性的运营故障。

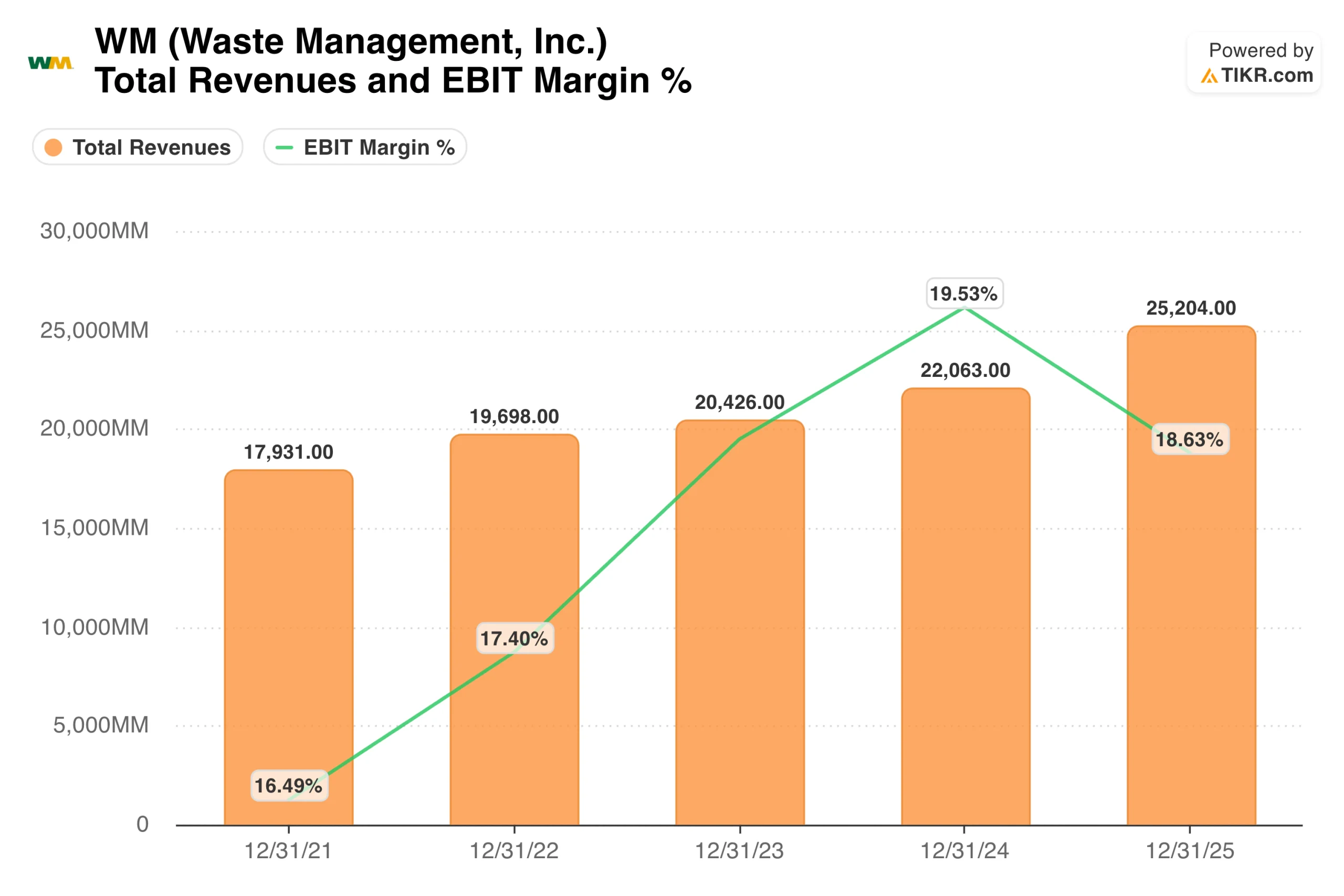

华尔街持续关注眼前的数量扩张指标,为有耐心的长期配置者创造了一个特殊的进入窗口。总收入从 2021 年的 179.3 亿美元连续攀升,到 2025 年底达到令人印象深刻的 252.0 亿美元。

然而,对回收自动化和能源转换技术的积极投资压缩了息税前利润率的绝对值,从 2024 年 19.53% 的高点降至 18.63%。由于 WM 的处理基础设施没有真正的物流替代方案,市场情绪仍然对暂时的价格成本差过于敏感。

资本支出和基础设施建设如何夯实资本基础

这种微小的运营利润率变化代表了一种有意的、前瞻性的资本部署周期,而不是对企业价值的破坏。在2025 年后期的运营期间,管理层向以增长为导向的资本支出投入了 32.2 亿美元。

由于这些数百万美元的支出是对内部自动化框架的升级,它们积极地使公司在未来十年内减少对不稳定的手工市政劳动力市场的依赖。

资本回报的基本趋势显示了这一布局的现金转换效率。2025 年底,年度自由现金流大幅增至创纪录的 28.1 亿美元,证明了资产基础的自筹资金性质。

这种出色的流动性优化确保了 WM 能够在不稀释其 4.0158 亿股基本流通股的情况下,轻松偿还其 227.3 亿美元的沉重净债务负担。

立即查看分析师对 WM 股票的看法(免费提供 TIKR) >>>

效率飞轮:重资产垄断

Waste Management 商业模式的核心现实在于其巨大的资本支出需求与高效的回报率。乍一看,向垃圾填埋场和重型收集卡车车队投入数十亿美元似乎是资本密集型的拖累,应该会抑制股票表现。

然而,这些巨大的基础设施投资却成为一道无法逾越的地理护城河,将竞争对手完全阻挡在地区生态系统之外。

这种资本布局使 WM 在其收集路线和垃圾填埋场网络中拥有非凡的定价权。通过将垃圾处理费直接与相关通胀指标挂钩,管理层将司机工资和车队维护的波动直接转嫁给其固定的市政客户群。

由此产生的现金引擎可轻松维持 13.2% 的优秀投资资本回报率 (ROIC),并支持 49.5% 的均衡股息支付率。随着自动路线优化的不断扩大,增量处理收入作为纯运营杠杆直接进入底线。

释放价值:TIKR 预测细分的含义

越过跟踪运营期,前瞻性估值架构为资本分配者分离出了一个极具弹性的终值进展。回顾历史上 1 年总回报率下降 8.5%,而 10 年回报率高达 256.6%,这恰恰强调了短期市场摩擦具有误导性的原因。

虽然净收益率在中期情况下稳定在 14.3%,但资产利用率的基本可预测性保护了投资免受重大盈利冲击。

这些稳定的业绩参数产生了结构紧密的远期回报概率分布。自动模型证明,即使顶线收入增长降至保守的 4.8%,现金生成能力依然强劲,足以确立 398.67 美元的股价底线。

通过将实际企业收益率与竞争干扰隔绝开来,基础预测框架将低增长的公用事业转变为可靠的复利机器,目标是到 2034 年股价达到 494.06 美元。

217.92 美元的 WM 值得买吗?

在目前 217.92 美元的价格上,TIKR 远期估值模型为长期股票配置者确立了一个高度防御性、可预测的入市点。在中期预测情景下,到 2030 年 12 月实现 363.10 美元的公允价值目标,可产生 11.7% 的可靠年化内部收益率(IRR)。

这一基线方案的有机收入年复合增长率为 5.4%,并假设净利润率正常化为 14.3%。

最重要的是,保守的低情况调整显示出巨大的下行保护,即使收入增长放缓至 4.8%,预计也能获得 7.3% 的年回报率(模型期间为 398.67 美元)。这种紧密的预测差异显示了一种特殊的基本安全边际,需要零投机性的倍数扩张来建立股票价值。

对于有纪律、有风险意识的投资者来说,如果希望获得一项持久的垄断资产,并获得不断增长的 1.7% 股息收益率,那么以目前的价格建仓是一个非常好的防御举措。

查看分析师对 WM 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!