Visa 股票的关键统计数据

- 52 周区间: 294 美元至 376 美元

- 当前价格: 320 美元

- 市场平均目标价: 399 美元

- 最高目标价:450 美元

- 分析师共识:29 位买入/7 位跑赢大盘/3 位持有

- TIKR 目标模型(2030 年 9 月):614 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Visa 股票刚刚发布了强劲的收入增长。

Visa 股票刚刚发布了 13 年来最强劲的收入增长,股价却落后于大盘

处理 200 多个国家和地区交易的全球支付网络 Visa Inc.(V) 在2026 财年第二季度财报电话会议后公布,2026 财年第二季度净营收为 112 亿美元,同比增长 17%。

首席执行官 Ryan McInerney 称,按名义基础计算,这是自 2022 年以来最强劲的净收入增长,除去大流行后的复苏和对 Visa 欧洲的收购,这是自 2013 年以来最强劲的净收入增长。

业务依靠交易量增长。

本季度支付业务量达到 3.7 万亿美元,按固定汇率计算同比增长 9%,处理交易量也以同样的速度增长,达到 660 亿笔。

跨境交易量是投资者关注的全球贸易和旅行健康状况的实时指标,按固定汇率计算,本季度跨境交易量增长了 11%,其中不包括欧洲内部交易量,与上一季度持平,尽管 3 月份中东、非洲和中东地区的空域中断影响了该地区的旅行。

与内部预期相比,本季度的超预期表现来自三个方面:高于预期的外汇波动、更强劲的增值服务收入以及低于预期的与交易时间相关的客户激励。

增值服务被麦金纳尼定位为 Visa 四大结构性增长动力之一,与消费支付、商业解决方案和区块链结算并驾齐驱,按定值美元计算增长 27%,达到 33 亿美元,目前占总净营收的 30%。

本季度,Visa Direct 处理了 37 亿笔交易,同比增长 23%,而商业支付额按固定汇率计算增长了 11%,是近几个季度该业务增长最快的一个季度。

每股收益为 3.31 美元,同比增长 20%,好于预期,董事会授权在之前 130 亿美元剩余授权的基础上,新增 200 亿美元的多年期股票回购计划。

该公司还将全年净营收增长预期上调至低两位数至低十几位数,并将全年每股收益增长预期上调至低十几位数。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 分析师一致看好该公司。

分析师一致看好维萨股票,与目标价的差距正在扩大

Visa股票交易价格约为320美元,而市场平均目标价约为399美元,与当前水平相比,隐含上涨空间约为25%,最高目标价约为450美元。

在 39 位分析师中,有 36 位给予积极评级,卖出评级为零。

一致预期 2026 年第三季度每股收益为 3.44 美元,同比增长约 16%,第四季度为 3.61 美元,同比增长约 14%。

对于 2026 财年,预计全年正常化每股收益将在 2027 财年进一步复合增长,该财年前两个季度的季度预期分别达到 3.66 美元和 3.69 美元。

收入共识也遵循同样的轨迹:2026 财年第三季度的收入预计约为 121 亿美元,同比增长约 13%,第四季度约为 121 亿美元,同比增长约 11%,这表明全年的收入增长率将远高于 Visa 本季度首次跨过的 110 亿美元的季度门槛。

相对于这一盈利轨迹,Visa 的股价目前看起来被低估了。

39位分析师给出了29种买入评级,市场并没有失望,但在每股收益加速增长的同时,Visa股价却比52周高点低了15%,这表明市场对地缘政治的谨慎情绪已被计入股价,而实际成交量数据并未证实这一点。

摩根大通(JP Morgan)在财报发布后的说明中称:"Visa 的业绩有很多值得称道的地方,尤其是在投资者担心 4 月份跨境业务增长将大幅放缓的背景下。

TD Cowen 也同样直言不讳:Visa "在多种自我强化杠杆的支持下,公布了多年来最强劲的增长态势,同时很好地阐明了代理商务和稳定币的上升潜力"。

需要关注的风险是跨境旅行量,中东地区的混乱局面导致按定值美元计算的 CEMEA 支付量增长比第一季度下降了约 2.5 个百分点,而进一步升级的局势可能会抑制下半年指导性目标中由国际足联世界杯推动的入境流量。

Visa 股票的每股收益在同行中最低,原因与业绩无关

Visa 公司股票最近一个季度的正常化每股收益为 3.31 美元,低于比较组中的所有同行:万事达卡(MA) 为 4.76 美元,Capital One(COF) 为 4.57 美元,美国运通(AXP) 为 3.99 美元。

这一差距并不反映 Visa 盈利不足,而是反映了业务模式的结构性差异,因为 Capital One 和美国运通都有消费信贷风险,这抬高了它们的每股收益,同时也带来了信贷周期风险,而 Visa 的网络模式则从未有过这种风险。

在纯网络同行中,万事达的股价领先于 Visa,分别为 4.76 美元和 3.31 美元:威士第二季度每股收益同比增长 20%,而威士股票到 2027 年第一季度的远期共识值为 3.66 美元,复合增长率与管理层指引的中位数轨迹一致。

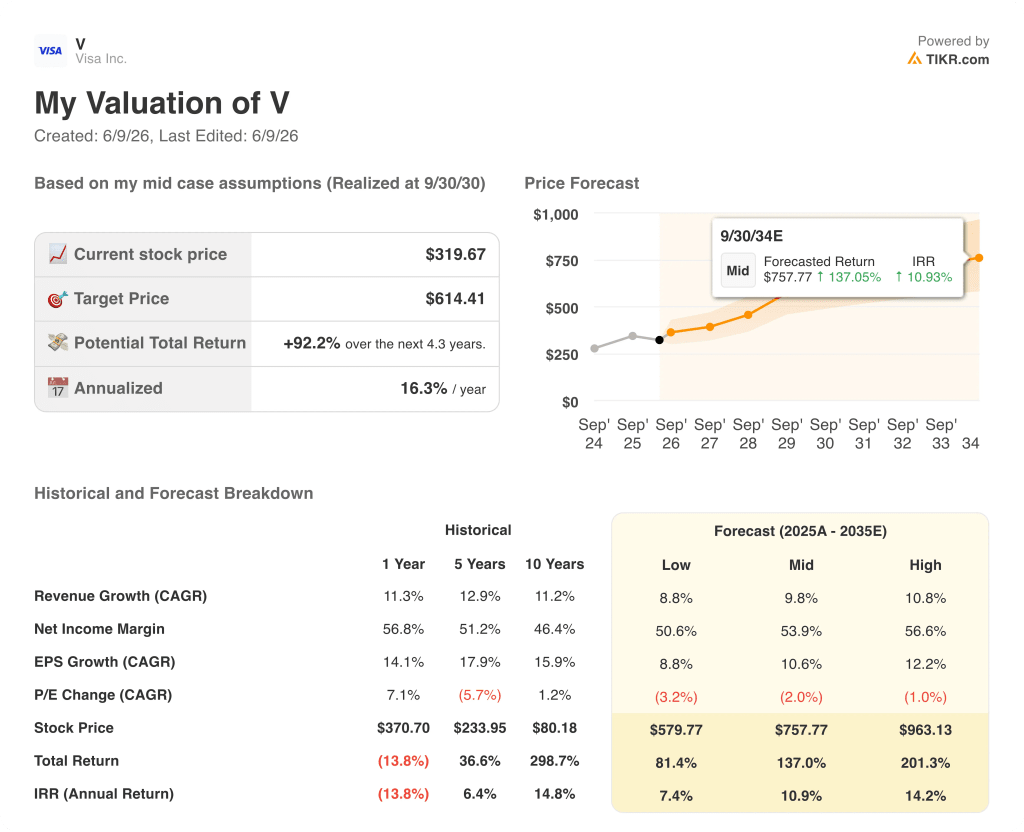

Visa 2026 年的股价是否被低估?TIKR 模型指出 2030 年 9 月将达到 614 美元

TIKR 的基本模型认为,到 2030 年 9 月,Visa 的股价约为 614 美元,这意味着从目前约 320 美元的价格算起,总回报率约为 92%,即在约 4.3 年的时间里,年化回报率约为 16%。

TIKR 模型的中间方案是建立在 2025 年至 2035 年收入年复合增长率约为 10%、净利润率保持在 54% 附近、每股收益年复合增长率约为 11% 的基础上的,其中一部分被每年约 2% 的适度倍数压缩所抵消。

如果收入增长率接近模型范围的低端,约为 9%,利润率约为 51%,那么到 2030 年 9 月,股价将达到约 580 美元,总回报率仍为 81%,年化回报率约为 7%。

如果 Visa 抓住了麦金纳尼概述的代理商务、稳定币结算扩张和 FIFA 驱动的商业交易量加速等机遇,收入年复合增长率接近 11%,利润率接近 57%,那么到 2030 年 9 月,该模型的产出约为 963 美元,总回报率接近 201%,内部收益率接近 14%。

基础模型对 Visa 的要求并不特殊:与 10 年历史平均值每年约 16% 的 EPS 复利率相同,但假定有一定的倍数收缩。

Visa 的股价约为 320 美元,TIKR 基准目标约为 614 美元,从数据支持的远期盈利情况来看,Visa 的股价被低估了。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数以千计股票的分析师评级提升、盈利超预期和营收惊喜→分析师对 Visa 股票的评价如何?

分析师如何评价 Visa 股票?

截至 2026 年 6 月,39 位分析师对 Visa 股票进行了评级,其中 29 位给予买入评级,7 位给予跑赢大盘评级,3 位给予持有评级,卖方降级或卖出建议为零。

市场平均目标价约为 399 美元,意味着较当前 320 美元附近的价格有大约 25% 的上涨空间。最高目标价约为 450 美元。

一致预期 2026 年第三季度每股收益同比增长约 16%,比第二季度的 20% 有所加快。

你应该投资 Visa 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 为您提供免费的机构级财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 Visa 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Visa Inc.无需信用卡。只需您自己决定所需的数据。