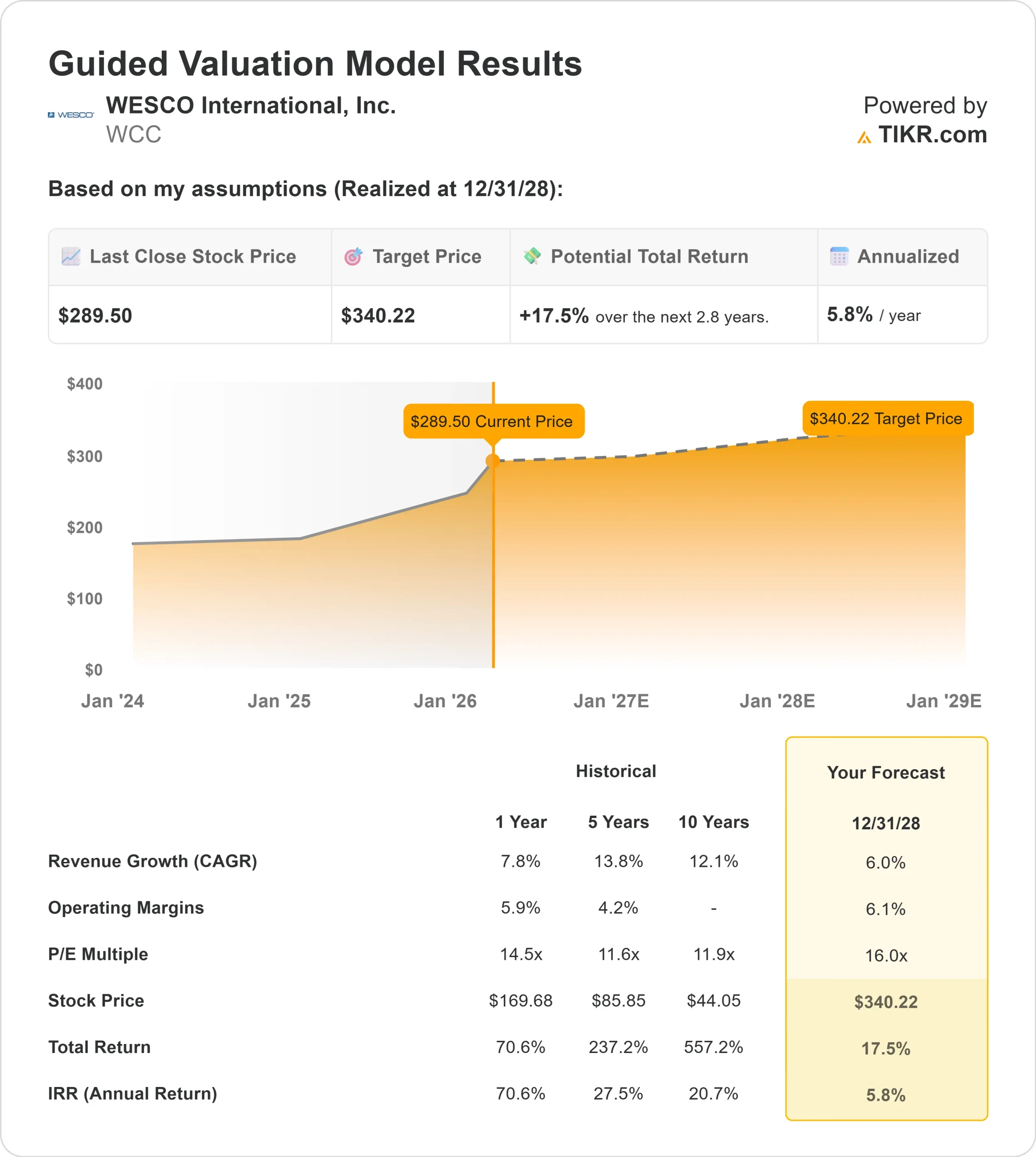

WESCO 股票的主要数据

- 过去 6 个月业绩:27

- 52 周区间: 125 美元至 320 美元

- 估值模型目标价:340 美元

- 隐含升幅:17.5

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如 WESCO International)的价值 >>>

发生了什么?

WESCO International股价在过去 6 个月中上涨了约 27%,最近的交易价格接近每股 290 美元,原因是投资者对数据中心需求的加速增长、公用事业发展势头的改善以及 2026 年更强劲的盈利指导做出了回应。

这一走势反映出投资者对该公司在人工智能驱动的基础设施、电气化和电网现代化支出方面的定位重拾信心。

这一涨势的主要推动力是创纪录的收入增长和上调的盈利展望,这预示着 2026 年的经营杠杆将不断扩大。第四季度,WESCO 实现收入 61 亿美元,同比增长 10%,其中有机增长 9%,数据中心销售额达到创纪录的 12 亿美元,同比增长约 30%。

全年数据中心收入达到 43 亿美元,同比增长约 50%,占总销售额的 18%,而总积压同比增长 19%,达到创纪录水平。

管理层预计 2026 年的有机销售额增长率为 4% 至 7%,调整后每股收益为 14.50 美元至 16.50 美元,从而加强了持续扩张的前景。

内幕人士的活动引起了关注,但并没有打断更广泛的上升趋势。公司执行副总裁 Diane Lazzaris 于 2 月 17 日以 305 美元的价格出售了 17294 股股票,总价约 527 万美元;2 月 18 日又以 302.61 美元的价格出售了 2747 股股票,总价约 831270 美元,分别减持 37.3% 和 8.69%。CAO Matthew Kulasa 也以 307.03 美元的价格卖出了 73 股,约合 22,413 美元,减仓 1.78%。

机构持仓依然活跃。Rhumbline Advisers 在第三季度增持了 4.9% 的股份,达到 127,991 股,价值约 2707 万美元;Impax Asset Management 则启动了新的持仓,持有 5,117 股,价值约 108 万美元。

与此同时,LSV Asset Management 减持了 10.5%,Diamond Hill Capital 减持了 30.7%,纽约梅隆银行减持了 1.4%。

由于机构持股比例约为 93.75%,大股东的定位继续影响着短期波动,但六个月的上涨反映了基本面的改善和 2026 年更强的远期盈利能见度。

查看分析师对 WESCO International 的增长预测和目标价(免费) >>>

WCC 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):6

- 运营利润率 6.1%

- 退出市盈率:16 倍

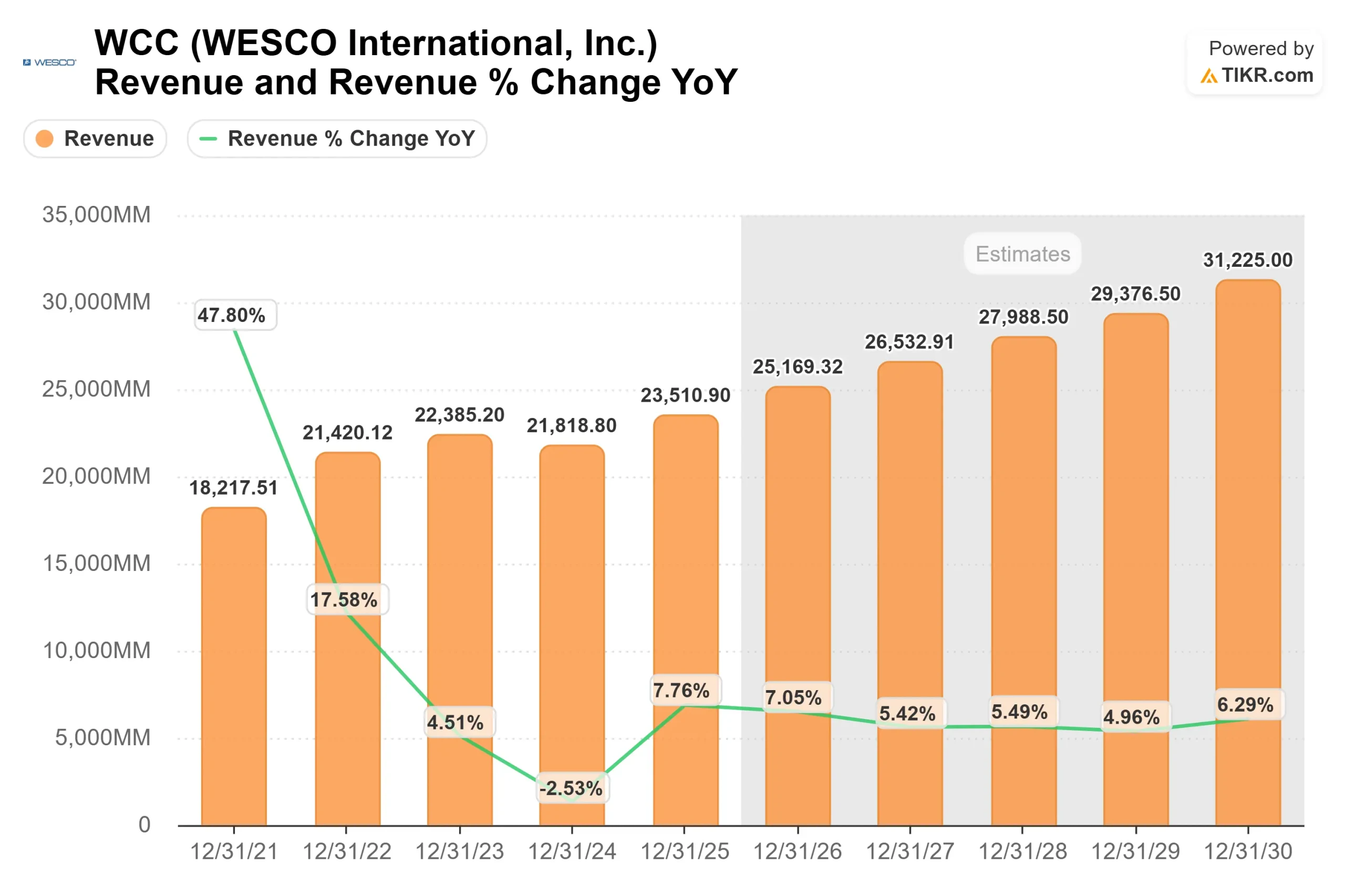

预计收入将从 2026 年的约 252 亿美元增至 2030 年的超过 312 亿美元,这主要得益于持续的数据中心投资、电网加固、宽带扩展和电气化支出,而非短期的库存周期。

在分销模式中,定价纪律、向高价值通信和自动化解决方案的组合转变以及物流效率都能显著提升收益,因此利润率向 6.1% 扩张意义重大。

数据中心销售额持续保持两位数增长,投资者拥有的公用事业部门的发展势头也在不断改善,这些都为三大业务部门提供了经营杠杆。

债务减少和自由现金流的增加也为盈利的持久性提供了支持,尤其是 2026 年的自由现金流指导值为 5 亿至 8 亿美元。这种灵活性增强了资产负债表的实力,并支持有纪律的资本分配。

基于这些投入,该框架意味着每股价值为 340 美元,与当前水平相比有约17.5% 的 上升空间。

在经历了 6 个月 27% 的涨幅后,如果基础设施需求、数字项目势头和利润率执行情况在 2026 年继续如期实现,那么股价将出现适度上涨。

WCC 的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 WESCO International的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。