CVS Health 股票的关键统计数据

- 本周表现 +4%

- 52 周区间: 58.4 美元至 85.2 美元

- 当前价格: 79.9 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

CVS Health(CVS)已从一个管理型医疗保健的警示故事转变为一个经过验证的转机,在整个 2025 年上涨了约 77% 之后,股价为 79.90 美元。

2 月 10 日,第四季度财报直接引爆了市场,调整后每股收益为 1.1 美元,超过了一致预期的 1.0 美元,而收入为 1,057 亿美元,超过了华尔街预期的 1,036 亿美元。

CVS 药房是实现这一业绩增长的引擎,其同店处方量激增近 10%,并购 Rite Aid 带来的 900 万新病人也使这一增长势头得到放大。

除了数字之外,市场正在积极地重新评价 CVS,将其从一家苦苦挣扎的保险集团转变为一个多元化的综合医疗平台,具有持久的、多领域的盈利能力。

首席财务官布莱恩-纽曼(Brian Newman)在第四季度财报电话会议上表示:"我们提出了切合实际的目标,并努力实现或超出预期。"全年调整后每股收益为 6.75 美元,比最初的指导性预期高出约 15%。

截至 12 月 31 日,穆巴达拉投资公司(Mubadala Investment Co)将其持有的 CVS 股份增加了 17.3%,达到 149769 股,而加拿大皇家银行资本市场(RBC Capital Markets)维持其 "跑赢大盘 "评级,目标价为 93 美元。

展望未来,CVS 2026 年调整后每股收益指导值为 7.0 美元至 7.2 美元,加上 4000 亿美元的预计收入,使其成为未来三到五年内最具结构弹性的综合医疗公司。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 CVS 公司的看法

华尔街对 CVS Health 股票的看法

CVS 第四季度盈利超预期,并重申了 2026 年调整后每股收益为 7.0 美元至 7.2 美元的指导目标,这直接证实了其扭亏为盈已不再是投机行为。

从基本面来看,2025 年的收入增长了 7.8%,达到了 4,021 亿美元,而正常化后的每股收益飙升了 24.5%,这表明在经历了 2024 年的暴跌后,该公司的盈利确实在加速增长。

目前,17 位分析师将 CVS 评为 "买入",6 位将其评为 "跑赢大盘",平均目标价为 96.5 美元,意味着比 79.9 美元有 20.8%的上涨空间。

值得注意的是,分析师的目标价区间为 79.0 美元至 138.0 美元,其中高端要求医疗保险利润率持续恢复,低端要求报销压力持续存在。

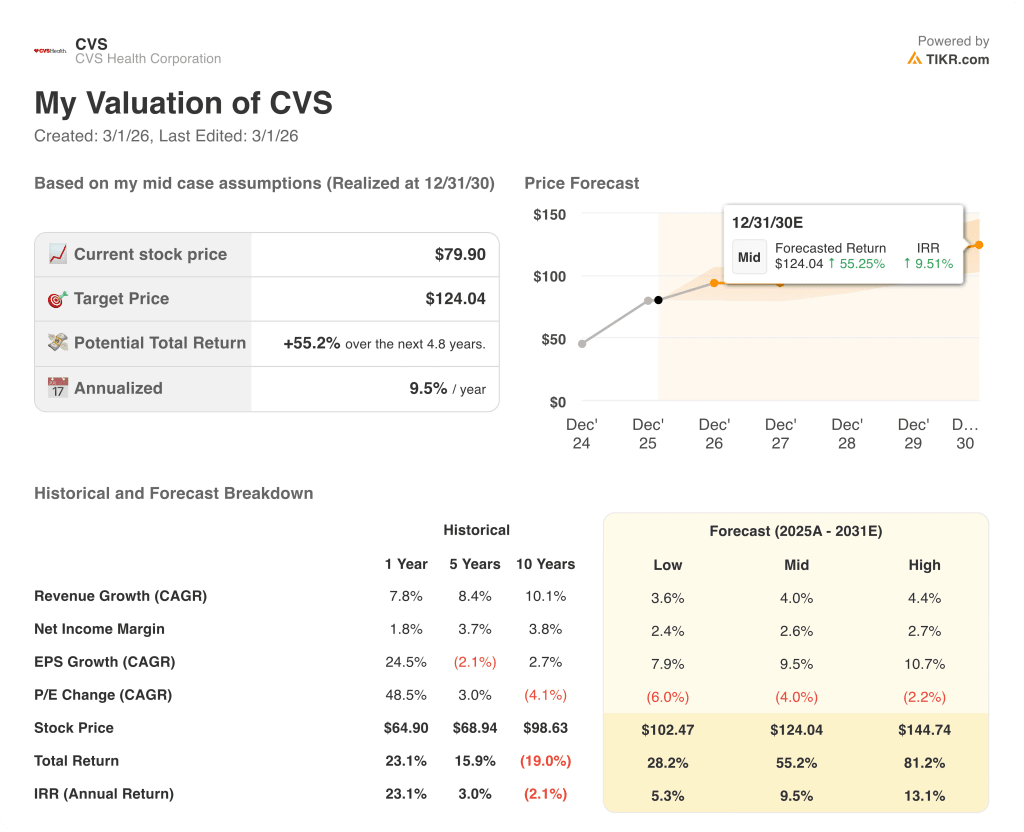

估值模型说明了什么?

TIKR 的中期模型目标是到 2030 年 12 月达到 124.0 美元,与目前的 79.9 美元相比,总回报率为 55.2%,内部收益率为 9.5%。

市场对 CVS 的定价约为远期收益的 11 倍,但预计到 2031 年,每股收益将每年增长 9.5%。

11 倍的市盈率严重低估了一家年营业现金流高达 106 亿美元的企业的价值。

管理层的 "Say-Do 比率 "理念,加上 2025 年 15%的每股收益超额收益,表明这是一个定价错误的复合型企业,而不是一个价值陷阱。

然而,如果 2027 年的医疗保险优势费率仍然不足,那么 Aetna 的利润率恢复时间将会延长,从而威胁到 2026 年每股收益指导 7.0 美元的底线。

请关注 CMS 的 2027 年医疗保险优势费率最终通知,这是确认或打破 Aetna 利润率轨迹的唯一数据点。

CVS 的市盈率为 11 倍,价值被低估,每股收益正在加速增长;请关注 CMS 的费率决定,以确认这一论断。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 CVS Health 公司?

您应该投资 CVS Health 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CVS 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 CVS Health Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。