沃尔坎材料公司股票的关键统计数据

- 过去一周表现: %

- 52 周区间: 215.1 美元至 331.1 美元

- 当前价格: 310 美元

发生了什么?

2 月 17 日,Vulcan Materials 公司股票(VMC)在第四季度每股收益低于 0.41 美元后下跌了 7.2%,但目前股价为 310 美元,仅比 52 周高点低 6.4%。

具体而言,25 家券商中有 17 家在该股未达预期后维持买入评级,目标价中位数为 330.50 美元,这表明华尔街对该股的疲软仍抱有信心。

无论如何,该公司的引擎依然完好无损:2025 年全年调整后息税折旧摊销前利润增长 13%,达到 23 亿美元,运营现金流激增 29%,达到 18 亿美元。

因此,市场开始重新评价 Vulcan,将其从一家周期性的骨料生产商转变为一家数据中心基础设施公司,70% 的数据中心建设活动都发生在距离 Vulcan 设施 30 英里的范围内。

同时,首席执行官罗尼-普鲁伊特(Ronnie Pruitt)在第四季度财报电话会议上表示,"数据中心仍然是最大的催化剂,在建面积超过 1.5 亿平方英尺",因为大型项目目前占预订量的 45%,而历史平均水平为 30%。

此外,华尔街的目标价中值为 330.50 美元,比当前水平高出 6.6%,有 17 家买入评级的券商在第四季度财报未达预期的情况下仍保持坚挺。

展望未来,随着数据中心和基础设施需求在 2028 年前加速增长,Vulcan 的每吨骨料现金毛利在 4.5 年内将提高 55%,这将使其利润率进一步复合增长。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 Vulcan 的看法

华尔街对沃肯材料公司股票的看法

火神公司第四季度每股收益 0.41 美元的亏损是天气和混合因素造成的,而非结构性因素,因此 2026 年息税折旧摊销前利润(EBITDA)的恢复完全没有问题。

2026年,息税折旧摊销前利润(EBITDA)增长8.5%,达到25亿美元,每股收益从2025年的8.00美元增长17%,达到9.36美元。

尽管如此,华尔街仍有 14 位分析师买入,3 位跑赢大盘,5 位持有,1 位卖出,平均目标价为 328.4 美元,意味着较 310 美元有 5.9% 的上涨空间。

分析范围从 198.0 美元到 375.0 美元不等,低端由独户住宅复苏决定,高端由数据中心需求加速推动。

估值模型说明了什么?

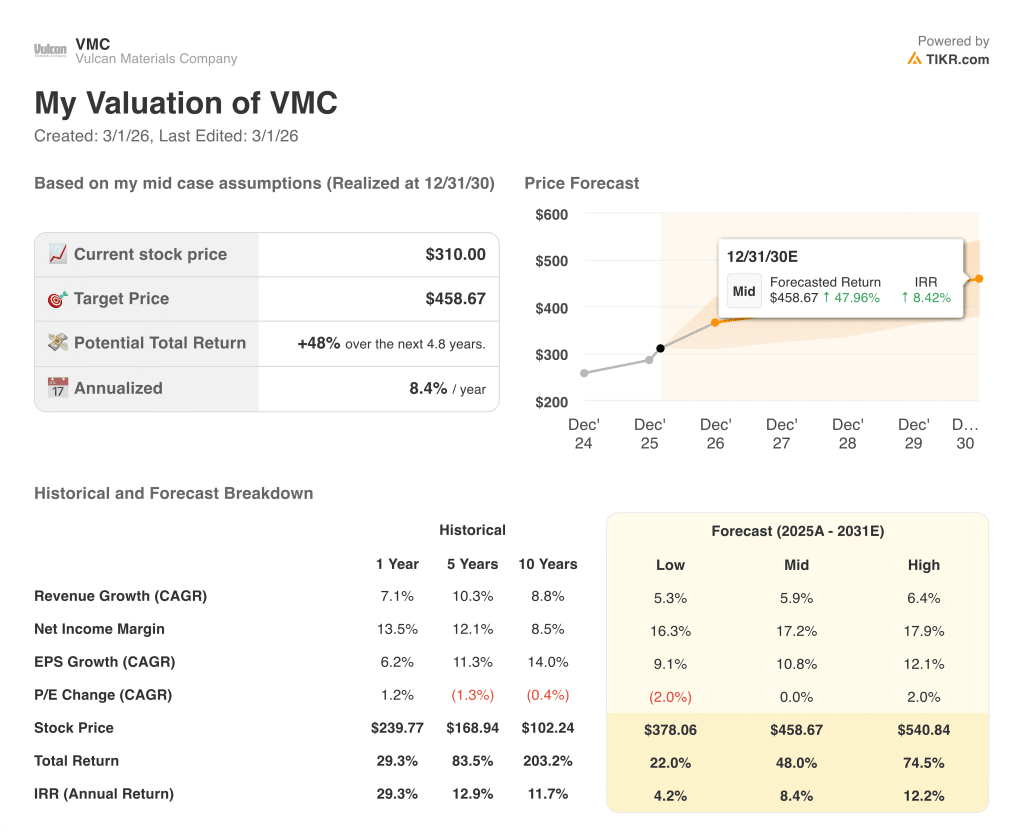

TIKR 中值模型的目标是到 2030 年 12 月 31 日达到 458.7 美元,与目前的价格相比,总回报率为 48%。在 4.8 年的时间里,年化内部收益率为 8.4%。

市场对 Vulcan 的惩罚是由于天气和产品组合造成的一个季度的亏损,而不是业务恶化。

揭露这种错误定价的数字是息税折旧摊销前利润率从 2025 年的 29.3% 增长到 2026 年的 31.3%,连续三年增长 700 个基点。

公司首席执行官罗尼-普鲁伊特(Ronnie Pruitt)在第四季度电话会议上证实,70% 的数据中心建设活动都位于距离 Vulcan 设施 30 英里的范围内,这使得需求管道是结构性的,而非周期性的。

然而,如果单户住宅保持平稳,年中价格上涨失败,那么 24 亿美元的低端 EBITDA 指南将完全阻碍重新评级。

请关注 3 月 12 日的投资者日:管理层的长期 EBITDA 目标将确认 458.7 美元的模型价格是保守还是捉襟见肘。

因此,VMC 的股价似乎被低估了,其模型价格有 48% 的上涨空间,而目前的价格完全忽略了数据中心的足迹。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资 Vulcan Materials 公司?

您应该投资 Vulcan Materials 公司的股票吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 VMC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Vulcan Materials Company。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 VMC 股票 → 免费使用专业工具分析 TIKR 上的 VMC 股票 → 免费使用专业工具分析 TIKR 上的 VMC 股票