Snowflake 股票的关键统计数据

- 52 周区间: 118 美元至 285 美元

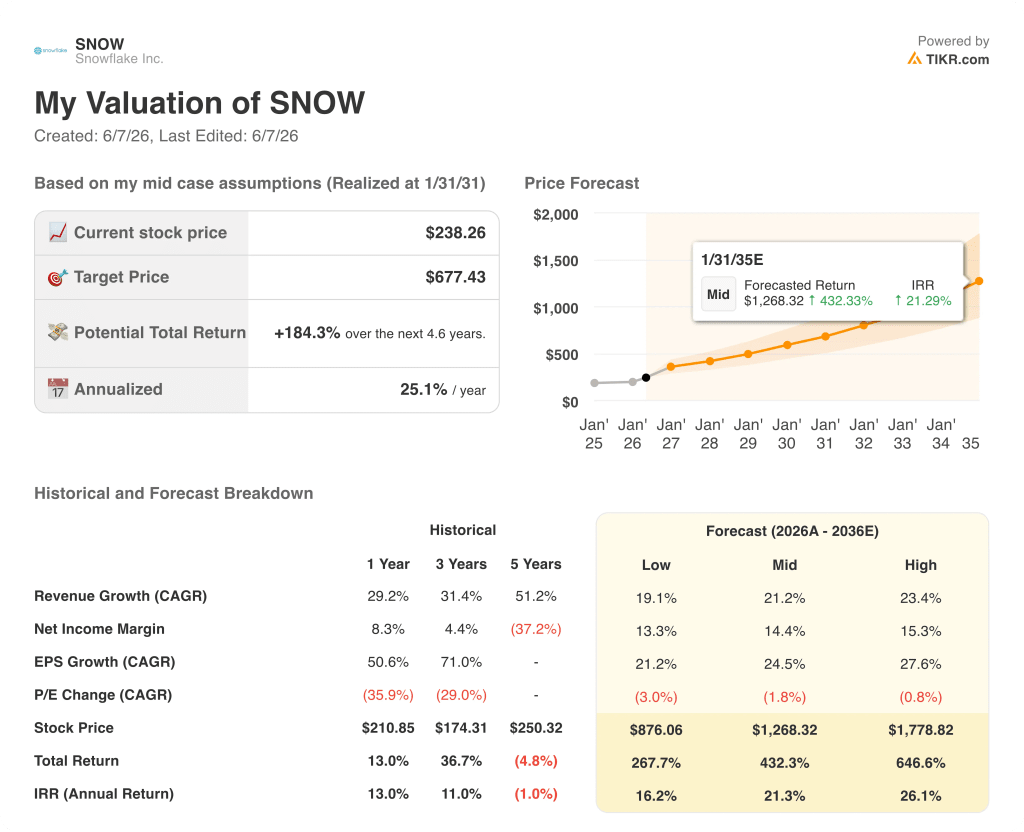

- 当前价格: 238 美元

- 平均目标价: 288 美元

- 最高目标:500 美元

- 分析师共识: 35 位买入,9 位跑赢大盘,6 位持有,1 位卖出

- TIKR 目标模型(2030 年 12 月):677 美元

雪花公司 27 财年第一季度财报:改变分析师对雪花公司看法的一季度

企业数据云平台 Snowflake(SNOW)5 月 28 日公布 2027 财年第一季度财报,营收 13.9 亿美元,超过分析师预计的约 13.2 亿美元,产品营收同比增长 34%,之后大涨约 38%。

这一增长率很重要,因为一年前为 26%,上一季度为 30%。

加速增长背后的催化剂是 Cortex Code,即 Snowflake 内部称为 CoCo 的人工智能编码代理,该代理于 2 月 5 日全面上市,推动了该公司所描述的历史上最强劲的连续美元增长。

净收入保持率攀升至 126%,剩余业绩义务同比增长 38%,达到约 92 亿美元,这表明未来锁定的需求正在扩大,而不是萎缩。

公司净增客户 616 家,同比增长 38%,其中全球 2000 强客户 13 家,而去年同期仅为 4 家。

此外,Snowflake 还与亚马逊网络服务公司(Amazon Web Services)签署了一项为期五年、价值 60 亿美元的基础设施承诺,这是该公司有史以来最大的 AWS 交易,深化了与 Graviton 计算、Cortex AI 和企业工作负载迁移的整合。

"首席执行官斯里达尔-拉马斯瓦米(Sridhar Ramaswamy)在2027 年第一季度财报电话会议上表示:"基于我们核心数据平台业务的优势和包括 CoCo 和 Snowflake Intelligence 在内的人工智能能力的显著提升,我们将 27 财年的同比增长展望从 27% 提高到 31%。

公司将全年产品收入预期从 56.6 亿美元上调至 58.4 亿美元,并预计第二季度产品收入约为 14.2 亿美元,而此前分析师的预期约为 13.7 亿美元。

在6 月 2 日与 Snowflake 峰会同时举行的 "投资者日"活动上,管理层宣布将在 2028 财年第四季度实现 GAAP 盈利,并将全年非 GAAP 营业利润率预期从 12.5% 提高到 13.5%。

此外,Snowflake 还宣布计划收购企业模型上下文协议平台Natoma,该平台旨在为人工智能代理提供可管理、可审计的外部业务系统访问权限,从而将公司的代理控制平面从数据扩展到整个企业工作流栈。

在市场上其他股票纷纷上调评级之前,查看华尔街上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街上调各行业目标股评级

华尔街在雪花股票盈利后全面上调目标股价

分析师对雪花股票的综合买入和跑赢大盘评级为 48 个,持有评级为 6 个,卖出评级为 1 个,接近一年多来的最高水平。

财报发布后,一天之内就有 30 多位分析师上调了目标股价。目前,该公司的平均目标价约为 288 美元,意味着比当前的 238 美元上涨了约 21%。该公司的最高目标价为 500 美元。

推动共识升级的指标是收入增长。第一季度的产品收入为 13.3 亿美元,大大高于预期,全年指导性收入为 58.4 亿美元,意味着增长 31%,与该公司在进入本季度时预计的 27% 相比,有了质的飞跃。

一致预期表反映了这一重新定价。第二季度收入预计约为 14.8 亿美元,意味着同比增长约 30%。2027 年 1 月季度的收入估计约为 16.5 亿美元。

一个风险:Snowflake 基于消费的模式意味着收入指导是基于观察到的使用模式,而不是承诺的预订。首席财务官布莱恩-罗宾斯(Brian Robins)在财报电话会议上表示,公司的指导理念没有改变,3%的业绩增长被认为是一个强劲的季度。指导性目标的上调是受一个季度可观察到的 CoCo 行为的推动--如果采用率趋于平稳或使用效率的提高抑制了代币消费,那么前瞻性预期可能会有所放缓。

第二季度值得关注的催化剂是,CoCo 驱动的消费加速是否会持续到夏季季度,因为第四季度的续约仍占很大比重,而早期的消费数据将是第一季度是否出现结构性拐点的第一手资料。

雪花股票在 2026 年是否被低估?TIKR 的 677 美元目标值证明了这一点

根据 TIKR 的基本情况,雪花股票到 2031 年 1 月的估值约为 677 美元,这意味着与当前 238 美元的价格相比,雪花股票的总回报率约为 184%,即在约 4.6 年的时间里,年化回报率约为 25%。

该模型的情景范围反映了雪花公司的人工智能收入贡献在多大程度上取决于该公司是否将其收入贡献从 CoCo 扩展到该公司正在构建的更广泛的代理控制平面。

如果收入增长率在预测期内保持在 19% 左右的低水平,那么到 2031 年 1 月,TIKR 的低方案将使 Snowflake 的股价达到约 876 美元,这意味着总回报率约为 268%,年化回报率约为 16%。

如果随着 CoCo 应用的扩大和 CoWork 获得企业的青睐,收入年复合增长率约为 21% 的中位情况得以实现,那么到 2035 年 1 月,该模型将达到约 1268 美元,内部收益率约为 21%。

在高位情况下,收入增长率约为 23%,净利润率扩大到 15%,模型预测到 2031 年 1 月将达到约 1,779 美元,这意味着总回报率约为 647%,年化回报率约为 26%。

熊市情况并非零增长--而是 CoCo 的采用在达到全部客户群之前停滞不前,消费模式限制了收入的可见性,市场对 Snowflake 的评级回到了盈利前的水平。约 16% 的低风险内部收益率仍意味着股价远高于今天的价格。

如果第一季度的人工智能拐点是结构性的,那么雪花股票的价值就被低估了。TIKR 模型建立在约 21% 的收入年均复合增长率和不断扩大的利润率基础之上,这意味着市场尚未对上一季度的表现进行重新定价。

华尔街最好的想法不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 雪花股票是否适合买入?

Snowflake 股票现在是否值得买入?

48 位分析师给予 Snowflake 股票 44 个 "买入 "或 "跑赢大盘 "的评级,街道平均目标价约为 288 美元,而当前价格为 238 美元。

根据 TIKR 基本模型,到 2031 年 1 月,该股的公允价值约为 677 美元,这意味着年化回报率约为 25%。

牛市的基础是 CoCo 推动雪花公司 13,912 家客户持续加速消费。关键的变量是:第二季度的产品收入是否能确认第一季度 34% 的增长率。

雪花股票在 27 财年第一季度财报中发生了什么?

5 月 28 日,Snowflake 第一财季营收 13.9 亿美元,超过预期的约 13.2 亿美元,产品营收同比增长 34%,高于去年同期的 26%,股价大涨约 38%。

该公司将全年产品收入预期上调至 58.4 亿美元,并与 AWS 签署了一份为期五年、价值 60 亿美元的协议。当天,30 多位分析师上调了目标价。

你应该投资 Snowflake 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Snowflake Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Snowflake Inc.无需信用卡。只需您自己决定所需的数据。