SPG 股票的关键统计数据

- 过去 30 天表现:-9

- 52 周区间: 136 美元至 205 美元

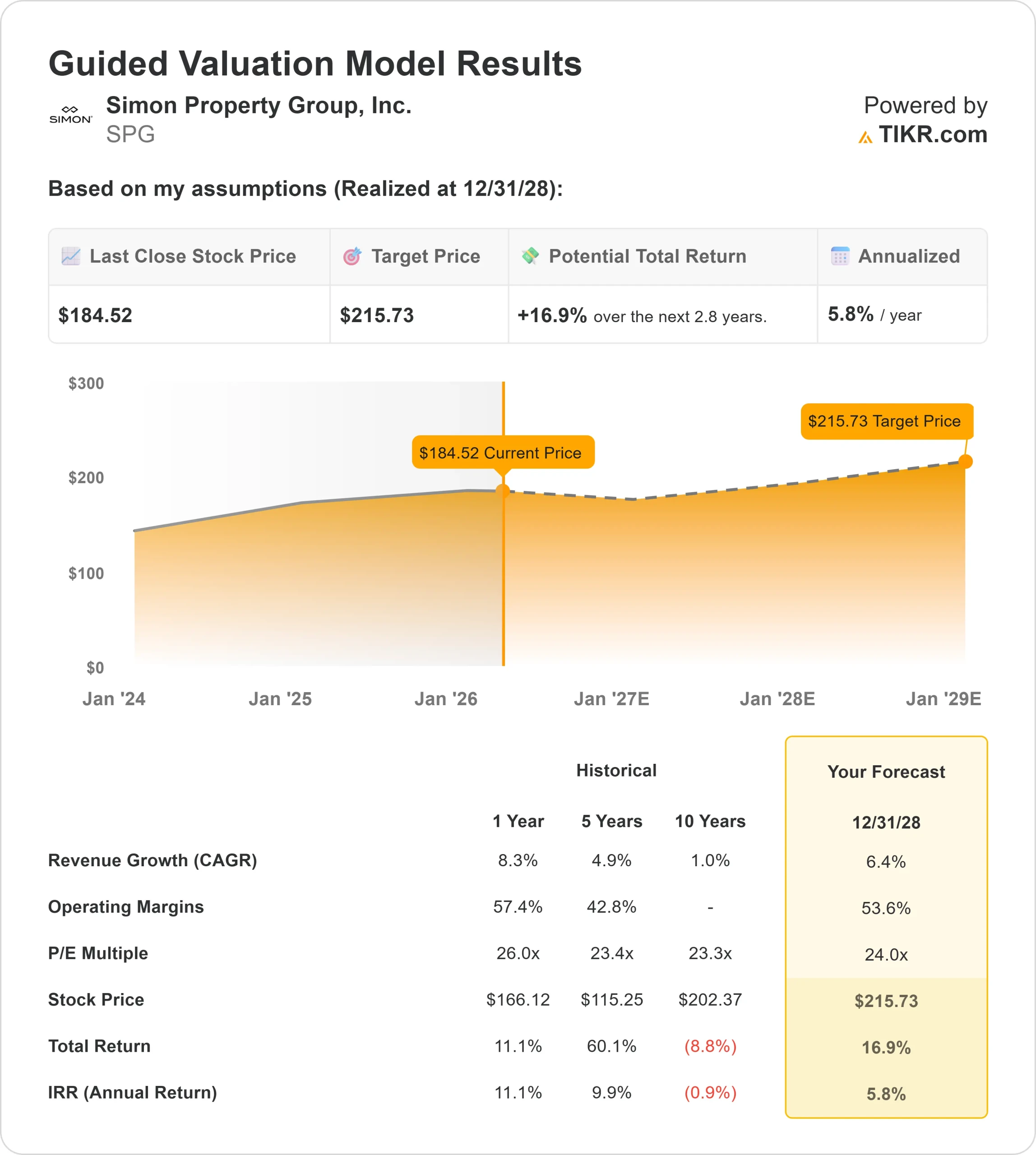

- 估值模型目标价:216 美元

- 隐含升幅: 17

使用 TIKR 分析您最喜爱的股票,如西蒙地产集团(免费) >>>

发生了什么?

西蒙地产集团股价在过去 30 天内下跌了约 9%,交易价格接近每股 185 美元,原因是债券收益率上升给房地产投资信托基金的估值带来压力,并驱使投资者远离注重收益的股票。

该股下跌的原因是,利率上升使房地产投资信托基金的吸引力下降,因为这些公司通常以股息收入为估值依据,而收益率上升给投资者提供了其他收入选择,同时也增加了房地产所有者的借贷成本,直接对估值倍数构成压力。

这种压力在零售业房地产投资信托基金中广泛存在,Realty Income 和 Macerich 等同行也是对利率敏感的资产,尽管西蒙地产集团的投资组合质量更高、资产负债表更强,而且拥有优质购物中心,在经济不确定时期通常比低级购物中心运营商更有优势。

与此同时,机构活动显示出不同的定位,增加了近期的波动性。惠灵顿管理公司(Wellington Management)增持了 634.5%,至约 737 万股,价值约 13.8 亿美元;哈姆林资本公司(Hamlin Capital)增持了 19%,至约 970,126 股,价值约 1.821 亿美元,但也有几家公司减持,包括布雷万-霍华德(Brevan Howard)减持了 46.5%,CSM Advisors 减持了 35.9%,Clough Capital 减持了 64.7%。

Sei Investments、世邦魏理仕投资管理公司(CBRE Investment Management)和达夫菲尔普斯公司(Duff & Phelps)的抛售也反映了更广泛的投资组合重新定位,尽管机构持股比例仍高达约 93%。

首席运营官伊莱-西蒙(Eli Simon)表示,公司在 2025 年取得创纪录的收入、NOI、房地产 FFO 和分红业绩后,将以强劲的势头进入 2026 年。

公司还完成了 20 亿美元的收购,并继续投资于 15 亿美元的活跃开发项目,未来项目规模将超过 40 亿美元。

西蒙指出,租赁需求依然强劲,管线仍比去年高出 15%,并表示 "资产很重要",强调公司拥有超过 90 亿美元的流动资金和超过 15 亿美元的扣除股息后的年度自由现金流。

SPG 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):6.4

- 运营利润率53.6%

- 退出市盈率:24 倍

西蒙地产集团经营高质量的零售物业,通过向租户出租空间获得收入,增长动力来自于租金上涨、高出租率以及将物业重新开发为更具生产力的多功能资产。

查看分析师对西蒙物业集团的增长预测和目标价格(免费) >>>

一个关键的驱动因素是租赁价差,由于租户销售强劲,即将到期的租约以更高的租金续约,直接增加了净营业收入,而不需要大量的额外资本。

像西蒙地产集团这样的高品质购物中心继续吸引着旺盛的租户需求,这反映了零售商如何集中在表现最佳的地段,从而支持定价能力和长期稳定的出租率。

重建项目也发挥着重要作用,因为将以前的百货商场空间改造成餐饮、娱乐或综合开发项目,可以增加人流量,为现有资产带来更高的回报。

2026 年的业绩表现与利率趋势和消费者支出密切相关,稳定的零售需求加上利率压力的缓解,可能会支持盈利增长和估值恢复。

基于这些假设,模型估计目标价为 216 美元,意味着约 17% 的上涨空间,这表明该股的价值 被适度低估 ,其回报率主要受租赁增长、重建执行以及宏观环境改善时潜在的倍数扩张驱动。

西蒙地产集团的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出西蒙地产集团的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。