Pinterest 股票的关键统计数据

- 52 周区间: 14 美元至 40 美元

- 当前价格: 20 美元

- 市场平均目标价: 23 美元

- 最高目标价:45 美元

- TIKR 模型目标(2030 年 12 月):105 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

Pinterest 股票(PINS)的股价比 52 周高点低了近 50%,在这一年里,它经历了一个令人痛苦的悖论:平台每月的搜索量达到 800 亿次,用户数量连续 10 个季度创历史新高,但却无法将这种参与度快速转化为收入增长,从而无法让华尔街满意。

2026 年初,该公司股价一度跌至 14 美元,随后回升至 20 美元,但仍不到去年同期价格的一半,因为投资者消化了 2025 年第四季度的盈利不及预期、重组公告以及预示着近期压力进一步加大的指导意见。

第四季度的业绩不佳是特定的,事后看来是可以避免的:Pinterest 在大型零售广告商中的比重过大,这使其比收入基础更广泛的同行更容易受到关税导致的广告预算缩水的影响。

营收为 13.2 亿美元,同比增长 14%,但仍低于 13.3 亿美元的一致预期。

埃利奥特投资管理公司(Elliott Investment Management)通过将 10 亿美元的可转换票据配售转换成该公司最大股东的持股,初始转换价格为 22.72 美元,来应对抛售,Pinterest 同时授权了 35 亿美元的股票回购计划,占其市值的近三分之一。

35 亿美元的回购加上 Elliott 的注资是股票所需的结构性支撑,但实际的重新评级将来自于执行:将收入从大型零售商扩大到中端市场、中小型企业和国际广告商,并证明 tvScientific 的收购(为将 Pinterest 的受众扩展到自身表面之外而购买的联网电视性能平台)打开了增量预算池。

首席执行官比尔-雷迪(Bill Ready)在2025 年第四季度的财报电话会议上表示:"我们的用户和参与度领先于我们的广告平台,而广告平台领先于我们的销售和市场推广能力。"他直接点出了 1 月底受聘的新任首席商务官李-布朗(Lee Brown)现在的任务就是缩小差距。

这个为期 3 到 5 年的案例依赖于三个驱动因素:加快中小企业和中端市场的管理收入(目前仅占总收入的 15%,而竞争平台的这一比例明显更高);tvScientific CTV 集成将 Pinterest 自有和运营表面之外的绩效预算开放出来;Pinterest Performance+ 测量集成可以与大型广告商进行更紧密的竞价优化,这已经在一个试点中得到了验证,一个广告商将 Pinterest 的竞价提高了 30% 以上。

在埃利奥特介入之前,Pinterest 的股价迄今为止下跌了 40% 以上。免费使用 TIKR 的机构级工具,全面了解 PINS 的估值、目标价格趋势和分析师情绪 → 华尔街对 PINS 的看法

华尔街对 PINS 股票的看法

Pinterest 拥有 6.19 亿用户和 800 亿次月度搜索,其参与度飞轮正在产生一个货币化缺口,重组后的市场团队正在努力争取在下一个盈利周期到来之前弥补这一缺口。

PINS 2026 年的共识营收预计约为 47.8 亿美元,同比增长约 13%,每股收益(EPS Normalized)预计约为 1.8 美元,比 2025 年的 1.6 美元增长约 12%,原因是广告商多元化获得了牵引力,而且 tvScientific 带来了部分年度的顶线提升。

在 38 位覆盖 Pinterest 股票的分析师中,17 位将其评为 "买入",1 位评为 "跑赢大盘",20 位评为 "持有",1 位评为 "跑输大盘",平均目标价为 23.43 美元,意味着较当前 20.33 美元的价格有约 15%的上涨空间。

目标区间在 15.40 美元到 45 美元之间,看好者看好 SMB 加速和 CTV 货币化上行,而看跌者则关注销售转型是否会扰乱近期收入,以至于完全打破中位增长轨迹。

Pinterest 的股价约为远期每股收益的 11 倍,而三年平均股价接近 25 倍,预计 2026 年正常化每股收益增长率约为 12%,随着广告商组合的多样化,2027 年的增长率将加快至约 23%,对于愿意超越两个季度执行低谷的投资者来说,Pinterest 的股价似乎被低估了。

22.72 美元的艾略特转换价格有效地设定了一个可信的底线,并表明全球最严格的激进投资者之一认为内在价值与当前价格之间存在实质性差距。

如果 2026 年第一季度的收入增长率低于 11%,或者管理层将全年 EBITDA 指导性目标缩小到 2 月份提出的 1.63 亿美元至 1.83 亿美元的范围以下,那么执行力的论述就会崩溃,熊市就会以当前的倍数重现。

5 月 4 日的财报是第一个真正的证据检查点:第一季度营收如果在 9.58 亿至 9.78 亿美元的指导范围之内或之上,再加上 Lee Brown 对中小企业和中端市场可衡量进展的任何评论,都将证实货币化拐点正在发生。

Pinterest 股票财务数据

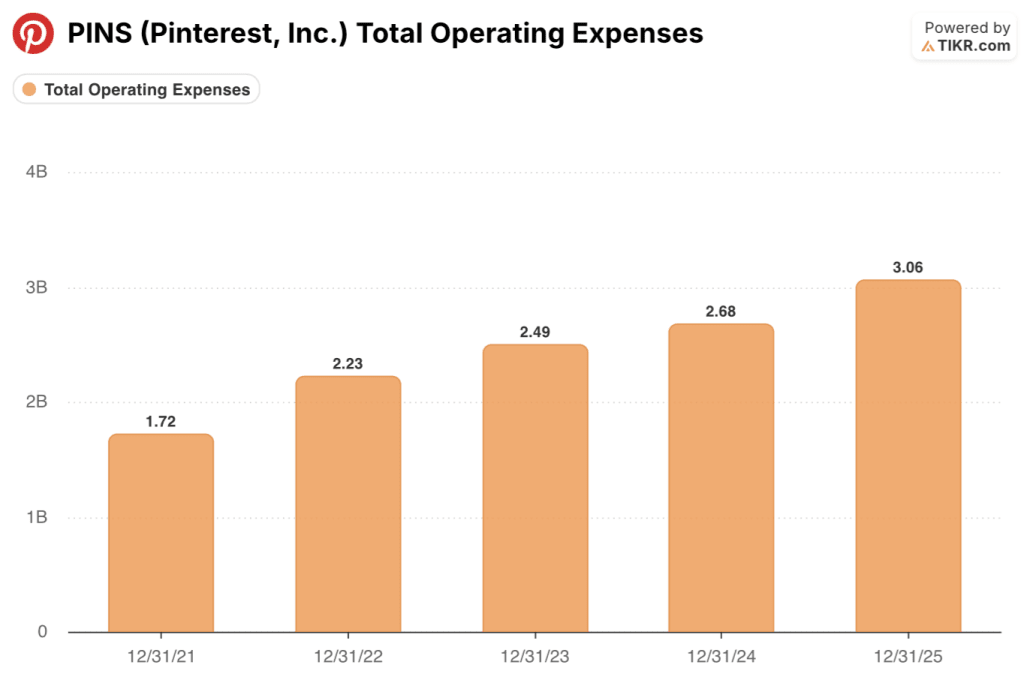

2025 年,Pinterest 的营业收入达到 3.2 亿美元,同比增长 49%,延续了 2022 年营业亏损(1.3 亿美元)的复苏态势,并标志着盈利能力连续第三年大幅提升。

这种复苏是由利润率带动的:由于基础设施成本优化降低了相对于收入的收入成本,毛利率从 2022 年的 75.8% 上升到 2025 年的 80.1%,而 2024 年的 36.5 亿美元收入和 2025 年的 42.2 亿美元收入使得这两年的营业收入增长速度都超过了顶线。

由于 Pinterest 在人工智能人才和销售队伍扩张方面的投资,总运营支出从 2023 年的 24.9 亿美元增长到 2025 年的 30.6 亿美元,但 2025 年 15.8% 的营收增长超过了成本增长,使运营杠杆效应持续多年。

现在的问题是,Pinterest 能否在 2026 年之前保持这一杠杆率:该公司明确表示,GPU 基础设施投资将带来约 100 个基点的毛利率下降,并表示每年约 1 亿美元的重组节省费用将有一半用于再投资,这将使调整后的 EBITDA 利润率与 tvScientific 的合并利润率基本持平,约为 29%。

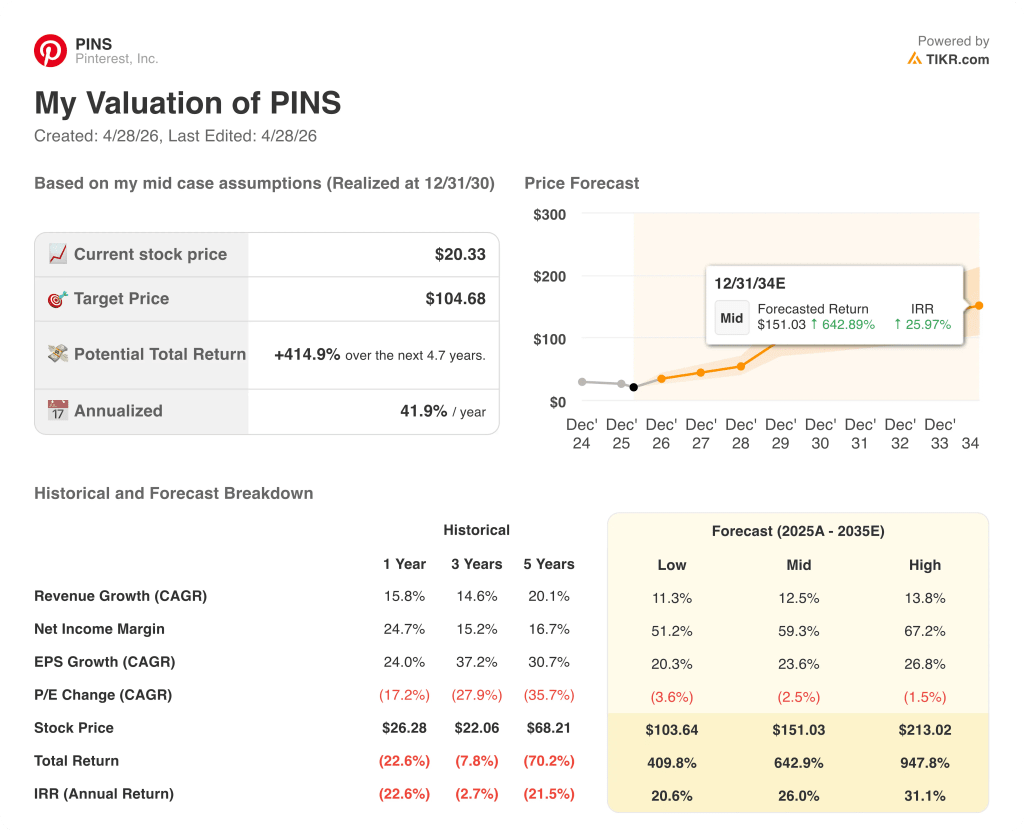

估值模型怎么说?

TIKR 模型认为,到 2030 年 12 月,Pinterest 股票的中期目标价约为 105 美元,年均营收假设约为 13%,净利润率约为 59%,这些假设的基础是该平台已经显现的运营杠杆,以及中小企业广告商规模扩大和 tvScientific CTV 收入带来的货币化增量。

随着 2025 年每股收益正常化为 1.60 美元,在 2027 年每股收益加速增长至约 2.21 美元的背景下,远期倍数将压缩至约 11 倍,Pinterest 的股价被低估了:即使没有盈利上行,仅是倍数重估就缩小了与 TIKR 模型目标的很大一部分差距。

必须做对的事/可能做错的事

Pinterest 的股票是一个货币化的故事,而不是一个用户的故事:牛市的案例是,每月 800 亿次搜索和 6.19 亿用户从根本上来说货币化不足,而新的市场团队将在 2026 年至 2027 年缩小这一差距。

必须做对的事

- Lee Brown 的中小型企业和中型企业市场推广计划加快了中小型企业管理收入的增长速度,2025 年的增长率翻了一番,但仍只占总收入的 15%左右,而竞争平台的这一比例要高得多。

- tvScientific CTV 整合在 Pinterest 自己的表面之外开辟了增量绩效预算;2025 年第四季度管理层评论指出,CTV 是广告市场增长最快的细分市场之一,tvScientific 推动了电视搜索类绩效指标的发展

- Pinterest Performance+ 测量与大型广告商专有竞价系统的整合进一步深化;一个试点项目已使广告商的竞价增加了 30%以上,公司计划在 2026 年上半年扩大该项目

- 根据管理层的指导意见,大型零售广告商将在 2026 年下半年开始受到关税方面的不利影响,这将消除导致 2025 年第四季度收入低于共识的最大阻力。

可能出现的问题

- 销售转型造成的干扰不止几个季度;管理层在 1 月份明确承认,重组对一线销售人员和测量人员造成了影响,2026 年第一季度的指导意见已考虑到因重新填补这些职位而造成的生产力损失。

- 中小企业和中端市场的加速发展需要 2 至 4 个季度以上的时间才能在报告收入中显现出来,从而使增长速度停留在 11% 至 13% 之间,同时使市场对执行情况失去耐心

- 根据 Stifel 将 2026 年行业增长预期从 8.3% 下调至 7% 左右的预测,数字广告预算加速向 Meta 和谷歌集中;包括 Pinterest 在内的较小平台被明确指出,当广告商收紧预算时,这些平台面临的削减风险最大。

- 埃利奥特 22.72 美元的转换价格在当前价格附近形成了一个心理上限,在执行证据令人信服地超过这一门槛之前,短期内的上涨空间将被压缩

您应该投资 Pinterest 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 PINS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Pinterest, Inc.无需信用卡。只需您自己决定所需的数据。