纽柯股票的关键数据

- 当前价格:214.29 美元

- 市场目标价(平均值): ~193 美元~$193

- TIKR 目标价(中间值): ~$243~$243

- 潜在总回报率(中间值)~13%

- 年化内部收益率(中):~3% /年

- 2025 年第四季度收益反应:-2.30%(2026 年 1 月 26 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

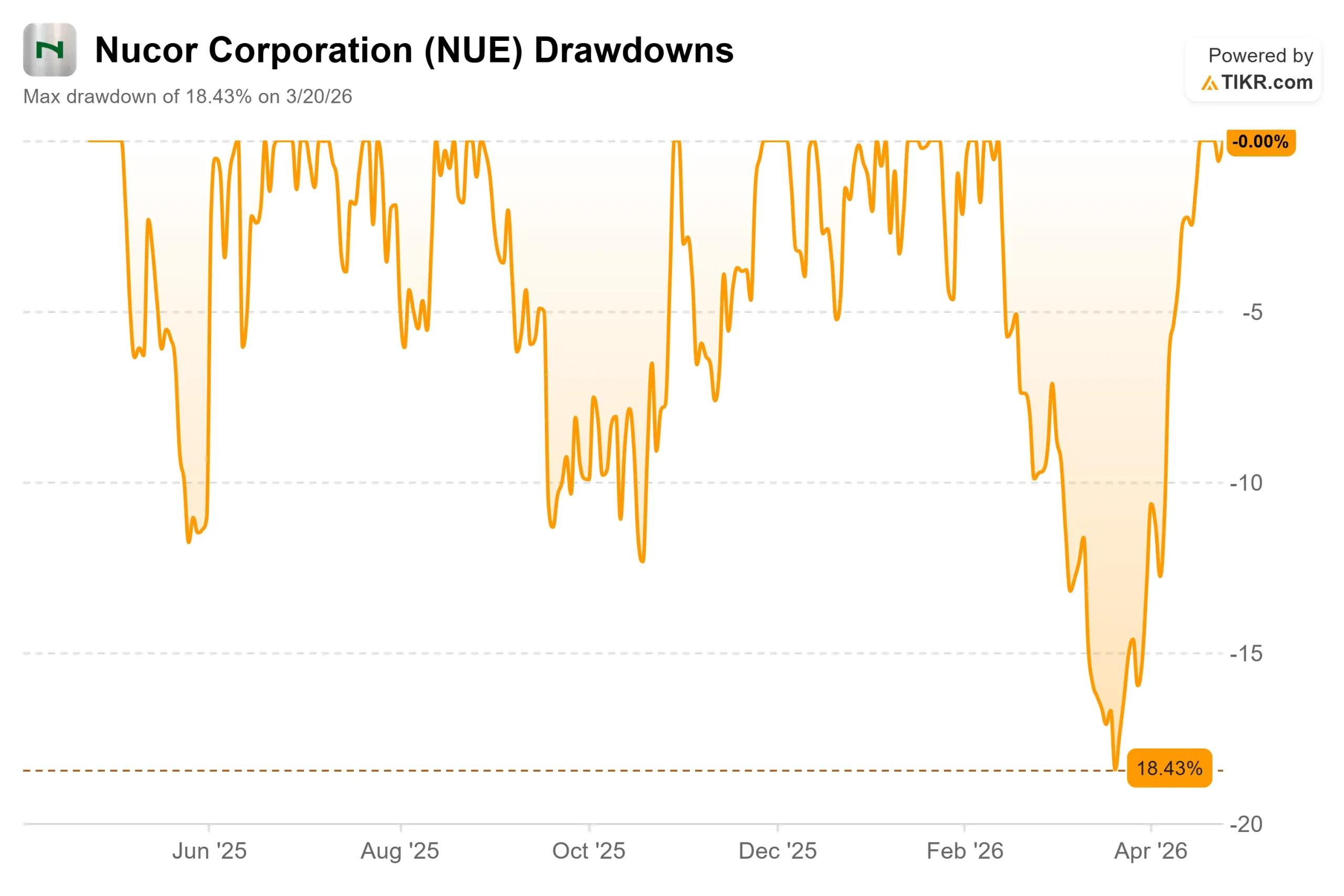

十二个月前,纽柯 (NUE)的交易价格接近106.21美元的52周低点。周四收盘价为 214.29 美元,涨幅超过 100%。2026 年第一季度的收益将在今天收盘后公布。投资者要问的问题不是复苏是否发生。而是是否还剩下什么。

2026 年 4 月中旬,包括富国银行(Wells Fargo)、摩根大通(JPMorgan)和高盛(Goldman Sachs)在内的各大银行上调了对纽柯公司的评级,因为该公司预计第一季度盈利将大幅增长,这主要得益于强劲的销售量、较高的钢材价格以及 232 条款对进口产品关税的持续影响。

高盛于 4 月 1 日将纽柯评级从 "买入 "调高至 "买入"。3 月 26 日,瑞银将该公司评级从 "中性 "上调至 "买入",理由是结构性关税对国内钢材定价的支持。4 月 15 日,富国银行将其目标股价上调至 213 美元。每次上调之前,纽柯都发布了 2026 年第一季度每股收益 2.70 美元至 2.80 美元的指引,而 2025 年第四季度调整后每股收益为 1.73 美元,2025 年第一季度为 0.77 美元。

这些数字背后的运营情况在 1 月 27 日的第四季度电话会议上得到了证实。

总裁兼首席运营官 Steve Laxton 表示,最近完成的项目,包括列克星敦螺纹钢微型轧机和 Kingman 熔炼车间扩建,预计 2026 年 EBITDA 增量将比 2025 年增加约 5 亿美元。

他还指出,资本支出将从 2025 年的 34 亿美元降至 2026 年的约 25 亿美元,这将使公司的自由现金流在去年出现约 1.88 亿美元的负 FCF 后首次出现有意义的恢复。

拐点是真实存在的。问题是它在 214 美元时值多少钱。

查看纽柯股票的历史和远期估值(免费!) >>> 纽柯是否被低估了?

纽柯今天的价值被低估了吗?

目前最能说明问题的信号是市场的集体目标价格。15位分析师覆盖了纽柯。平均目标价为 192.55 美元,比现在的股价大约低 10%。即使是最乐观的分析师,其目标价也是 225 美元。这意味着整个分析师群体,包括刚刚提升该股评级的公司在内,都认为该股在目前的水平上不会有很大的上涨空间。

估值倍数也说明了类似的问题。纽柯目前的NTM EV/EBITDA 为 9.40 倍,整个业务未来 12 个月的预计 EBITDA 大约为 9.40 倍。根据 TIKR 的 "竞争对手 "页面,最直接的国内同行钢铁动力公司(Steel Dynamics)的交易价格为 9.59 倍。安赛乐米塔尔的交易价格为 6.58 倍。纽柯与钢代公司的微弱折扣反映了可比的经营状况,而与安赛乐米塔尔的溢价则反映了市场为一家拥有 A-/A3 信用评级的国内屏蔽生产商所支付的价格。

按远期市盈率计算,纽柯 16.51 倍的市盈率比钢代 13.91 倍的市盈率高,部分原因是纽柯 53 年的股息连续增长和项目管道的深度,但这也减少了盈利令人失望的空间。

单从倍数上看,并不能说明产品结构正在发生较长时间的转变。

诺亚-汉纳斯(Noah Hanners)副总裁在第四季度的电话会议上解释说,西弗吉尼亚州新薄板厂大约三分之一的产量将瞄准暴露在外的汽车级产品,这是一个电弧炉生产 "以前在美国没有广泛应用过 "的高端产品类别。

这种产品转变,再加上托帕利安指出纽柯为整个数据中心提供约 95% 的钢材,都表明纽柯的收入价值将高于历史利润率。

关键风险在于贸易政策。根据 Topalian 在第四季度的评论,随着 232 条款关税的实施,到 2025 年 11 月,美国成品钢市场的进口份额将从约 25% 降至约 14%。这种压缩释放了大量的国内销量。从 2026 年 7 月开始,USMCA 重新谈判的任何回调都有可能迅速推翻这一论断。

TIKR 高级模型分析

- 当前价格:214.29 美元

- TIKR 目标价(中间价):~$243

- 潜在总回报率(中间值):~13%

- 年化内部收益率(中间值)~3% / 年

TIKR 中期目标的基础是,到 12/31/30 年的 年均收入增长率约为 3%,净利润率为 8.6%。两个收入驱动因素是基础设施和数据中心的需求,托帕利安认为这两个市场都具有持久的世俗顺风,而且随着西弗吉尼亚州达到满负荷运转,产量也会增长。利润率的驱动因素是运营杠杆:随着 2025 年 4.96 亿美元的运营前和启动成本的下降,以及新设施对 EBITDA 的全面贡献,净利润率有空间从 2025 年的 5.5%恢复到中期假设水平。自 2020 年以来,纽柯已通过资本支出和收购投资了约 200 亿美元,以建设这一假设背后的产能。

中期假设的计算很简单:4.7 年约 243 美元的年化收益率约为 3%。对于一个与大宗商品挂钩的周期性企业来说,在目前的入市点,这并不是一个令人信服的回报。上行情景需要西弗吉尼亚州按计划加速发展,关税在下一个 USMCA 周期中保持不变,以及纽柯执行 Topalian 在电话会议上表示的下游并购管道。下行情景则是关税回调或西弗吉尼亚州的增产速度低于预期,在这种情况下,该公司的平均目标价约为 193 美元,比当前价格更有说服力。

结论

今天公布业绩时,请关注 2026 年第一季度钢厂发货量与全年 5%增长目标的对比情况。如果发货量和利润率均超出计划,那么中期假设就会变得更加可信,股价也就有了保持涨势的空间。如果其中任一因素令人失望,那么股价就会出现明显的差距,向市场一致预期的方向回落。

纽柯通过连续 53 年的股息增长、行业领先的信用状况以及自 2020 年以来 200 亿美元的投资赢得了复苏。 自由现金流拐点即将到来。目前股价为 214 美元,问题只是股价是否比盈利先到。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资纽柯吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开纽柯公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 纽柯以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!