劳氏股票的主要数据

- 过去一周的表现:-3

- 52 周区间:210 美元至 293 美元

- 估值模型目标价:320 美元

- 隐含上升空间:2.8 年 31.0

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如 LOW)进行估值 >>>

发生了什么?

劳氏 (低) 股价本周下跌约 3%,收盘价接近 244 美元。投资者继续权衡公司稳健的执行力与仍然受压的房地产市场之间的关系。劳氏公司最近表示,第四季度可比销售额增长了 1.3%,主要得益于 Pro、在线、家庭服务和假日需求。

令人担忧的是,管理层对 2026 年的展望仍反映出家装需求的不确定性。劳氏公司的预期总销售额为 920 亿至 940 亿美元,但可比销售额预计将持平至增长 2%。这意味着市场尚未对由住房带动的强劲复苏作出定价。

首席执行官马文-埃里森(Marvin Ellison)表示,房地产宏观经济仍面临压力,但劳氏正专注于提高生产率和抢占份额。这一信息有助于将股价的回落归结为时机的争论,而非执行力的崩溃。投资者似乎在等待更明确的迹象,表明大额 DIY 支出正在改善。

该股对成本行动也依然敏感。今年 2 月,为了更好地支持门店和一线员工,劳氏公司裁撤了约 600 个企业和支持职位,不到员工总数的 1%。这加强了市场对保护利润的关注,如果劳氏股票未来面临需求疲软的话。

劳氏股票价值被低估了吗?

根据截至 12/31/28 日的估值模型假设,该股票的估值模型如下:

- 收入增长率(CAGR):5.3

- 运营利润率12.1%

- 退出市盈率:19.4 倍

基于这些输入,模型估计目标价为 320 美元,这意味着从当前 244 美元的股价算起,总回报率为 31.0%,未来 2.8 年的年回报率为 10.2%。

这一预期回报率具有吸引力,但并不激进。劳氏公司未来 12 个月的盈利约为 19.4 倍,接近模型的退出倍数。因此,其估值更多地取决于稳定的盈利增长,而不是倍数扩张。

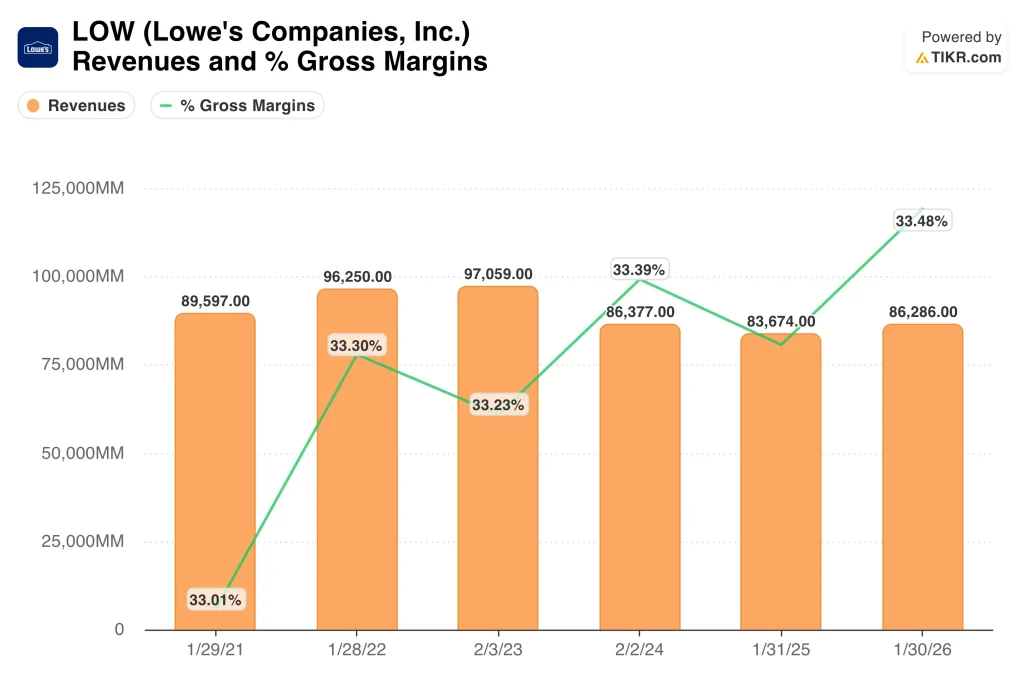

该公司的现金流仍很充裕。2025 财年的销售额增长了 3.1%,达到 863 亿美元,但净利润下降了 4.4%,为 67 亿美元。可比销售额仅增长了 0.2%,因为平均票价的提高抵消了交易量的减少。

利润率仍然是关键的影响因素。劳氏的长期毛利率为 33.5%,营业利润率为 11.8%。如果专业需求、在线销售和生产率措施能够支撑利润率,那么即使房地产没有大幅反弹,目前的估值也是可行的。

推动劳氏 股票未来走势的驱动力是什么?

最大的催化剂是预计于 2026 年 5 月 20 日发布的下一期财报。投资者将关注可比销售额是否保持积极态势,管理层是否维持全年业绩展望不变。更强劲的专业客户趋势将有助于抵消 DIY 项目的疲软。

住房仍然是主要的外部驱动力。劳氏销售的产品与维修、改造、季节性项目和专业建筑工程息息相关。因此,较高的抵押贷款利率或疲软的房屋成交量都会对大件商品造成压力,而维修和专业需求则能提供稳定性。

资本回报对股票也很重要。劳氏公司宣布将于 2026 年 5 月 6 日向 4 月 22 日登记在册的股东支付 1.20 美元的季度股息。公司在 2025 财年还支付了 26 亿美元的股息,这表明股东回报仍然是公司发展的核心部分。

未来的发展取决于劳氏能否在需求正常化的同时保持盈利能力。管理层正依靠生产力、Pro 增长、在线销售和家居服务来支撑盈利。

如果这些驱动因素得以维持,那么该股 10.2% 的模型年回报率在未来将保持可信度。

您是否应该投资劳氏公司?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与罗威公司相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 LOW,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 LOW以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的投资者。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!