LeMaitre Vascular股票的关键统计数据

- 过去一周表现 +16.4%

- 52 周区间: 71.4 美元至 115.3 美元

- 当前价格: 106.4 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

2 月 25 日,LeMaitre Vascular 决定将其 Artegraft 总可寻址市场估计值提高两倍,达到 3000 万美元,这使该公司从传统的血管工具运营商转变为生物制剂驱动的合成商,目前股价为 106.41 美元。

在同一次财报电话会议上,该公司第四季度的销售额达到了 6450 万美元,高于 6280 万美元的共识值,同时管理层还授权了一项 1 亿美元的股票回购计划,并将季度股息提高了 25%,达到每股 0.25 美元。

在业绩大幅增长的同时,第四季度营业收入激增 47%,达到 1880 万美元,毛利率增长 240 个基点,达到 71.7%,这主要得益于医院客户从 1 月 1 日起毫无异议地接受了 8.3% 的混合提价。

随着产品在南欧和北欧的加速上市,2026 年的指导目标是 1000 万美元。

公司董事长兼首席执行官 George LeMaitre 在第四季度财报电话会议上表示:"2025 年又是 LeMaitre 发挥经营杠杆作用的一年,销售额增长了 14%,营业收入增长了 30%。

展望未来,LeMaitre 公司将直接向波兰的第 32 个市场扩张,拥有 3.59 亿美元的现金头寸,以及针对 22 个开放式血管和心脏手术候选项目的活跃收购渠道,这些因素使公司的复合增长率远远超过了 2026 年 12% 的有机增长指导。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 LMAT 的看法

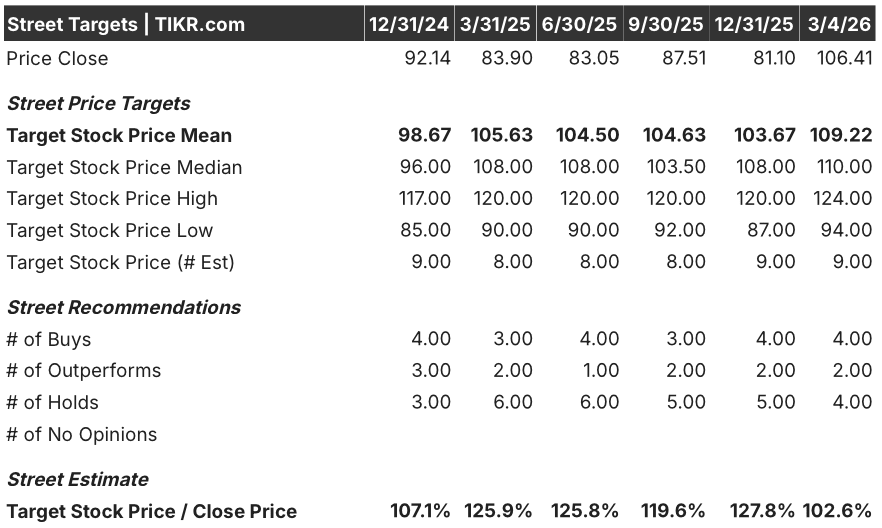

华尔街对 LMAT 股票的看法

第四季度盈利超预期直接加强了勒迈特公司的未来收入轨迹,管理层预计 2026 年全年有机销售额增长 12%,调整后营业收入增长 21%。

基本面情况同样令人信服:预计 2026 年的每股收益将增长 14.5%,达到 2.89 美元,而息税折旧摊销前利润率将从 2025 年的 29.8%增至 31.8%。

截至 3 月 5 日,在 9 位分析师中,有 9 位持有买入或跑赢大盘评级,0 位卖出,平均目标价为 109.22 美元,这意味着与目前 106.41 美元的收盘价相比,大约有 2.6% 的上涨空间。

目标价范围从低端的 94.00 美元到高端的 124.00 美元不等,看涨者看好 Artegraft OUS 的持续发展势头,看跌者则反映了芝加哥到伯灵顿的生产转移所带来的执行风险。

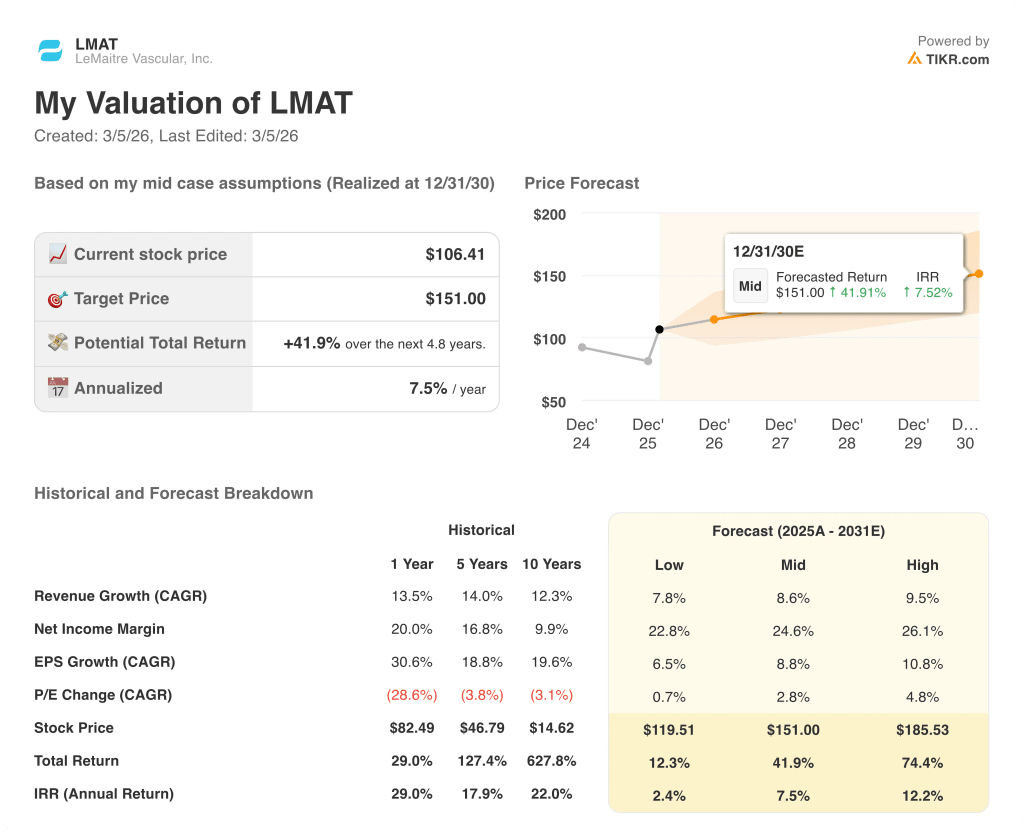

估值模型说明了什么?

根据中间假设,TIKR 估值模型将 LMAT 定价为 151.00 美元,这表明到 2030 年 12 月,该股票的交易价格比其内在价值低约 42%。

尽管管理层在 2 月 25 日的财报电话会议上将 Artegraft 的 TAM 预期提高了两倍,达到 3000 万美元,但市场似乎对 LeMaitre 的生物制剂拐点定价过低。

一家创造了 7450 万美元自由现金流、同时股价为 35 倍远期收益的公司,很少会在获得 1 亿美元新回购授权的同时,连续 15 年保持股息增长。

这种资本回报纪律与生物制剂收入加速增长的结合表明,该公司 2.6% 的平均上行预期严重低估了 2026 年指导意见中已经蕴含的复合增长潜力。

将 RestoreFlow 生产从芝加哥转移到伯灵顿的执行风险是对 72.1% 毛利率指导的最明显的近期威胁。

三月份的投资者会议(包括 3 月 12 日的巴克莱(Barclays)和 3 月 22 日的 ROTH)将揭示机构买家是否会介入,以缩小 106.41 美元的价格与 151.00 美元的模型目标之间的差距。

LMAT 是一家具有生物制剂增长引擎的高定罪复合药企,市场尚未对其完全定价,3 月份的会议周期将是对这一论断的下一次考验。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 LeMaitre?

您应该投资 LeMaitre Vascular 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 LMAT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 LeMaitre Vascular, Inc.无需信用卡。只需您自己决定所需的数据。